「同年代のみんなは、実際いくら貯めているんだろう?」

友人にも、同僚にも、なかなか聞けないのが貯蓄の話です。

SNSでは「30代で1,000万円」といった景気のいい話ばかりが目に入り、なんとなく自分だけが遅れているような気がしてくる——そんな方は少なくないはずです。

そこで株式会社AZWAYでは、全国の20〜60代の男女300名に、貯蓄額と将来のお金の不安についてアンケートを実施しました。

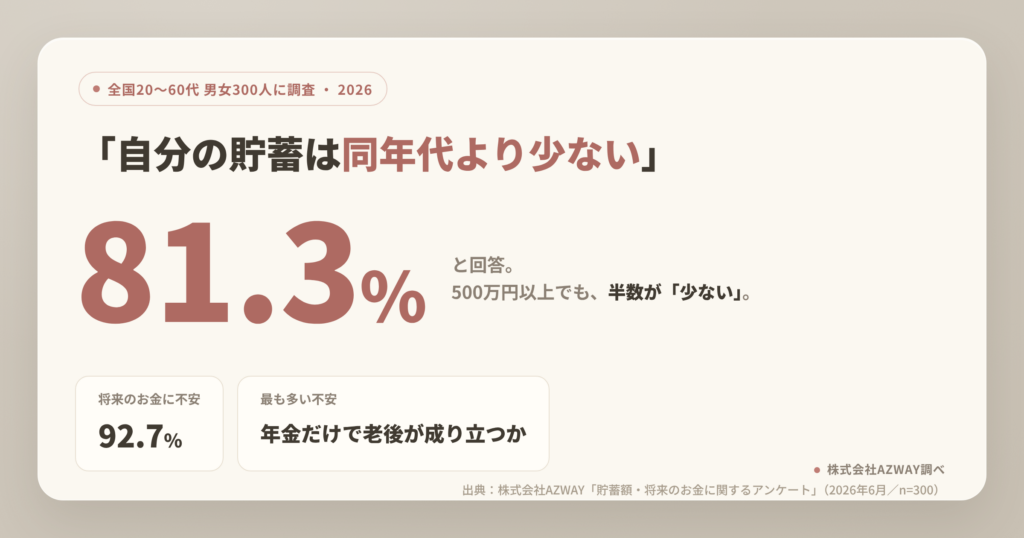

結果は少し意外なものでした。同年代と比べて自分の貯蓄が「少ないと思う」人は81.3%。しかも、貯蓄500万円台の人でも2人に1人が「少ない」と答えたのです。

この記事では、リリースでは紹介しきれなかった年代別の貯蓄額分布や1,000万円以上の内訳など、調査の全データを公開します。

まずは、みんなの本当の貯蓄額から見ていきましょう。

【調査概要 】

- 調査名:貯蓄額・将来のお金に関するアンケート

- 調査対象:全国の20〜60代の男女

- 調査期間:2026年6月7日〜2026年6月14日

- 調査方法:インターネット調査

- 回答者数:300人(20代66人・30代98人・40代84人・50代36人・60代16人)

- 世帯の状況:夫婦+子ども36.3%/親と同居24.0%/単身17.3%/夫婦のみ13.0%/その他5.3%/ひとり親+子ども4.0%

備考:割合は小数第1位で四捨五入しているため、内訳の合計と100%が一致しない場合があります。複数回答の設問は合計が100%になりません。

n=30未満の属性は参考値です。※本調査はインターネット利用者を対象とした任意回答の調査であり、公的統計(貯蓄に関する全国調査等)とは対象・手法が異なります。数値は本調査回答者内での傾向としてご参照ください。

【調査サマリー】

- 同年代と比べて貯蓄が「少ないと思う」人は81.3%──全年代で8割前後

- 貯蓄500万円台でも50.0%、1,000万円以上でも24.0%が「少ない」と回答。実際の中央値ゾーンは「100〜299万円」

- 将来のお金に不安を感じる人は92.7%。1位は「年金だけで老後の生活が成り立つか」(34.7%)

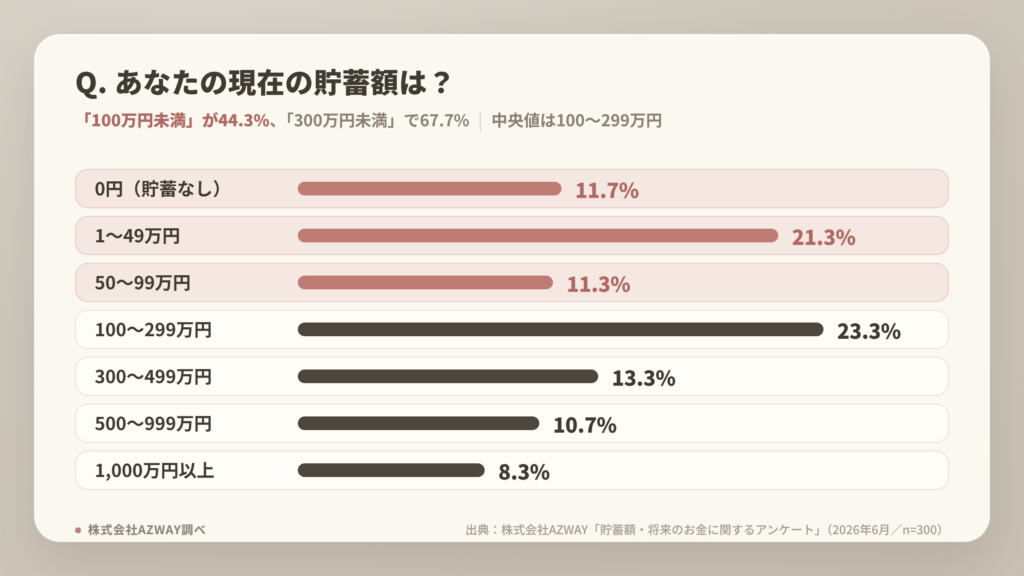

【結果1】実際、いくら貯めている?──「100万円未満」が44.3%

現在の個人の貯蓄額(預貯金・投資含む)を聞いたところ、最も多かったのは「100〜299万円」で23.3%。次いで「1〜49万円」が21.3%でした。

- 0円(貯蓄なし):11.7%

- 1〜49万円:21.3%

- 50〜99万円:11.3%

- 100〜299万円:23.3%

- 300〜499万円:13.3%

- 500〜999万円:10.7%

- 1,000万円以上:8.3%

「100万円未満」を合計すると44.3%、「300万円未満」まで広げると67.7%となり、回答者の中央値は「100〜299万円」のゾーンに位置します。

テレビやSNSで語られる「平均貯蓄額」は一部の高額層に引き上げられがちですが、実際の分布は大きく異なることが分かります。

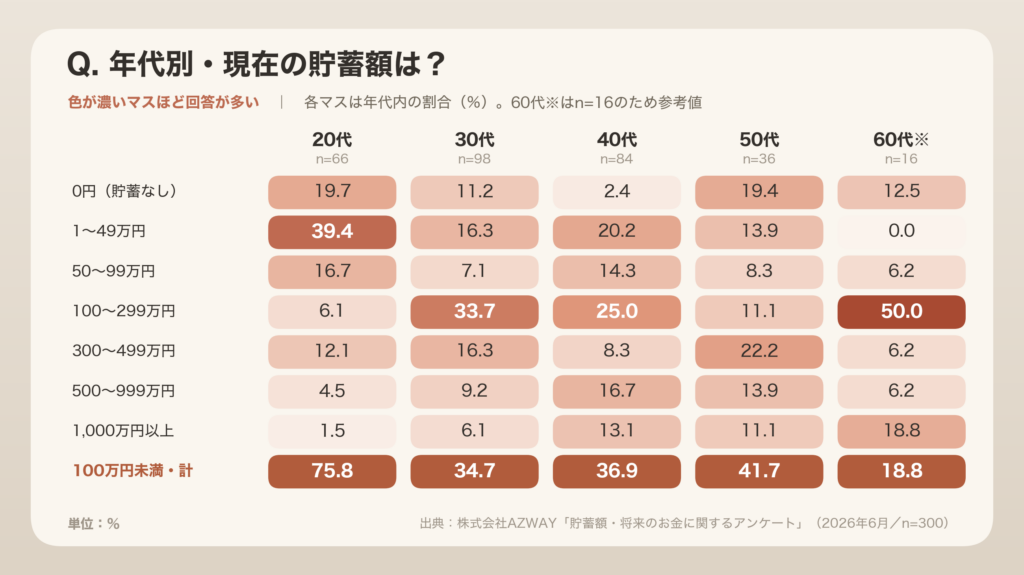

★年代別・貯蓄額の完全分布(完全版限定データ)

※60代はn=16のため参考値。以下の年代別表も同様です。

20代は4人に3人が100万円未満と、キャリア初期らしい結果です。

目を引くのは50代で、「0円」が19.4%と20代並みに存在する一方、「300万円以上」も47.2%——同じ年代の中で貯蓄の二極化が最も進んでいました。

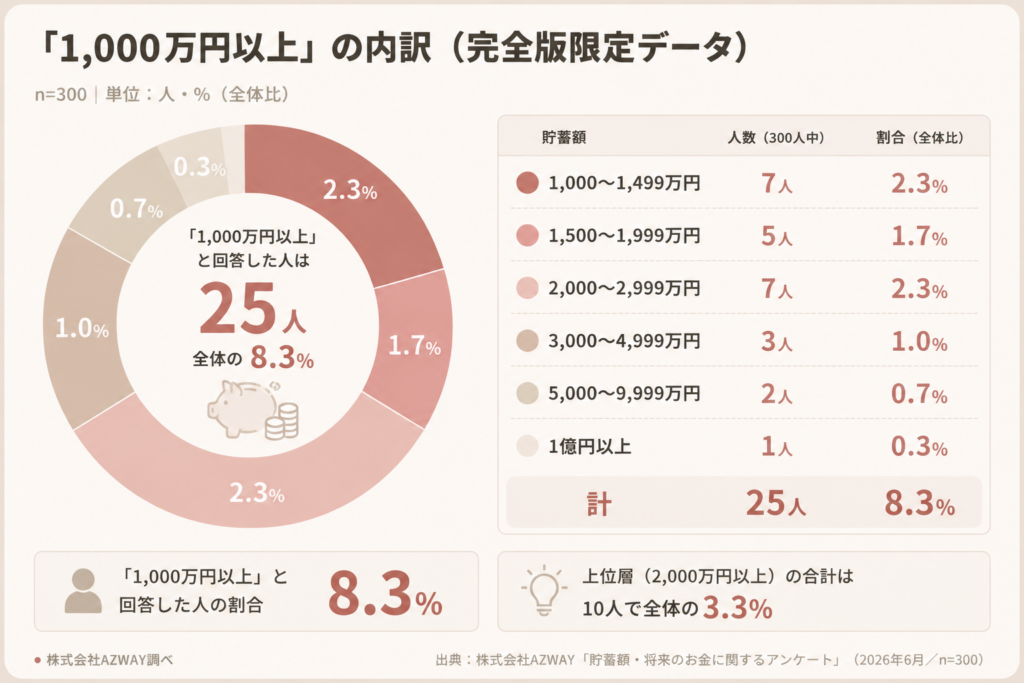

★「1,000万円以上」の内訳(完全版限定データ)

「1,000万円以上」と答えた25人の中身を見ると、半数近く(12人)は1,000万円台でした。

3,000万円以上は300人中6人、1億円以上はわずか1人——SNSで見かける「億り人」は、300人に1人いるかいないかの存在です。

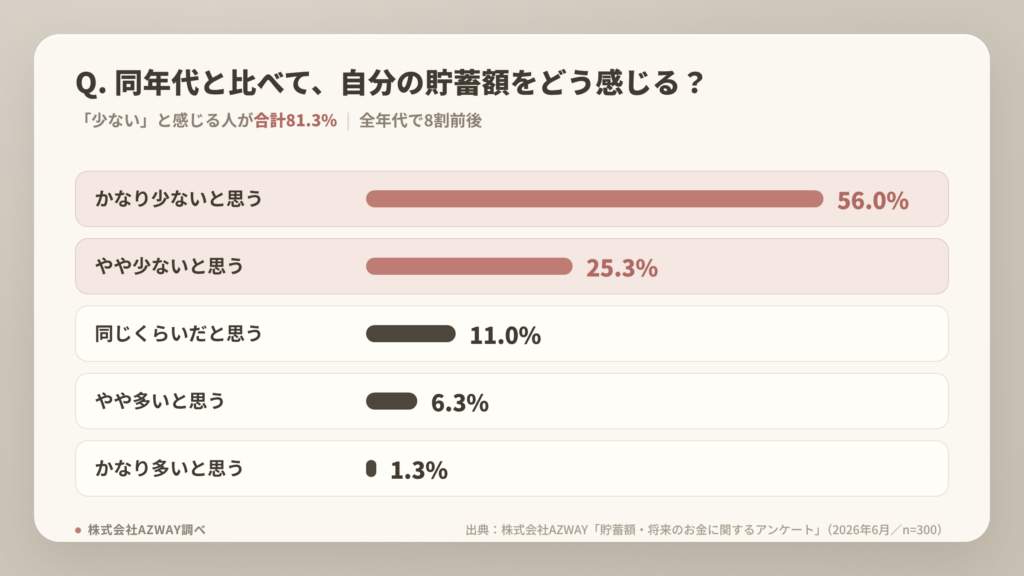

【結果2】同年代と比べて自分の貯蓄は?──8割が「少ない」と回答

同年代と比べて自分の貯蓄額をどう感じるかを聞いたところ、「かなり少ないと思う」が56.0%で最多。

「やや少ないと思う」25.3%と合わせ、81.3%が「同年代より少ない」と感じていることが分かりました。

- かなり少ないと思う:56.0%

- やや少ないと思う:25.3%

- 同じくらいだと思う:11.0%

- やや多いと思う:6.3%

- かなり多いと思う:1.3%

ただし、貯蓄額の平均は一部の高額層に引き上げられるため、多くの人が平均を下回ること自体は自然に起こります。

それでもここまで多くの人が「少ない」と感じるのは、他人の貯蓄額はふだん見えにくく、SNSやメディアで目にするうまくいっている話のほうが記憶に残りやすいからかもしれません。

言い換えれば、「自分だけが少ないのでは」と感じている人こそ、実は多数派だといえます。

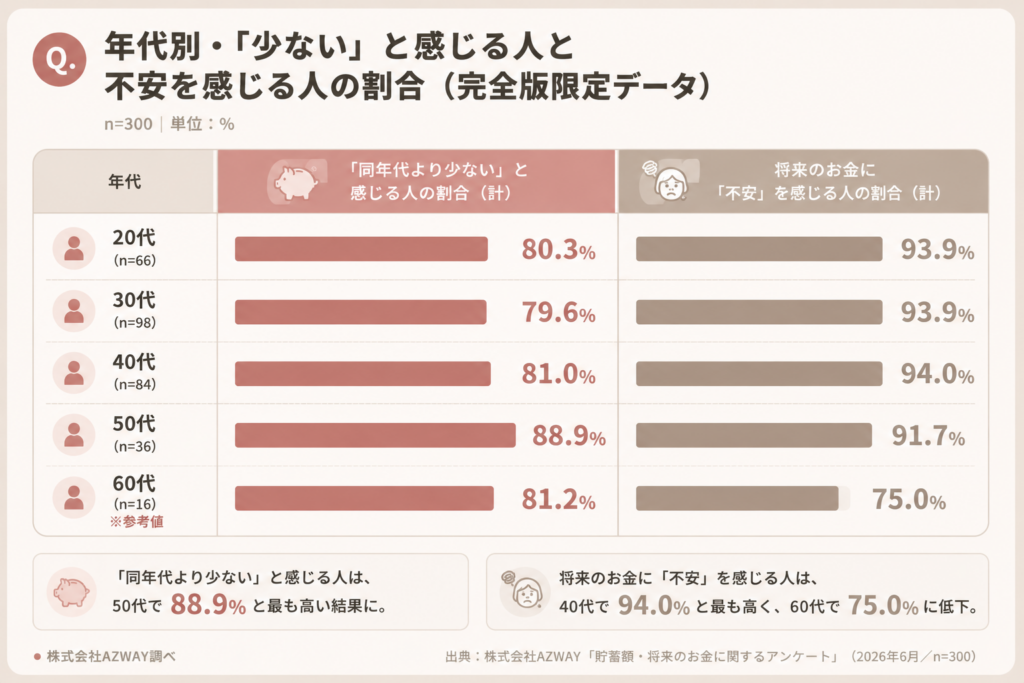

★年代別・「少ない」と感じる人と不安を感じる人の割合(完全版限定データ)

「少ない」と感じる割合は全年代で8割前後とほぼ横ばい。

貯蓄が積み上がっていくはずの40代・50代でも下がらないどころか、50代では88.9%と最も高くなりました。

老後が視野に入るほど「これで足りるのか」という基準が上がっていくためと考えられます。

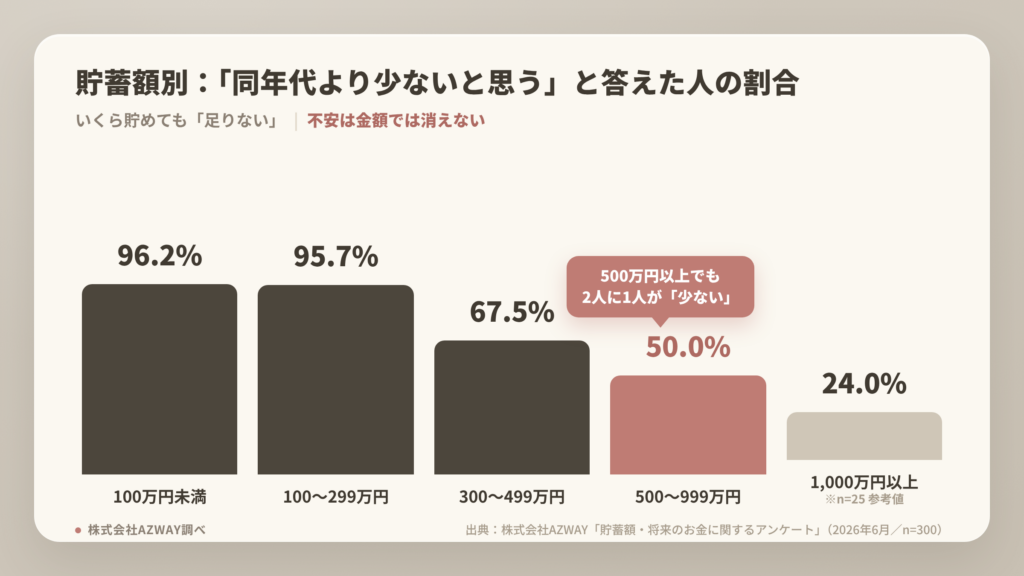

【結果3】貯蓄が多い人は安心している?──500万円台でも半数が「少ない」

では、貯蓄がある人は安心しているのでしょうか。貯蓄額別に「同年代より少ないと思う」割合を見ると、意外な結果が出ました。

- 100万円未満:96.2%

- 100〜299万円:95.7%

- 300〜499万円:67.5%

- 500〜999万円:50.0%

- 1,000万円以上:24.0%(※n=25のため参考値)

500〜999万円と、回答者全体の中央値ゾーンを大きく上回る貯蓄がある層でも、2人に1人が「同年代より少ない」と回答。

1,000万円以上でも4人に1人が「少ない」と感じていました。

貯蓄への不安は金額だけでは解消されず、年齢・家族構成・将来の支出見込み・周囲との比較といった「先の見えなさ」に根ざしていることがうかがえます。

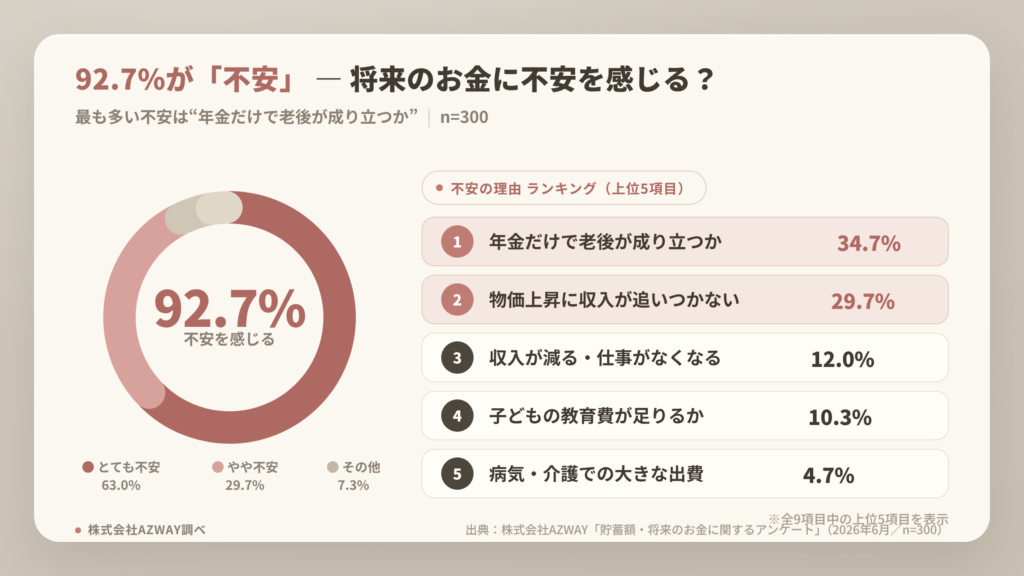

【結果4】将来のお金に不安はある?──92.7%が「不安」、1位は年金

将来のお金について、「とても不安を感じる」は63.0%。「やや不安を感じる」29.7%と合わせ、92.7%が不安を抱えている結果となりました。

最も不安なことのランキングは以下の通りです。

- 年金だけで老後の生活が成り立つか:34.7%

- 物価の上昇に収入が追いつかない:29.7%

- 収入が減る・仕事がなくなること:12.0%

- 子どもの教育費が足りるか:10.3%

- 病気・介護で大きな出費が発生すること:4.7%

- 親の介護や実家の管理:3.7%

- 特に不安はない:2.3%

- 住宅ローンの返済:1.3%/その他:1.3%

老後資金と物価上昇という「自分の努力だけではコントロールしにくい要因」が全体の6割超を占めました。

2026年6月には日銀が政策金利を約31年ぶりの1.0%へ引き上げるなど、金利や物価が動く時代に入り、家計の見通しの立てにくさが不安の中心になっています。

なお年代別では、20〜40代の不安率がいずれも9割超(93.9〜94.0%)で、60代(75.0%※n=16参考値)より高い結果に。不安のピークは老後の手前、現役世代のほうにあることが分かります。

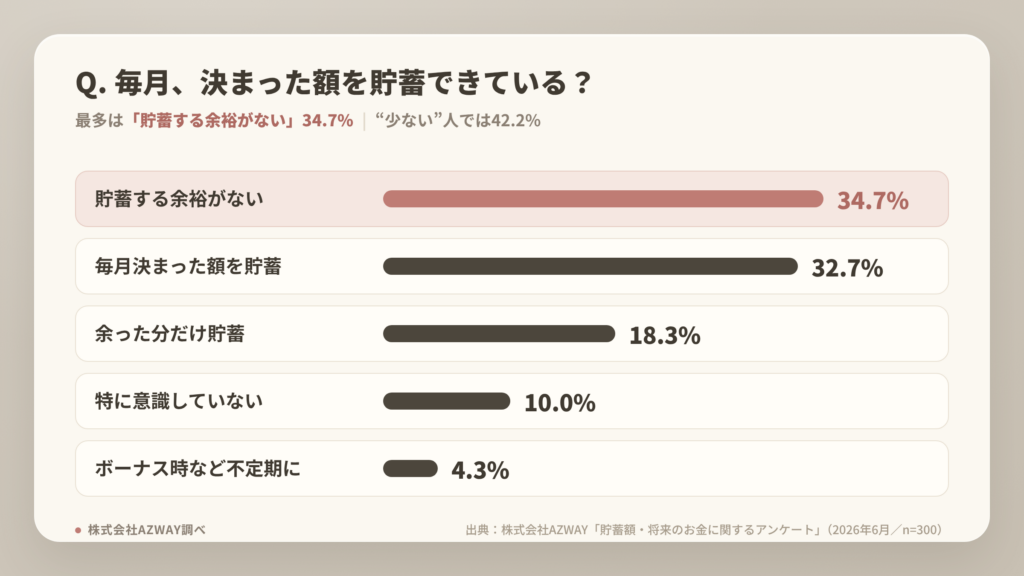

【結果5】毎月きちんと貯蓄できている?──最多は「余裕がない」34.7%

毎月の貯蓄状況を聞いたところ、最多は「貯蓄する余裕がない」の34.7%でした。

- 貯蓄する余裕がない:34.7%

- 毎月決まった額を貯蓄している:32.7%

- 余った分だけ貯蓄している:18.3%

- 特に意識していない:10.0%

- ボーナス時など不定期に貯蓄している:4.3%

なお、貯蓄額を「少ないと思う」人では「余裕がない」が42.2%に上る一方、「多いと思う」人では「毎月決まった額を貯蓄している」が60.9%でした。

貯蓄への自信の差は、金額そのものより「毎月の貯蓄習慣があるかどうか」と結びついている可能性があります。

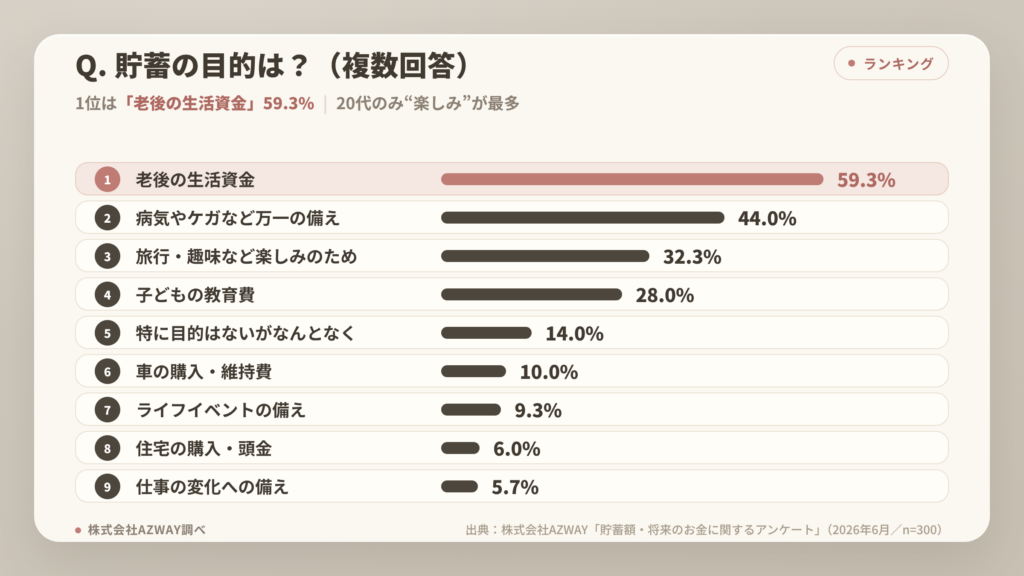

【結果6】何のために貯めている?──1位は「老後資金」59.3%

貯蓄の主な目的(複数回答)は以下の通りです。

- 老後の生活資金:59.3%

- 病気やケガなど万一の備え:44.0%

- 旅行・趣味など楽しみのため:32.3%

- 子どもの教育費:28.0%

- 特に目的はないがなんとなく:14.0%

- 車の購入・維持費:10.0%

- 結婚・出産などライフイベントの備え:9.3%

- 住宅の購入・ローンの頭金:6.0%

- 転職・独立など仕事の変化への備え:5.7%

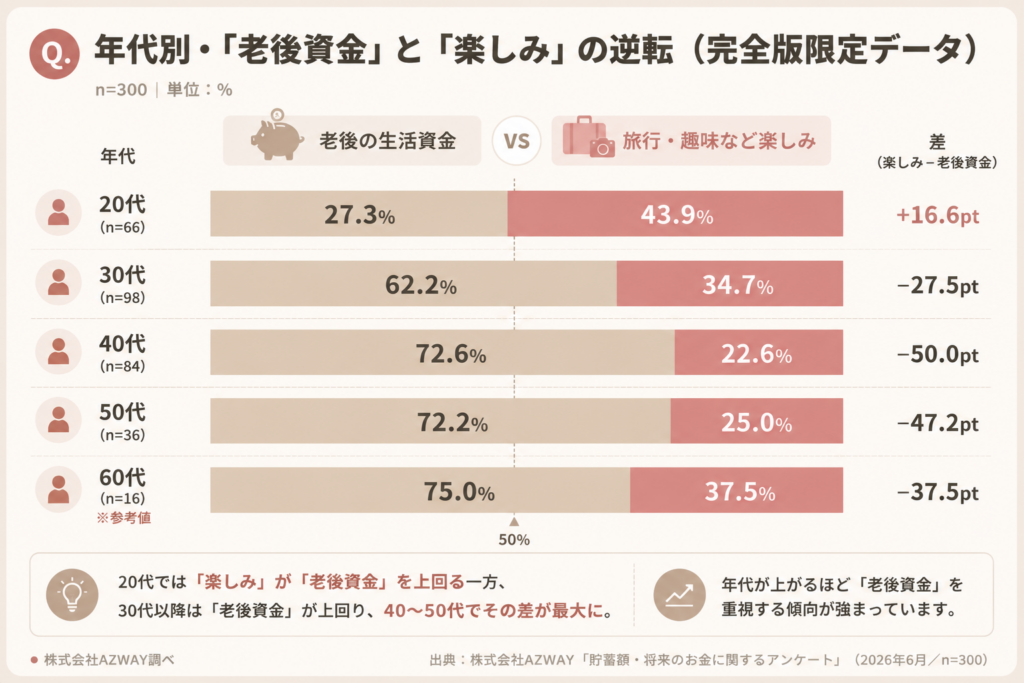

★年代別・「老後資金」と「楽しみ」の逆転(完全版限定データ)

20代のみ「楽しみのため」が最多で、30代で「老後資金」に逆転。

年齢とともに、貯蓄の意味が「楽しみ」から「生活防衛」へと変わっていく様子がはっきり表れています。

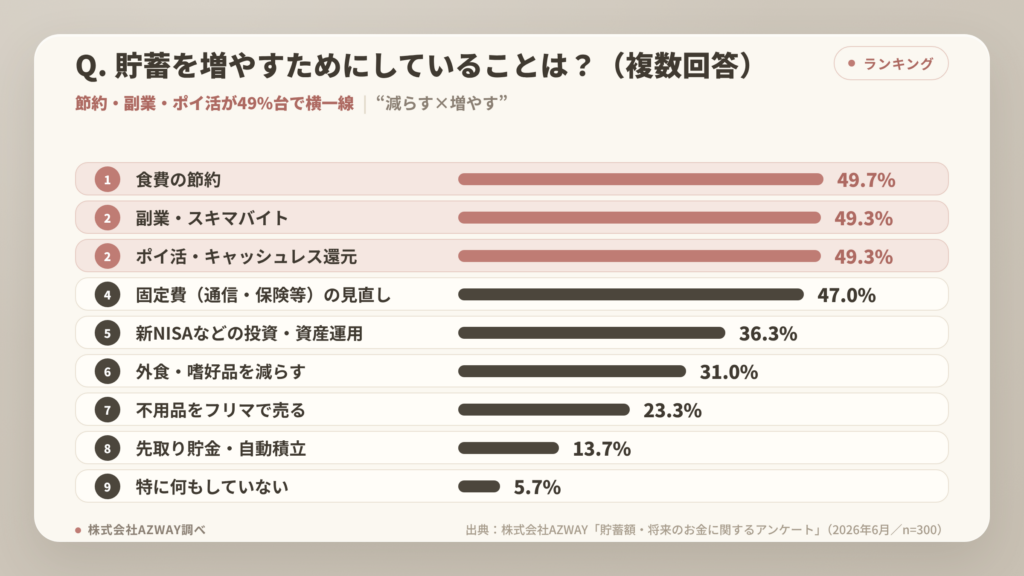

【結果7】貯蓄を増やすために何をしている?──節約・副業・ポイ活が横一線

貯蓄を増やすために現在していること(複数回答)は以下の通りです。

- 食費の節約:49.7%

- 副業・スキマバイトで収入を増やす:49.3%

- ポイ活・キャッシュレス還元の活用:49.3%

- 固定費(通信費・保険・サブスクなど)の見直し:47.0%

- 新NISAなどの投資・資産運用:36.3%

- 外食・嗜好品を減らす:31.0%

- 不用品をフリマアプリで売る:23.3%

- 先取り貯金・自動積立:13.7%

- 特に何もしていない:5.7%

- その他:1.3%

「支出を減らす」だけでなく、副業・ポイ活・投資といった「収入・資産を増やす」行動がほぼ同率で並んだのが特徴です。

貯蓄額別に見ると打ち手の違いが鮮明で、100万円未満の層では「副業・スキマバイト」52.6%・「食費の節約」51.1%が上位の一方、「投資・資産運用」は15.8%。

対して300〜499万円の層では「投資・資産運用」が60.0%で最多でした。

まず節約と収入増で足場を作り、貯蓄が育ってから運用へ——貯蓄のステージによる行動の変化が読み取れます。

【結果8】お金の話、家庭でしている?──「定期的に」は16.3%だけ

お金のことを身内とどの程度話し合っているかを聞いたところ、次の結果となりました。

- 必要な時だけ話す:55.0%

- ほとんど話さない:28.7%

- 定期的に話し合っている:16.3%

同年代との比較は8割が気にしている一方で、身近な家族とお金の話を定期的にしている人は6人に1人。

「気になるのに、誰とも話せない」のが日本の貯蓄事情の実像のようです。

【自由記述】「気になるけど、仲がいいからこそ聞けない」

自由記述では、同年代の貯蓄額への関心と、聞きづらさを訴える声が多く見られました。(一部抜粋)

「同年代が実際にいくら貯蓄しているのか、具体的な金額がわからないのがずっと気になっています。自分が多いのか少ないのか基準がなく、収入もそこまで高くないため貯金できる額にも限界があると感じています。」

「物価が上がり続けている中で、思うように貯められない月もあり、みんなはどうやってやりくりしているのか知りたいです。」

「周りがどのくらい貯蓄しているのかは正直気になっています。ただ仲良いからこそ聞けないし、聞いてショックを受けたくないです。」

「毎月の給料が入ったら、先に一定額を貯金口座へ移す『先取り貯金』をしています。残ったお金の範囲で生活するようにしているため、無理なく貯金を続けられています。」

「先取り貯金と新NISAの積立を続けていますが、子どもの教育費が今後いくら必要になるのか、今のペースで足りるのかが常に気になっています。」

まとめ:比べる相手は「SNSの誰か」ではなく、実際のデータ

今回の調査で見えてきたのは、「みんな貯めているのに、自分だけが少ない」という感覚が、実は数字と食い違っているという事実です。

実際の分布では、貯蓄100万円未満が44.3%、中央値ゾーンは100〜299万円。500万円台に届けば、それだけで上位およそ2割の位置です。

それでも8割の人が「自分は少ない」と感じ、500万円台の半数までもが同じ答えでした。

比べる相手が「実際の同年代」ではなく、SNSやメディアに現れる一部のうまくいっている人になってしまっているのかもしれません。

貯蓄額は収入や家族構成、住居費、教育費で大きく変わるため、そもそも他人との単純比較で優劣が決まるものではありません。

もし「自分は遅れている」と感じたら、まずこのページの分布表で実際の位置を確かめてみてください。多くの場合、あなたは思っているほど遅れていません。

そのうえで、調査からもう1つ分かったのは、貯蓄への自信は金額より「毎月の習慣」と結びついているということでした。

金額の大小より、先取り貯金のような続けられる仕組みを1つ持つこと——それが「見えない誰か」との比較から抜け出す、いちばん現実的な一歩なのかもしれません。

本調査データの引用・転載について

本ページの調査結果・グラフ・表は、出典を明記のうえご自由にご利用いただけます。

引用の際は、「株式会社AZWAY調べ」と明記し、本ページへのリンク設置をお願いいたします。

出典表記例:出典:株式会社AZWAY調べ「貯蓄額・将来のお金に関するアンケート」(本ページURL:https://azway.co.jp/news/6473/)