promotion

「住宅ローン審査に落ちてしまった」

「銀行の住宅ローン申し込み条件を満たせない」

家を建てたいにも関わらず、住宅ローンの審査に中々通らない方はとても多いです。

しかし、そういった方の中には、審査の厳しい住宅ローンに申し込んでいるために落とされてしまっている方も見受けられます。

この記事を読み、住宅ローンが通りやすい銀行・金融機関を知っておくことで住宅ローンに落ちる可能性を大きく減らすことができるので、ぜひ参考にしてください。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

もくじ

- 1 甘い?審査が通りやすい住宅ローンランキング22選

- 1.1 1.三菱UFJ銀行「住宅ローン」

- 1.2 2.auじぶん銀行住宅ローン

- 1.3 3.住信SBIネット銀行「ネット専用住宅ローン」

- 1.4 4.新生銀行「パワースマート住宅ローン」

- 1.5 5.PayPay銀行住宅ローン

- 1.6 6.りそな銀行「ネット専用住宅ローン」

- 1.7 7.三井住友銀行住宅ローン「フラット35」

- 1.8 8.ARUHI住宅ローン「フラット35」

- 1.9 9.ソニー銀行「固定セレクト住宅ローン」

- 1.10 10.イオン銀行住宅ローン「フラット35」

- 1.11 11.楽天銀行住宅ローン「フラット35」

- 1.12 12.みずほ銀行住宅ローン「フラット35」

- 1.13 13.日本住宅ローン「MCJフラット35」

- 1.14 14.財形住宅金融住宅ローン「財住金フラット35」

- 1.15 15.三井住友信託銀行住宅ローン「フラット35」

- 1.16 16.旭化成ホームズフィナンシャル「ロングライフ住宅ローン」

- 1.17 17.日本モーゲージサービス「MSJフラット35」

- 1.18 18.カシワバラ・アシスト「K・Assistフラット35」

- 1.19 19.全宅住宅ローン「フラット35」

- 1.20 20.住信SBIネット銀行住宅ローン「フラット35」

- 1.21 21.クレディセゾン住宅ローン「フラット35」

- 1.22 22.優良住宅ローン「フラット35」

- 2 フラット35は審査が甘い?プロが教える通りやすいといわれる3つの理由

- 3 住宅ローンの審査が通りやすいのはネット銀行

- 4 審査が甘く通りやすい住宅ローンなんて存在するの?

- 5 信用金庫の住宅ローンは通りやすい?

- 6 住宅ローンの審査に通りやすい4つの信用金庫

- 7 住宅ローン審査に通りやすい時期はいつ?3月と9月!?

- 8 自営業や勤続年数が短い人の住宅ローンの通し方

- 9 地方銀行の住宅ローンは審査に通りやすい

- 10 まとめ

甘い?審査が通りやすい住宅ローンランキング22選

\PICK UP/

住宅ローンの比較ならモゲチェック!

「どの住宅ローンを選んだら良いのか分からない…」そんな方におすすめなのがモゲチェック。

専門のアドバイザーがあなたにあった住宅ローンを一括で比較してくれます。

スマホから無料で簡単に試せるので、これから住宅ローンを借りる方は一度使ってみても良いかもしれません。

それでは、審査が通りやすい住宅ローンをランキング形式で22選紹介します。

金融機関の名前だけでなく、金利タイプや最大借入金額なども紹介するので、ぜひ金融機関選びの参考にしてください。

| 金融機関 | サービス |

| 三菱UFJ銀行 | 住宅ローン |

| auじぶん銀行 | 住宅ローン |

| 住信SBIネット銀行 | ネット専用住宅ローン |

| 新生銀行 | パワースマート住宅ローン |

| PayPay銀行 | 住宅ローン |

| りそな銀行 | ネット専用住宅ローン |

| 三井住友銀行住宅ローン | フラット35 |

| ARUHI住宅ローン | フラット35 |

| ソニー銀行 | 固定セレクト住宅ローン |

| イオン銀行 | フラット35 |

| 楽天銀行 | フラット35 |

| みずほ銀行 | フラット35 |

| 日本住宅ローン | MCJフラット35 |

| 財形住宅金融株式会社 | 財住金フラット35 |

| 三井住友信託銀行 | フラット35 |

| 旭化成ホームズフィナンシャル株式会社 | ロングライフ住宅ローン |

| 日本モーゲージサービス | MSJフラット35 |

| 株式会社カシワバラ・アシスト | K・Assistフラット35 |

| 全宅住宅ローン株式会社 | フラット35 |

| 住信SBIネット銀行 | フラット35 |

| 株式会社クレディセゾン | フラット35 |

| 株式会社優良住宅ローン | フラット35 |

1.三菱UFJ銀行「住宅ローン」

出展:三菱UFJ銀行

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 30万円~1億円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 事務手数料 | 33,000円(税込) |

| 対応地域 | 全国 |

三菱UFJ銀行「住宅ローン」は金利が低いことでも人気が高い住宅ローンです。

メガバンクは審査が厳しいといわれていますが、三菱UFJ銀行の住宅ローンは勤続年数が満1年以上、年齢も70歳未満で完済時の年齢が80歳までと定めており、非常に通りやすい審査が行われています。

公式サイトから事前審査にもかんたんに申し込める点も、通りやすいといわれる理由の一つです。また、事前審査に通ると本審査も高い確率で通ることが可能です。そのため、他の金融機関の住宅ローンに比べて、借りるための手間も省くことができます。

2.auじぶん銀行住宅ローン

出展:auじぶん銀行住宅ローン

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 500万円~2億円(10万円単位) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 事務手数料 | 借入金額×2.2%(税込) |

| 対応地域 | 全国 |

auじぶん銀行住宅ローンはネット銀行です。前年度の年収200万円以上の満18歳以上満65歳未満の方が利用できるため、非常に通りやすい住宅ローンになります。

また、auじぶん銀行住宅ローンは審査の結果、保証会社を利用しなければならない場合もありますが、保証料相当額が金利に含まれるため別途で発生することはありません。現在の収入が少ない方でも安心して借りることが可能です。

3.住信SBIネット銀行「ネット専用住宅ローン」

出展:住信SBIネット銀行

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 500万円~1億円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年以上35年以内 |

| 事務手数料 | お問い合わせください |

| 対応地域 | 全国 |

住信SBIネット銀行「ネット専用住宅ローン」は三井住友信託銀行の商品で、借入条件は、収入面は安定かつ継続した収入があること、年齢が満18歳以上から満65歳以下、最終返済時満80歳未満であることとなっています。

勤続年数や勤務形態の基準がないため、住宅ローンを組もうと考えている多くの方が満たせる条件でしょう。

ネット銀行のため金利も低めに設定されているうえ、金利の上乗せなしで団信・全疾病保障がついてくるため、通りやすいだけでなく安心できる住宅ローンでもあります。

4.新生銀行「パワースマート住宅ローン」

出展:新生銀行

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 500万円~3億円(10万円単位) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 5年以上35年以内(1年単位) |

| 事務手数料 | 安心パック申し込みの場合:110,000円(税込) 安心パックを申し込まない場合:55,000円(税込) 変動金利(半年型)タイプ<変動フォーカス>を選択の場合:借入金額の2.2%(税込) |

| 対応地域 | 全国 |

新生銀行「パワースマート住宅ローン」は10年後から5年ごとに段階的に金利を下げるといった工夫ができる住宅ローンです。

将来的な収入に合わせて返済計画を立てることができるので、生活の安定が図りやすい住宅ローンといえるでしょう。また、審査基準も比較的緩く設定されています。

5.PayPay銀行住宅ローン

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 500万円~2億円(10万円単位) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 事務手数料 | 借入金額×年2.2%(税込) |

| 対応地域 | 全国 |

PayPay銀行住宅ローンは前年度年収が200万円以上・年齢が20歳以上65歳未満といった条件が設定されている住宅ローンです。多くの方が満たせる条件のため、通りやすい住宅ローンと言えます。

また、PayPay銀行住宅ローンは審査を申し込んでから結果が出るまでが非常に速いです。金利が業界最低水準である点や、保証代・印紙代などが無料な点もあって、非常に申し込みやすい住宅ローンです。

6.りそな銀行「ネット専用住宅ローン」

出展:りそな銀行

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 500万円~1億円(1万円単位) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年~35年(1年単位) |

| 事務手数料 | 借入金額×2.2%(税込) |

| 対応地域 | 全国 |

りそな銀行「ネット専用住宅ローン」は派遣社員や契約社員の方も審査基準を満たすことが可能な住宅ローンです。

また、保証料の支払い方法について「融資手数料型」「保証料一括前払い型」「保証料金利上乗せ型」の2つのプランがあります。

低い金利で長く借りて月々の返済額を抑えたい方や初期費用を抑えたい方など、さまざまなニーズに応えられるようになっているので、初期費用や今後の返済面で悩んでいる方は相談してみると良い解決法が見つかる可能性があります。

7.三井住友銀行住宅ローン「フラット35」

出展:三井住友銀行

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 購入価格の100%以内 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年以上35年以内 |

| 事務手数料 | 33,000円(税込) |

| 対応地域 | 全国 |

三井住友銀行住宅ローン「フラット35」の利用条件は、年齢が満70歳未満で、完済時の年齢が満80歳以下であることや、年収に占めるフラット35を含む全ての借入の返済額の割合が、以下の値であることです。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

収入が低い方でも、年間の返済額が小さければ審査が通る可能性は十分にあります。

8.ARUHI住宅ローン「フラット35」

出展:ARUHI住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 21年~35年 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 対応地域 | 全国 |

ARUHI住宅ローン「フラット35」の申し込み条件は、年齢が満70歳未満の方で、すべての借入の返済額が年収に占める割合が以下に則っていることです。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

収入を合算できる場合もあるため、収入が100万円程度でも住宅ローン審査が通ることもあります。パート・アルバイトの方も相談してみると良いでしょう。

9.ソニー銀行「固定セレクト住宅ローン」

出展:ソニー銀行

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 500万円~2億円(10万円単位) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 10年以上35年以内 |

| 事務手数料 | お問い合わせください |

| 対応地域 | 全国 |

ソニー銀行「固定セレクト住宅ローン」は、新規借り入れ時の固定金利が低く設定されています。そのため、固定の安心感と返済額の安さの両方のメリットを受けることが可能です。

ただし固定金利期間(10年・15年・20年)が満了すると、手続きをしない限り変動金利に変更になるので注意が必要です。

ソニー銀行は団信の保険料を負担してくれる上にラインナップが豊富なので、もしもの場合に備えたい方は相談してみると良いでしょう。

10.イオン銀行住宅ローン「フラット35」

出展:イオン銀行住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 借入金額×1.87%(税込) もしくは55,000円(税込) |

| 対応地域 | 全国 |

イオン銀行住宅ローン「フラット35」も、利用条件は満70歳未満であり、年収に占める年間の合計返済額が以下の基準を満たす方となっています。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

借り換えの場合には住宅ローンの返済実績が1年以上あり、その間正常に返済されている方という条件も含まれるため注意してください。

また、イオン銀行住宅ローン「フラット35」を契約することで、イオングループでの買い物が毎日5%OFFになるなどのメリットもあります。

11.楽天銀行住宅ローン「フラット35」

出展:楽天銀行住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最長35年 |

| 事務手数料 | 借入金額×1.10%(税込) |

| 対応地域 | 全国 |

楽天銀行住宅ローン「フラット35」は、業界最低水準の金利で、最長35年間の全期間を固定金利で利用できます。

また、手数料もフラット35を取り扱う金融機関の中では比較的安く設定されています。

原則として団信への加入は必要ですが、健康上の理由やその他事情で加入しない場合でもフラット35の利用は可能です。そのため団信に加入しなければ審査が通らない金融機関よりも、住宅ローンが通りやすいといえます。

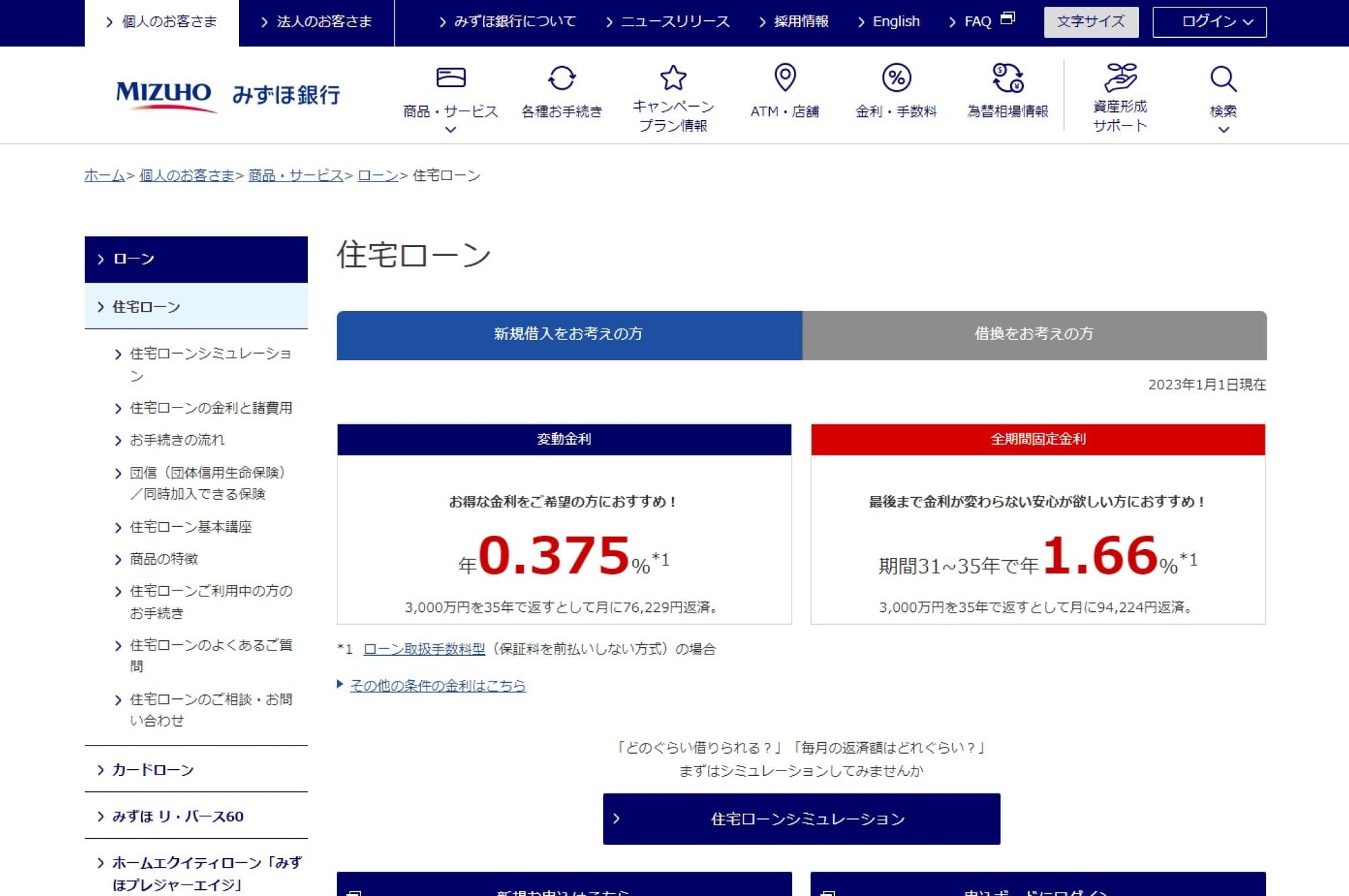

12.みずほ銀行住宅ローン「フラット35」

出展:みずほ銀行住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 33,000円(税込) もしくは借入金額×1.87%(税込) |

| 対応地域 | 全国 |

みずほ銀行住宅ローン「フラット35」は、借入時の融資率を90%以内に抑えることで、金利を大きく抑えられます。

またHPには、「融資率が90%を超える場合は、融資率が90%以下の場合と比較して、より慎重に審査を行う」と記載されています。

そのため審査に通りやすくするには、融資率を90%以内に抑える工夫が大切です。

13.日本住宅ローン「MCJフラット35」

出展:日本住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 電子署名サービスをご利用の場合:22,000円(税込) 電子署名サービス利用対象外の場合:33,000円(税込) |

| 対応地域 | 全国 |

日本住宅ローン「MCJフラット35」は、安定した収入があれば申し込みが可能で、職業や勤務先の条件はありません。病気休業や産休などの場合でも申し込みできます。

また、日本住宅ローン「MCJフラット35」は、保険料に加え特約手数料なども不要です。借入時の費用負担を軽減することができるので、現在の収入が低い方でも借りやすい住宅ローンになります。

14.財形住宅金融住宅ローン「財住金フラット35」

出展:財形住宅金融株式会社

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最長35年 |

| 事務手数料 | お問い合わせください |

| 対応地域 | 全国 |

財形住宅金融住宅ローン「財住金フラット35」では住宅が所定の基準に該当する場合などに、金利の引き下げを受けられます。

金利引き下げを受けられるとフラット35の中ではかなりの低金利になるので、「住宅性能」や「維持保全」などについて、あらかじめ問い合わせておくと良いでしょう。

また、財形住宅金融住宅ローン「財住金フラット35」ではつなぎ融資も受けられるため、つなぎ融資が必要な方でも利用しやすいです。

15.三井住友信託銀行住宅ローン「フラット35」

出展:三井住友信託銀行

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 借入金額×0.99%(税込)ただし220,000円を下回る場合は220,000円(税込) |

| 対応地域 | 全国 |

三井住友信託銀行住宅ローン「フラット35」には、借入期間が20年以下と21年以上で異なる金利が設定されています。もっとも金利が低いのは、20年以下の融資率90%以下のプランです。

住宅の性能によって金利引き下げも可能なので、事前に三井住友信託銀行やハウスメーカーと協議しておきましょう。

また、手数料無料のコースもありますが、借入金利が手数料定率コースよりも高くなる点に注意が必要です。

16.旭化成ホームズフィナンシャル「ロングライフ住宅ローン」

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~1億円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~50年 |

| 事務手数料 | 借入金額×2.2%(税込) もしくは55,000円(税込) |

| 対応地域 | 全国 |

旭化成ホームズフィナンシャル「ロングライフ住宅ローン」には、オリジナルローンのEコースや住宅金融支援機構の制度を活用したKコースなど複数の商品があります。

いずれも旭化成が運営するハウスメーカーであるヘーベルハウスの建築・購入資金、または旭化成ホームズもしくは旭化成不動産レジデンスが販売・仲介を行う中古住宅などの購入にのみ利用できます。

自社で販売する住宅に対しての融資となるため、利用条件をクリアできていれば審査は通りやすいといえるでしょう。

17.日本モーゲージサービス「MSJフラット35」

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 借入金額×2.15%(税込) |

| 対応地域 | 全国 |

日本モーゲージサービス株式会社は、「MSJフラット35」以外にも、MSJフラット35(保証型)やMSJフラットリノベ、MSJフラット【ベストミックス】といった住宅ローンをいくつも販売しています。

それぞれ細かく条件が異なっているので状況に合わせて活用しやすく、金利を抑えるといった工夫が可能です。

ただし金利や利用条件が細分化されているためHPを一見しただけでは分かり辛く、利用を考える場合には日本モーゲージサービス株式会社との相談が必須です。

18.カシワバラ・アシスト「K・Assistフラット35」

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 借入金額×2.2%(税込) |

| 対応地域 | 全国 |

カシワバラ・アシスト「K・Assistフラット35」は、フラット35の中では金利が低いことが特徴です。

健康上の理由以外の理由で団体信用生命保険に加入しない場合でもフラット35の利用が可能であり、その場合には借入金利はさらに低くなります。

ただし万が一のことがあった場合には、家族に大きな負担がかかる可能性があるため注意が必要です。

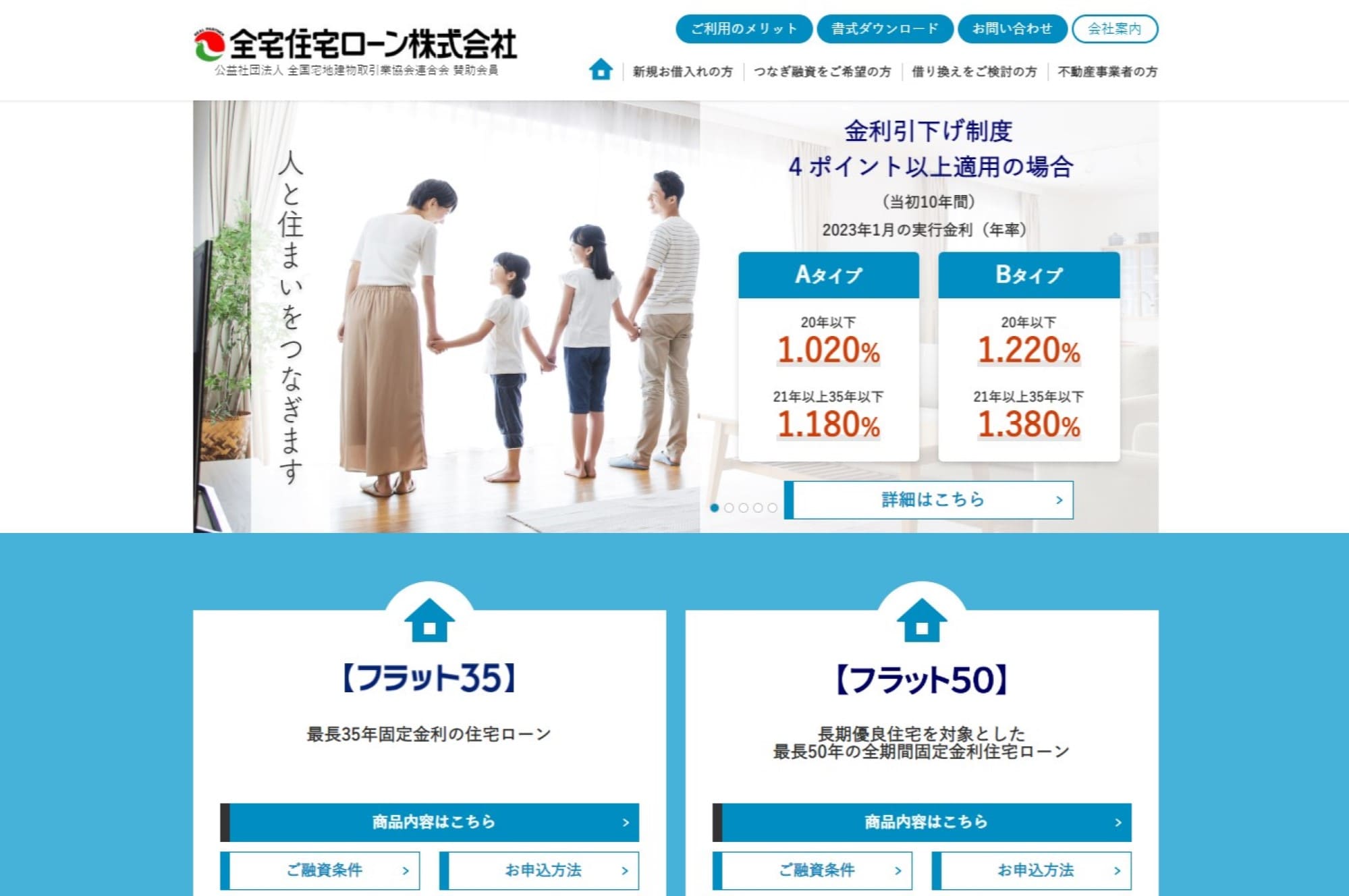

19.全宅住宅ローン「フラット35」

出展:全宅住宅ローン株式会社

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 借入金額×2.2%(税込) もしくは110,000円(税込) |

| 対応地域 | 全国 |

全宅住宅ローン「フラット35」は審査が非常に早い住宅ローンです。事前審査は最短で当日に、本審査は最短3営業日で結果の報告が受け取れます。

忙しい方には非常に便利であり、また金利も融資率を建設費・購入価格の90%以内に抑えることや金利引き下げ制度で大きく抑えることが可能です。

手数料も2パターンから選ぶことができるなど、状況に合わせた利用ができる使い勝手の良い住宅ローンと言えます。

20.住信SBIネット銀行住宅ローン「フラット35」

出展:住信SBIネット銀行

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 保証型:借入金額×2.2%(税込) 買取型:借入金額×1.1%(税込) |

| 対応地域 | 全国 |

住信SBIネット銀行住宅ローン「フラット35」には、保証型と買取型の2つの商品があります。金利を抑えたい方は保証型を、初期費用を抑えたい方は買取型を選ぶと良いでしょう。

ただし保証型は自己資金が10%以上、買取型は返済期間が15年~20年といった条件が設定されているため、事前に自身に適応できるのかの確認が必要です。

また、住信SBIネット銀行住宅ローンにはネット専用住宅ローンもあります。そちらの方が最大借入金額が多く、金利の上乗せなしで団信がつけられるなどの特典があります。

21.クレディセゾン住宅ローン「フラット35」

出展:セゾンの住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 15年~35年 |

| 事務手数料 | 借入金額×2.2%(税込) もしくは55,000円以内(税込) |

| 対応地域 | 全国 |

クレディセゾン住宅ローン「フラット35」には、保証型と買取型の2つの商品があり、保証型は自己資金を用意することで買取型よりも低金利で利用することができます。

自己資金10%から、自己資金を40%用意し融資割合を60%以下に抑えるプランまで幅広く用意されているので、自身の状況によっては返済額を抑えることも可能です。

またどちらの商品も、最長35年全期間固定金利、保証人不要、保証料・繰上返済手数料無料となっています。

22.優良住宅ローン「フラット35」

出展:株式会社優良住宅ローン

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最長35年 |

| 事務手数料 | 借入金額×0.8%(税込) |

| 対応地域 | 全国 |

優良住宅ローン「フラット35」は金利・手数料が低い住宅ローンを提供しています。

元々住宅金融支援機構の提携金融機関として誕生したという背景もあり、サービス内容はシンプルですが、金利の低さや手数料の低さは魅力的です。

各金融機関の提供している住宅ローンの内容は、同じフラット35でも金利を含め、大きく異なります。

借入金額がどの程度必要になるのか早めに見当をつけておくことで、より条件の良い住宅ローンに申し込むことが可能です。

そのためにも、前もって各ハウスメーカーや工務店が販売する家について知っておく必要があります。理想の家づくりのため、下記から資料をまとめて一括請求しておきましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

フラット35は審査が甘い?プロが教える通りやすいといわれる3つの理由

ここまで、審査が通りやすい住宅ローン22選を紹介してきましたが、特にフラット35が多く見られました。

一般的に、フラット35は審査が緩いといわれています。住宅ローンについて調べたことがある方の中には、「フラット35は借りやすい」と聞いたことがあるという方も多いでしょう。

事実、フラット35の審査条件は他の住宅ローンに比べて甘く設定されていることがほとんどです。

そこで、この項目では、なぜフラット35の審査が緩いのか、その3つの理由を紹介します。

- フラット35は貸し倒れのリスクが低い

- そもそも審査基準が緩く住宅ローンが通りやすい

- 団信保険加入が必須でない

それぞれ詳しく解説するので、住宅ローンを選ぶ際の参考にしてください。

1.フラット35は貸し倒れのリスクが低い

フラット35とは民間の金融機関と独立行政法人である住宅金融支援機構が協力して行う住宅ローンです。

通常の住宅ローンは、事情により返済が不可能となれば自社が損をしてしまいますが、フラット35は金融機関から融資された住宅ローンを住宅金融支援機構が買い取ってくれるため、返済が不可能になっても損をしません。

そのため、フラット35は貸し倒れのリスクが低く、低収入の方や高齢の方でも審査が通りやすくなっています。

2.そもそも審査基準が甘く住宅ローンが通りやすい

フラット35の審査基準には、勤続年数や雇用形態といった条件が設定されていません。審査に全く影響しないわけではありませんが、フリーターや転職直後であってもフラット35の審査基準を満たすことが可能です。

ただしフラット35は過去に審査が甘いことが理由で問題が起きており、現在のフラット35の審査基準は以前よりも上がってしまっています。

また、フラット35には技術基準が設けられており、住宅金融支援機構のHPによると、住宅の構造が準耐火構造、断熱等性能等級2レベル以上であることといった条件が記載されています。

審査が緩いからといって無条件で通るわけではないことは理解しておいてください。

3.団信保険加入が必須でない

フラット35では団信保険の加入は任意になっています。そのため団信保険に加入せずとも、借り入れが可能です。

反対に、金融機関の住宅ローンは団信保険に加入しなければ借り入れができません。

「高血圧」「糖尿病」「肝臓病」といった病を抱える方は団信保険の審査が厳しくなってしまうため、金融機関の住宅ローンを利用することは難しいでしょう。

フラット35は健康状態に問題があって金融機関の住宅ローンを利用できない方でも借り入れできるため、審査が緩い・通りやすいといわれています。

どのような住宅ローンが通りやすいか知っておくことは、家づくりの際の予算を考える際に非常に役立ちます。ハウスメーカーや工務店の中には、住宅ローンについてアドバイスを行っている企業もあります。

下記から資料を一括請求し、各ハウスメーカーや工務店の強みを見てみてください。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンの審査が通りやすいのはネット銀行

窓口を介した住宅ローンの申し込み条件と、ネット銀行の申し込み条件は大きく異なります。ネット銀行の方が条件が緩く、審査が通りやすいです。

窓口での申し込みでは、「勤続年数3年・年収300万円以上・正社員のみ」とされている場合でも、ネット銀行では「勤続年数指定なし・年収100万円以上・パート派遣OK」となっているケースもあります。

また、金利もネット銀行の方が低金利に設定されていることが多いです。ネット銀行の審査条件が緩く、金利も安い理由は、大きく分けて以下の3つであるとされています。

- 無店舗型のため経費を抑えられる。

- 口座獲得数を増やして銀行規模の拡大を狙っている。

- グループ会社全体の利益まで視野に入れているため、赤字でも補填できる。

こういった理由から、ネット銀行は条件が緩く、また金利が低く設定されています。

審査が甘く通りやすい住宅ローンなんて存在するの?

ここまで審査が緩いフラット35やネット銀行について解説してきました。フラット35やネット銀行は、住宅ローン審査が通常の金融機関の住宅ローンに比べて緩く通りやすいといわれています。

しかし、フラット35やネット銀行でも審査に落ちる方は大勢います。以下の2点で解説する点について十分に留意し、準備を整えてからのぞんでください。

- 誰でも通る住宅ローンは存在しない

- 住宅ローンの審査基準は金融機関によって異なる

1.誰でも通る住宅ローンは存在しない

フラット35は審査が甘いことで問題が発生した過去があり、会計検査院は令和4年にも住宅金融支援機構に対して是正の処置などを要求しています。今後さらに条件が厳しくなってしまう可能性も考えられるため、誰でも通ると思っていてはいけません。

フラット35は一般的な金融機関の住宅ローンよりは甘く通りやすいといえますが、カードローンよりも厳しい審査があります。カードローンの審査が通らない方は、フラット35の審査も厳しいといえるでしょう。

2.住宅ローンの審査基準は金融機関によって異なる

フラット35やネット銀行でも、審査基準は金融機関によって異なります。審査基準の詳細を公開している金融機関はほとんどなく比較することは難しいですが、金融機関の規模や金利などサービス内容を見比べることで傾向が見えてきます。

審査が甘く、通りやすい住宅ローンを探す場合には、金利が高い住宅ローンを扱う規模の小さな金融機関を選ぶと良いでしょう。

反対に、金利が安く規模が大きいメガバンクの金融商品は審査基準が厳しいため、通りやすい住宅ローンを探している方にはおすすめできません。

信用金庫の住宅ローンは通りやすい?

信用金庫は地域の発展を目的とする金融機関のため、他の金融機関に比べて住宅ローンの審査が通りやすい環境にあります。他の金融機関では相談が難しい案件でも対応してくれることも多いです。

保証会社が審査で落としたにも関わらず、信用金庫の担当者が結果を覆すために動いてくれた、というケースも中にはあります。

しかし信用金庫は、住宅ローン審査が通りやすい反面、金利が高いというデメリットもあります。信用金庫それぞれで金利は異なりますが、メガバンクや地銀に比べて高く設定されていることがほとんどのため、借りる際は返済できるか十分に検討しておく必要があります。

住宅ローンの審査に通りやすい4つの信用金庫

信用金庫は地域の発展を目的としているため、住宅ローンの審査が通りやすいという傾向があります。

ここでは、中でも住宅ローンの審査が通りやすい信用金庫を4つご紹介します。営業エリア外の方でも利用できる信用金庫もあるので、お住まいの地域とは異なる方も、ぜひ参考にしてください。

紹介する住宅ローンは、以下の4店舗の信用金庫の住宅ローンです。

- 東京信用金庫住宅ローン

- 芝信用金庫住宅ローン

- 横浜信用金庫住宅ローン

- さわやか信用金庫住宅ローン

それぞれ金利タイプや借入金額なども解説します。

1.東京信用金庫住宅ローン

出展:東京信用金庫住宅ローン

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 8,000万円以内 |

| 返済方法 | 元利均等・元金均等割賦償還 |

| 借入期間 | 35年以内 |

| 事務手数料 | 33,000円 |

| 対応地域 | 東京都・埼玉県 |

東京信用金庫住宅ローンを利用できる方を以下の4つの条件で指定しています。

- 満20歳以上満70歳未満で最終返済時満80歳以下の方

- 安定継続した収入がある方

- 一般社団法人しんきん保証基金の保証を受けられる方

- 当金庫の会員または、会員資格を有する方

多くの方が条件に当てはまるため、住宅ローンの審査に通りやすいです。

2.芝信用金庫住宅ローン

出展:芝信用金庫住宅ローン

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 最高1億円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最長35年もしくは最長40年 |

| 事務手数料 | 55,000円(税込)から |

| 対応地域 | 東京都・神奈川県・埼玉県 |

芝信用金庫住宅ローンでは、「全国保証株式会社」と「しんきん保証基金」の2つの保証会社が提供する住宅ローンを扱っています。返済方法や返済期間が異なるので、自身に適した住宅ローンを選ぶことが可能です。

また、芝信用金庫の住宅ローンは、給与振込や公共料金自動振替、クレジットカード自動振替などを芝信用金庫に変更することで金利の大幅な引き下げが受けられます。

3.横浜信用金庫住宅ローン

出展:横浜信用金庫住宅ローン

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | 50万円~1億円万円 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2年以上35年 もしくは1年以上40年以内・2年以上50年以内 |

| 事務手数料 | 57,200円(税込) もしくは借入金額×2.2%(税込) |

| 対応地域 | 神奈川県・東京都 |

横浜信用金庫住宅ローンの利用条件は、就業面では「同一企業に1年以上お勤めの方(派遣社員・契約社員は3年以上)」「安定継続した収入がある方」と緩い設定になっています。

就職・転職したばかりの方でも住宅ローンに通りやすいでしょう。

口座振替や自己資金の用意などで優遇金利を受けられるので、金利も抑えられます。

4.さわやか信用金庫住宅ローン

| 金利タイプ | 固定金利・変動金利 |

| 借入金額 | さわやか住宅ローン:5,000万円以内 保証会社保証付き住宅ローン:最大1億円 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年~35年 |

| 事務手数料 | 55,000円(税込) |

| 対応地域 | 東京都・神奈川県 |

さわやか信用金庫住宅ローンの就業面の利用条件は、「前年年収100万円以上で安定継続している方」「勤続1年以上の会社員・公務員の方」となっています。

自営業や法人役員の方は個別に相談が必要ですが、比較的緩い条件となっており、通りやすい住宅ローンであるといえます。

自身の就労状況や家づくりにかかる予算を知らなければ、住宅ローンが通りやすい信用金庫を利用すべきかメガバンクで借りるべきかといったことも分かりません。

早期に見当をつけ理想の家づくりを行うためにも、下記から各ハウスメーカーなどの資料を一括で請求し、どの程度の予算が必要なのか前もって知っておくと良いでしょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローン審査に通りやすい時期はいつ?3月と9月!?

3月と9月は銀行の決算や中間決算と重なる時期です。ノルマの契約数を達成するために、他の月に比べて審査が緩くなるといわれています。

しかし、その場合でも金融機関の審査条件から明らかに外れている方が審査に通ることはないでしょう。

「3月・9月なら必ず通る」と慢心はせず、早めに金融機関や各ハウスメーカーと相談をしてください。

自営業や勤続年数が短い人の住宅ローンの通し方

ここまで、信用金庫やフラット35、ネット銀行など審査が通りやすい住宅ローンを紹介してきました。

しかし、実際に自身が住宅ローンを使用するとなった際、どの住宅ローンを利用すれば良いのか分からない方も多いでしょう。特に、自営業の方や勤続年数が短い方は、利用条件に合致できないことも多々あります。

そこで、ここでは自営業と勤続年数の短い方に焦点を当て、審査が通りやすいおすすめの住宅ローンを紹介します。

- 自営業者が審査に通りやすい住宅ローンにはフラット35がおすすめ

- 勤続年数が短い方が審査に通りやすい住宅ローンはネット銀行がおすすめ

それぞれ詳しく解説するので、ぜひ参考にしてください。

自営業者が審査に通りやすい住宅ローンにはフラット35がおすすめ

金融機関の中には個人事業主専用のローンを用意しているところもありますが、住宅ローンは審査に通りやすいフラット35を活用することがおすすめです。

前年度の年収が少なくても借りることのできる住宅ローンは、以下の7つです。

| 金融機関・住宅ローン | 年収 | 年数 |

| 楽天銀行「フラット35」 | 約100万円 | 1年以上 |

| 住信SBIネット銀行「フラット35」 | 約100万円 | 1年以上 |

| ARUHI「フラット35」 | 約100万円 | 1年以上 |

| イオン銀行住宅ローン | 約100万円 | 3年以上 |

| auじぶん銀行住宅ローン | 200万円以上 | 3年以上 |

| au住宅ローン | 200万円以上 | 3年以上 |

| 三菱UFJ銀行住宅ローン | 200万円以上 | 3年以上 |

個人事業主専用のローンは、自営業者が審査面で優遇される商品ではありません。その点について認識し、住宅ローンを組む場合にはフラット35を第一に考えてみてください。

勤続年数が短い方が審査に通りやすい住宅ローンはネット銀行がおすすめ

住宅ローンの審査項目には勤続年数が設定されていることも多く、転職したばかりの方はそちらの項目で落とされてしまいます。

しかし、ネット銀行は若い方の口座獲得を狙っていることから、勤続年数の条件を緩く設定していることが多いです。

以下の5つは特に勤続年数の条件が緩い住宅ローンになります。

| 金融機関・住宅ローン | 勤続年数 |

| 住信SBIネット銀行住宅ローン | 指定なし |

| auじぶん銀行住宅ローン | 指定なし |

| 楽天銀行住宅ローン | 指定なし |

| ソニー銀行住宅ローン | 指定なし |

| イオン銀行住宅ローン | 6ヶ月以上 |

就職・転職したばかりでも住宅ローンを組みたい、という場合はネット銀行を活用してください。

地方銀行の住宅ローンは審査に通りやすい

メガバンクは住宅ローンの審査基準が厳しい傾向にあります。しかし地域密着を掲げる信用金庫や地方銀行は住宅ローンの審査が甘めで通りやすい傾向にあります。

銀行にとって住宅ローンは利息で多くの収益が確保できる商品です。近年、経営が悪化している銀行も多いので、より審査基準が甘くなっている可能性もあります。

お住まいの地域の地銀に住宅ローンの商品があれば、一度地銀に申し込んでみるのも良いでしょう。

また、不動産会社と二人三脚で選ぶ方法もおすすめです。

例えば、横浜や湘南を中心に不動産事業を展開するウスイホーム。

1976年の創業以来、不動産の売買や賃貸、建築、リフォーム、管理など、「住まい」に関することを一つの窓口で対応できる「ワンストップサービス」を横浜・湘南・横須賀エリアにて提供しています。

住宅ローンのアドバイスにも定評がある為、お近くの方は相談されてみても良いかもしれません。

このように、地域の信頼出来る不動産会社を見つけ、プロの力を借り住宅ローンを選ぶのも重要です。

まとめ

住宅ローンの審査基準は、各金融機関によって大きく異なります。一度住宅ローンの審査に落ちたからといって、全ての金融機関でも同様に落ちてしまうわけではないので、諦めずに他の金融機関に相談してください。

ハウスメーカーや工務店の中には、どこの金融機関の審査が緩いかの情報を持つ企業もあります。通り辛い状況にある方は、ハウスメーカーや工務店に相談するのも良いでしょう。

そのためにも、ハウスメーカーや工務店に、どんな強みがあるのかを知っておくことが大切です。理想の家づくりのためにも、資料を一括請求してハウスメーカー・工務店のことを学んでください。