promotion

はじめてのマイホーム。

「いくら費用はかかるの?住宅ローンは?」

「何歳くらいで家を建てるのがいいのかな?」

「何から始めればいいの?」

「どんな間取りが住みやすい?」

など、疑問や不安が尽きることはないのがマイホームです。

この記事では、家を建てるときに知りたいこと全て凝縮し主に以下のポイント別にまとめました。

- 家にかかる費用

- 住宅ローン

- 収入と家の予算の決め方

- 家を建てる手順

- 家を建てるタイミング

- 家の設計例

- 一戸建て・マンション・中古・賃貸の比較

- ハウスメーカー・工務店・設計事務所の比較

この記事を読めば、マイホームについて知りたいことが全て網羅されていますので是非参考にしてみてください。

知りたい部分だけを読みたい方は、目次からジャンプして読むこともできますよ!

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

もくじ

- 1 家を建てる費用はどれくらい?都道府県・年齢別の平均相場

- 2 自分に合った家を建てる費用は年収の何倍?FPが無理ない住宅ローンの組み方を解説

- 2.1 住宅ローンの種類と選び方

- 2.2 年収200万円以下の人が家を建てる時の注意点と無理のない予算の決め方

- 2.3 年収300万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.4 年収400万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.5 年収500万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.6 年収600万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.7 年収700万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.8 年収800万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.9 年収900万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 2.10 年収1000万円台の人が家を建てる時の注意点と無理のない予算の決め方

- 3 家を建てる期間はどれくらい?土地あり・土地なし別に解説

- 4 家を建てると決めたらまず何からする?全22ステップ

- 4.1 STEP1 情報収集

- 4.2 STEP2 家を建てる目的を明確にする

- 4.3 STEP3 資金計画を立てる・補助金を調べる

- 4.4 STEP4 家のイメージを固める

- 4.5 STEP5 土地を探す

- 4.6 STEP6 土地の売買契約・手付金支払い

- 4.7 STEP7 施工会社を探す

- 4.8 STEP8 複数の施工会社に仮プラン・見積もりを出してもらう

- 4.9 STEP9 建築請負契約・手付金支払い

- 4.10 STEP10 地盤調査

- 4.11 STEP11 打ち合わせでプラン詳細を決定していく

- 4.12 STEP12 住宅ローンの事前審査

- 4.13 STEP13 プラン決定・工事契約

- 4.14 STEP14 住宅ローン申し込み

- 4.15 STEP15 地鎮祭

- 4.16 STEP16 着工・着工金支払い

- 4.17 STEP17 上棟式・中間金支払い

- 4.18 STEP18 中間検査

- 4.19 STEP19 工事完了・完了検査

- 4.20 STEP20 引渡し

- 4.21 STEP21 登記・住宅ローンの実行

- 4.22 STEP22 引っ越し

- 5 今家を建てるべきタイミングか?FP宅建士が教える家を建てる良い時期悪い時期

- 6 家を建てる補助金2026最新情報

- 7 家を建てるシミュレーション-予算・坪数ごとにどんな家が建つ?

- 7.1 1000万円で家を建てる!建築士が教える設計例

- 7.2 1500万円で家を建てる!建築士が教える設計例

- 7.3 2000万円で家を建てる!建築士が教える設計例

- 7.4 3000万円で家を建てる!建築士が教える設計例

- 7.5 4000万円で家を建てる!建築士が教える設計例

- 7.6 5000万円で家を建てる!建築士が教える設計例

- 7.7 6000万円で家を建てる!建築士が教える設計例

- 7.8 7000万円で家を建てる!建築士が教える設計例

- 7.9 1億円以上で家を建てる!建築士が教える設計例

- 7.10 30坪台の土地に家を建てる!建築士が教える設計例

- 7.11 40坪台の土地に家を建てる!建築士が教える設計例

- 7.12 50坪台の土地に家を建てる!建築士が教える設計例

- 7.13 60坪台の土地に家を建てる!建築士が教える設計例

- 7.14 70坪台の土地に家を建てる!建築士が教える設計例

- 7.15 80坪台の土地に家を建てる!建築士が教える設計例

- 7.16 90坪台の土地に家を建てる!建築士が教える設計例

- 7.17 100坪以上の土地に家を建てる!建築士が教える設計例

- 8 家を建てるVSマンション購入・中古一戸建て・賃貸

- 9 家を建てるならハウスメーカーと工務店と設計事務所どれ?

- 10 まとめ

家を建てる費用はどれくらい?都道府県・年齢別の平均相場

まずは、一番気になる費用面について解説していきましょう。

家を建てている人は、実際にどれくらいの金額で建てているのか?という費用相場、さらに頭金や必要な貯金額について見ていきます。

都道府県別に見る家を建てる平均費用

家の建築費用を都道府県別に見てみましょう。

下の表は、フラット35を提供している住宅金融支援機構の2022年度の調査結果です。

| 都道府県 | 注文住宅 | 土地付き注文住宅 | |

| 建設費 | 建設費 | 土地費用 | |

| 北海道 | 3,768.8万円 | 3,427.7万円 | 1,002.2万円 |

| 青森県 | 3,442.7万円 | 3,110.4万円 | 591.3万円 |

| 岩手県 | 3,117.1万円 | 2,943.4万円 | 775.0万円 |

| 宮城県 | 3,561.3万円 | 3,322.9万円 | 1,292.9万円 |

| 秋田県 | 3,352.7万円 | 3,000.0万円 | 611.7万円 |

| 山形県 | 3,579.8万円 | 3,098.4万円 | 811.6万円 |

| 福島県 | 3,774.0万円 | 3,329.5万円 | 958.5万円 |

| 茨城県 | 3,366.3万円 | 3,255.0万円 | 958.5万円 |

| 栃木県 | 3,383.2万円 | 3,158.0万円 | 826.9万円 |

| 群馬県 | 3,317.6万円 | 3,280.2万円 | 789.9万円 |

| 埼玉県 | 3,849.8万円 | 3,272.7万円 | 1,658.8万円 |

| 千葉県 | 3,739.1万円 | 3,216.8万円 | 1,658.8万円 |

| 東京都 | 4,352.0万円 | 2,960.0万円 | 3,662.9万円 |

| 神奈川県 | 4,103.5万円 | 3,013.6万円 | 2,472.2万円 |

| 新潟県 | 3,532.4万円 | 3,146.4万円 | 809.1万円 |

| 富山県 | 3.565.2万円 | 3,242.8万円 | 676.0万円 |

| 石川県 | 3,562.0万円 | 2,883.6万円 | 981.7万円 |

| 福井県 | 3,483.6万円 | 3,267.5万円 | 840.5万円 |

| 山梨県 | 3,338.1万円 | 3,111.2万円 | 838.8万円 |

| 長野県 | 3,684.1万円 | 3,383.3万円 | 872.8万円 |

| 岐阜県 | 3,593.1万円 | 3,283.1万円 | 869.3万円 |

| 静岡県 | 3,641.1万円 | 3,324.6万円 | 1,181.8万円 |

| 愛知県 | 3,958.3万円 | 3,506.6万円 | 1,181.8万円 |

| 三重県 | 3,783.7万円 | 3,373.8万円 | 913.8万円 |

| 滋賀県 | 3,946.3万円 | 3,261.5万円 | 1,143.5万円 |

| 京都府 | 3,980.1万円 | 3,086.5万円 | 1,803.6万円 |

| 大阪府 | 4,125.2万円 | 2,997.9万円 | 2,052.4万円 |

| 兵庫県 | 3,980.1万円 | 3,310.4万円 | 1,777.5万円 |

| 奈良県 | 3,825.2万円 | 3,332.3万円 | 1,407.2万円 |

| 和歌山県 | 3,780.3万円 | 3,059.3万円 | 885.3万円 |

| 鳥取県 | 3,483.9万円 | 3,216.1万円 | 838.6万円 |

| 岡山県 | 3,843.9万円 | 3,313.1万円 | 1,044.6万円 |

| 広島県 | 3,856.7万円 | 3,299.8万円 | 1,157.6万円 |

| 山口県 | 3,472.8万円 | 3,213.7万円 | 754.5万円 |

| 徳島県 | 3,092.8万円 | 2,882.6万円 | 749.9万円 |

| 香川県 | 3,555.6万円 | 2,837.4万円 | 784.2万円 |

| 愛媛県 | 3,167.8万円 | 2,990.7万円 | 1,049.5万円 |

| 高知県 | 3,325.1万円 | 3,133.5万円 | 955.3万円 |

| 福岡県 | 3,625.3万円 | 3,344.5万円 | 1,197.1万円 |

| 佐賀県 | 3,598.6万円 | 3,228.8万円 | 801.0万円 |

| 長崎県 | 3,236.2万円 | 3,296.8万円 | 951.8万円 |

| 熊本県 | 3,483.1万円 | 3,146.7万円 | 866.6万円 |

| 大分県 | 3,682.1万円 | 3,390.7万円 | 907.5万円 |

| 宮崎県 | 3,482.9万円 | 3,212.9万円 | 855.3万円 |

| 鹿児島県 | 2,960.9万円 | 2,961.5万円 | 773.9万円 |

| 沖縄県 | 3,843.0万円 | 3,472.5万円 | 1,640.8万円 |

参考:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

全国平均では、注文住宅の建設費3,715.2万円、土地付き注文住宅で3,194.6万円、土地費用1,499.5万円となっています。

都心部ほど価格は高く地方都市ではコストが下がる傾向にあり、特に土地費用に関してはその特徴が顕著です。

年齢別に見る家を建てる平均費用

続いて年齢を見ていきましょう。

年齢別に家の建築費用を調査した公的データはありませんが、先ほどの住宅金融支援機構の調査結果では注文住宅を建てた平均年齢は46.2歳(中央値44歳)、土地付き注文住宅では平均年齢39.6歳(中央値37歳)となっています。

標準偏差(データが平均値周辺にどれくらいばらついているかを表す値)は、どちらも10歳~13歳であることを考えると、30代~40代にかけてマイホームを建てる人が多いことが分かります。

これには様々な理由が考えられますが、そのひとつに年収が挙げられます。

下記のグラフは、国交省が調査した注文住宅を建てた人の世帯年収比率です。

出典:令和3年度住宅市場動向調査報告書|国土交通省

年収600万円以上が全体の約62%を占めています。

日本人の平均年収が461万円であることを考えると、マイホームを建てるにはやはりある程度の年収が必要であることが分かります。

では、600万以上の世帯年収となる年齢はいくつ位なのでしょうか?

下のグラフを見てみましょう。

出典:令和3年度住宅市場動向調査報告書|国土交通省

こちらも国交省の同じ調査結果です。

年収600万円以上となる年代は40歳代で最も多くなり、1000万円以上の割合も大きくなっています。

年収に加えて、結婚や出産といったライフスタイルの変化が起こりやすいのもまた30代~40代。

こうした要因から、40歳前後でマイホームを持つ人が多いと考えられます。

家を建てるタイミングについては、後ほど「今家を建てるべきタイミングか?FP宅建士が教える家を建てる良い時期悪い時期」の章でも解説します。

参考:1 平均給与|国税庁

家を建てるにはいくら必要?頭金はいる?貯金はどれくらいあれば安心?

では、実際マイホームを建てるにはいくら必要でしょうか?

まずは、家を建てるときにかかる費用の内訳から押さえておきましょう。

家の建築費用のほかに、固定資産税をはじめとした税金、火災保険料、住宅ローン保証料や手数料などがかかります。

さらに新居への引っ越し費用や家具をそろえたりする新生活準備費用もかかってきますね。

これらの費用は、一般的に物件価格の5%~8%程度で数百万円かかることもあるため注意が必要です。

こうした費用の大半は、頭金+住宅ローンで賄うのが一般的です。

では、マイホームを購入した人は頭金や住宅ローンをどれくらいの割合で用意しているのでしょうか?

住宅金融支援機構の調査では、頭金と借入金の平均額は下記のようになっています。

| 頭金 | フラット35からの 借入金 | その他(公的機関等)からの借入金 | ||

| 土地付き注文住宅 | 平均金額 | 449.6万円 | 4,017.7万円 | 226.7万円 |

| 総額に占める割合 | 約1割 | 約8.5割 | 約0.5割 | |

| 注文住宅 | 平均金額 | 641.2万円 | 2,967.2万円 | 108.3万円 |

| 総額に占める割合 | 約2割弱 | 約8割 | 約0.3割 | |

参考:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

土地付き注文住宅の方が、かかる総額が大きいため相対的に頭金の割合が低くなっていますが、約1割~2割を頭金として用意する人が多いことが分かります。

頭金はゼロでも家を購入すること自体はできますが、手付金は現金で支払わなくてはいけません。

そのため、全く現金が用意できないと現実的には購入が難しくなります。

また、家を買ったら貯金がゼロになってしまった!ではその後の生活に困ってしまいますね。

半年くらい生活できるための貯金があると安心です。

・諸費用は物件価格の5%~8%程度かかる

・頭金は1割~2割が平均

・貯金は月収の6か月分あると安心

自分に合った家を建てる費用は年収の何倍?FPが無理ない住宅ローンの組み方を解説

では、自分に合った家の建築費用はいくらでしょうか?

年収との関係性から詳しく解説していきたいと思います。

住宅金融支援機構の調査では、家の購入金額が年収の何倍かをあらわした「年収倍率」という調査結果を公表しています。

この調査によると、マイホームを建てた人の年収倍率は下記のようになっています。

| 種別 | 年収倍率(購入価格÷世帯年収) |

| 土地付き注文住宅 | 7.7倍 |

| 注文住宅 | 6.9倍 |

| 建売住宅 | 6.9倍 |

参考:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

年収の7倍前後の費用で一戸建てを建てていることが分かりますね。

具体的な数字に言い換えると、年収600万円の方なら、土地付き注文住宅は4,620万円、注文住宅、建売住宅は4,140万円という計算になります。

ちなみに、マンションの場合は年収倍率7.2倍、中古戸建ては5.7倍、中古マンションは5.9倍となっています。

自分の年収に置き換えてみると、だいたいの目安が分かるのではないでしょうか?

住宅ローンの種類と選び方

同じ家を建てたとしても住宅ローンをどう選ぶかによっても、かかるコストは変わってきます。

それは「金利」が関係してくるためです。

金利とは、借り入れた金額に対して支払う利息のこと。

例えば3,000万円を35年間で借り入れた場合、金利1%だと総返済額は約3,557万円ですが、金利2%では4,174万円と大きく変わります。

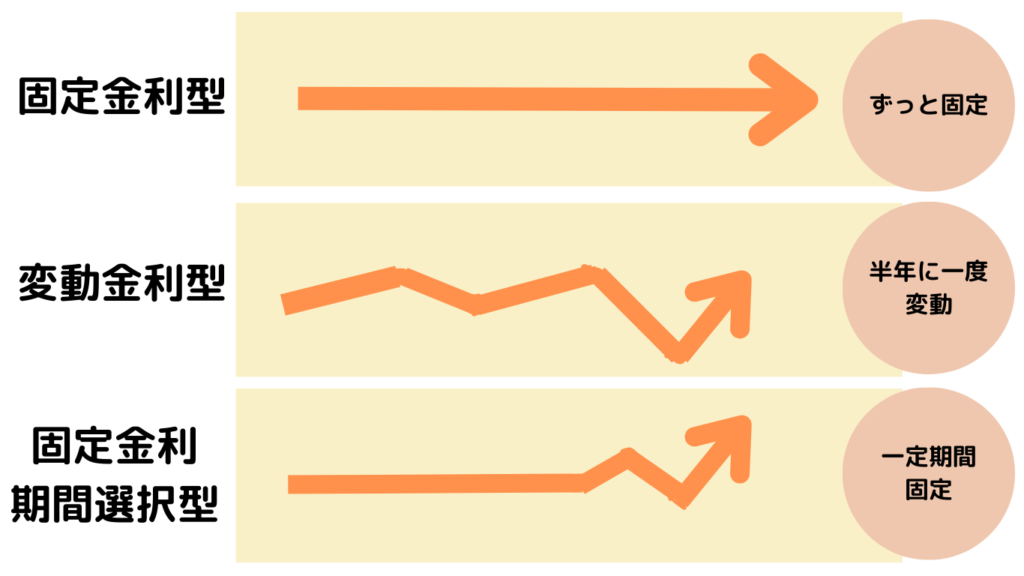

この金利には3つのタイプがあります。

借入時点の金利が返済完了までずっと続く「固定金利型」、半年に一度金利の見直しが行われる「変動金利型」、5年や10年など一定期間金利が固定されて、その後は固定金利か変動金利かを選択できる「固定金利期間選択型」です。

それぞれメリット・デメリットがありますが、現在は金利の安さから変動金利が大変人気です。

しかし変動金利は将来的に金利上昇のリスクがありますので、そうなったときにも対応できるような資金計画をたてておくことが大切になってきます。

固定金利は金利が一定のため資金計画が立てやすいですが、金利が高めに設定されているため返済総額は高めになる傾向にあります。

その折衷案である固定金利選択型は、一定期間を固定金利とできるため、例えば子育て中だけは資金計画を立てやすい固定金利にしてその後は変動金利にするといった借り方が可能です。

ただ、この場合も固定金利の期間が長いほど金利は高く設定されるというデメリットがあります。

どの金利型がベストなのかは、借入時の社会情勢や借入期間、ライフプランに左右されます。

WEB上には住宅ローンシミュレーションサイトがありますので、そうしたツールを活用して計画をたてると良いでしょう。

金融機関により異なる住宅ローン金利

金利は借り入れる金融機関によっても変わってきます。

最近ではネット銀行での借り入れが安く人気ですが、こちらは担当者と対面して手続きできないので全てオンライン上で自分で行う必要があります。

住宅ローンの審査も厳しめの傾向があるため、注意が必要です。

いずれにしても、住宅ローンを借りる際には複数の金融機関に審査を依頼すると良いでしょう。

金融機関により手数料や保証料といった、いわゆる諸経費の部分でも金額に違いがあります。

審査基準も微妙に異なりますので、特に自営業や年収が低い方は自分に合った金融機関を見つけることが重要です。

借入額を決めるときに考えたい「返済比率」

住宅ローンをいくら借りるかを考えるときに外せないのが「返済比率(返済負担率)」です。

返済比率とは、「年収に占める年間返済額の割合」のことです。

この返済比率が大きくなれば返済負担が大きくなり、いずれ返済が厳しくなる可能性があります。

住宅ローン審査ではこの返済比率が重要視され、例えばフラット35では年収400万未満の場合は返済比率が30%以下、年収400万円以上なら返済比率が35%以下であるかどうかが基準となっています。

しかし、この基準はあくまで住宅ローン審査での話。

返済比率が35%というのはかなり大きな割合のため、実際の生活の中で返済していくのは大分ハードルが高い数字です。

日常の生活を送りながら住宅ローンを返済していける理想の返済比率は、25%以下です。

ライフスタイルはその人によって異なり、例えば教育費が大きくかかる時期、転職で収入が一時的に下がる時期など波があることが一般的です。

25%をひとつの基準として、今後の収入や教育費などの変化も考慮しながら資金計画をたてていく必要があります。

また、この返済比率は住宅ローンだけでなく車のローンや奨学金返済、その他の借金の返済額も含まれることに注意しましょう。

・金利には固定金利型・変動金利型・固定金利期間選択型の3つがある

・金融機関により金利、手数料、審査基準などが異なる

・返済比率は25%以下に抑えるのが理想

では、ここからは年収別に予算の決め方を解説していきましょう。

年収200万円以下の人が家を建てる時の注意点と無理のない予算の決め方

年収200万円以下の人は日本人の2割程を占めており、10代を中心とした若い層や女性、非正規雇用の人が多い年収です。

年収200万円以下だとマイホームは無理なのでは?と心配になる方もいるかもしれませんが、そんなことはありません。

住宅ローンの借入可能額をシミュレーションしてみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 1,605万円

約1,600万円の借入が可能です。

ローコスト住宅であれば1,000万円台の建築費で家を建てることもできますが、土地から購入する必要があったり、さらに高い家を建てたいのであれば頭金を多く用意する必要があります。

もう一つ注意点としては、年収200万円以下は金融機関によっては審査に通らないリスクもあるということです。

特に非正規雇用や勤続年数が短い場合は審査が厳しくなります。

そうした場合は、不動産会社などを通して年収基準に合致しやすい金融機関を紹介してもらったり、できるだけ複数の金融機関に審査をかけるなど対策をする必要があります。

フラット35は、自営業やアルバイトなどの非正規雇用の方でも審査が通りやすいと言われています。

また、夫婦で収入を合算してペアローンを組むと借り入れ可能額も増える可能性があります。

年収300万円台の人が家を建てる時の注意点と無理のない予算の決め方

年収300万円台は、20代後半の平均給与が389万円であるように若い世代を中心とした年収層です。

年収300万円だと、住宅ローンはいくら借り入れられるでしょうか?シミュレーションしてみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 2,407万円

約2,407万円の借入が可能です。

2,000万円以下のローコスト住宅を建てたり、郊外に土地を購入して家を建てるということもでき始める金額です。

しかし一方で、アクセスの良い場所に土地を購入したり自由設計の家を建てたりするには厳しい金額かもしれません。

そのため、頭金をいかに多く用意できるかが建てられる家の決め手になりそうです。

また、非正規雇用の方や自営業、勤続年数が短い場合は住宅ローン審査に引っ掛かる可能性もあるため、複数の金融機関に審査依頼をかけて自分の条件に合った銀行を見つけましょう。

住宅ローン審査では返済比率が重要になりますが、年収300万円台が多い20代はまだ収入が上がらないうえ、奨学金返済や車のローンを組んでいる方も多い年代です。

返済比率には奨学金返済や車のローンといった住宅ローン以外の「借金」も含まれますので、こうした場合は借入額が減額されることもあることに注意しましょう。

マイホームを買う前にその他の借金をすべて返済し終わっていると、理想的です。

年収400万円台の人が家を建てる時の注意点と無理のない予算の決め方

日本人の平均給与461万円が位置するのが、この年収400万円台。マイホームを考え始める方も多くなる年収ですね。

では、年収400万円の方がいくら住宅ローンを借りられるのかシミュレーションしてみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 3,210万円

約3,210万円の借入が可能です。

2,000万円台で家を建築し、諸費用も支払うこともできる金額です。

しかしこのシミュレーションでは変動金利を想定して0.5%という低金利に設定しているため、借入可能額も大きく出ている点に注意しなければいけません。

仮に金利を1.5%に設定すると、借入可能額は2,721万円と500万円ほど低くなります。

変動金利は最も金利が低いため選択する人が多いですが、将来的には上昇するリスクがあることを念頭におき、余裕のある返済計画を立てておくことが大切です。

夫婦での収入を合算することで借入額を上げたり、将来的に繰り上げ返済を活用することで返済期間や総返済額を減らすこともできるため、ライフプランと照らし合わせながら資金計画を立てましょう。

年収500万円台の人が家を建てる時の注意点と無理のない予算の決め方

年収500万円は、30代後半の男性の平均給与549万円が位置する年収層です。

年代的にも、結婚や出産などに伴ってマイホームを検討する人が最も多くなる世代でもありますね。

では、年収500万円の場合の住宅ローンシミュレーションを見てみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 4,012万円

約4,012万円の借入が可能です。

建築費にプラスして土地購入も現実的に考えられる借り入れ額ではないでしょうか?

この年収層は、今後のキャリアプランも見えてきたり昇給を見込めたりする一方で、転職による一時的な減収や子供の教育費、仕事での交際費などで支出も多くなることが多い層です。

不確定要素もまだ多い割には、人生の転機を迎えたり昇給したりすることで資金計画が甘くなりやすいというリスクもあります。

こうした問題には、FP(ファイナンシャルプランナー)などのプロに相談することで家計を適正化することができます。

家計の見直しだけでなく適切な住宅ローン選択、ライフプランを考えることもできますので是非活用してみましょう。

年収600万円台の人が家を建てる時の注意点と無理のない予算の決め方

年収600万円台は、40代男性の平均給与が位置する年収層です。

先の章でも解説した通り、注文住宅を建てる平均年齢が46.2歳(土地付き注文住宅では39.6歳)であることを考えると、最もマイホームを建てる人が多い収入層と言えるでしょう。

では、年収600万円の住宅ローンシミュレーションを見てみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 4,815万円

約4,815万円の借入が可能です。

頭金が無くても十分マイホームの建築が可能な金額です。ちなみに金利が1.5%の場合、借入可能額は4,082万円です。

この金額はマイホームの建築には十分な金額である一方、「あともう少しグレードアップしたい」という欲が一番出やすい金額でもあります。

スタンダードな家にプラスして、あと一つくらいならオプションを付けられる、または設備をグレードアップできる…といったことが可能なのです。

家の建築には本体の建築費用の他、税金などの諸費用、引っ越し代など新生活費用、そして後回しにしやすい外構費用が後からかかってくることもあります。

そのため設計の時点では大丈夫と思って組んだ見積もりも、終わってみれば予算オーバーだったという失敗はよくあるのです。

予算の設定が甘くならないように気を付け、ハウスメーカーへの見積もりは諸費用などもの含めた総額がいくらになるのかを提示してもらうようにしましょう。

年収700万円台の人が家を建てる時の注意点と無理のない予算の決め方

年収700万円台は、日本人の平均給与(461万円)から大きく離れ、全体の15%ほどしかいない高収入層の入り口となる年収です。

年収700万円の、住宅ローンシミュレーションを見てみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 5,617万円

約5,617万円の借入が可能です。

土地付き注文住宅の平均費用が建築費約3,200万円、土地費用が約1,500万円なので、首都圏や都市部を除いた場所であれば、土地付きの注文住宅を頭金なしでも十分建てられる金額です。

一方で、年収700万円台は50代後半の男性平均給与でもあることから、年齢面でのリスクが生じやすい層でもあります。

仮に50歳から上記のシミュレーションの条件で借り入れる場合、返済完了は85歳となります。

多くの金融機関では返済完了年齢を80歳に設定しているため、これでは住宅ローンを借りられませんし、そもそも定年を過ぎてからの返済は収入が減るためとても厳しいものとなることが多いのです。

50歳から定年65歳までに返済すると仮定した場合、借入可能額は2,349万円と大きく下がります。

頭金を多く用意したり、繰り上げ返済を活用して効率的な返済計画を立てていくことが大切です。

年収800万円台の人が家を建てる時の注意点と無理のない予算の決め方

年収800万円台は、高収入層として生活に余裕が出てくる収入層です。

年収800円の、住宅ローンシミュレーションを見てみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 6,420万円

約6,420万円の借入が可能です。

土地費用の高い東京や大阪でも、土地を購入してローコスト~スタンダードな家を建築できる金額でしょう。

ちなみに金利が1.5%だと5,443万円、2%だと5,031万円に、金利は0.5%のまま返済期間を20年間にすると3,805万円となります。

条件によって借りられる金額が大きく異なってくることが分かるかと思います。

短期間の返済であれば低金利である変動金利で一気に返済してしまう方がお得かもしれませんし、教育費などの支出が多くなる予定があるなら固定金利や期間選択型の固定金利を利用して確実に返済計画を立てる方が堅実です。

また、年収800万円という高収入層になってくると日々の生活水準も全体的にアップするため、意外と支出も多いものです。

借入可能額だけを見て余裕だと思っていても、年数が経つにつれて「なぜか返済がキツイ」ということになりやすい収入層でありますので、ぜひ確実な資金計画を立てて予算を決めるようにしましょう。

年収900万円台の人が家を建てる時の注意点と無理のない予算の決め方

もう少しで年収1,000万円に届く年収900万円台は、生活にも余裕が出て、多くの面でワンランク上を目指す人が多くなる収入層です。

では、年収900万円の住宅ローンシミュレーションを見てみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 7,223万円

約7,223万円の借入が可能です。

自由設計でこだわりを詰め込んだ住まいづくりが十分できる金額で、土地を購入しても十分希望の家は叶いやすい金額でしょう。

住宅ローンを借り入れる方の中には、夫婦の収入を合算して借入可能額を上げる方もいると思います。

40代の男性と女性の給与平均を合算するとだいたい900万円弱ですから、世帯年収900万円として住宅ローンを借り入れようと考える方も多いかと思います。

その場合、どちらかの収入、特に出産や子育てに伴って妻側の収入が減ったりなくなったりする可能性を考えておかなければいけません。

借入時点では2人の収入が十分にあるので「大丈夫」と思いがちですが、何らかの事情でどちらかの収入が減ったりなくなれば返済は一気にきつくなります。

また考えたくないですが、ペアローンは万が一離婚した場合にトラブルの原因にもなりやすい点にも留意しなくてはいけません。

金額が大きい分、長期的にリスクも考えた資金計画を心がける必要があるでしょう。

年収1000万円台の人が家を建てる時の注意点と無理のない予算の決め方

年収1,000万円を超える収入の人は、全体の5.5%というわずかな層で高収入層に当たります。

では、年収1,000万円台の住宅ローンシミュレーションを見てみましょう。

【条件】

・返済期間:35年

・金利 :0.5%

・返済負担率:25%

借入可能額 : 8,025万円

約8,025万円の借入が可能です。

東京都内でも土地を購入して、自由設計の家を建てられる金額です。

一方で年収1,000万円というのは、’高収入層’のひとつの基準として考えられることが多く、その認識が生活水準を上げやすくしてしまっているという側面もあります。

さらに年収1,000万円になると支払う税金も大きくなったり、税制優遇の幅が低くなったりすることも多い、ちょうどボーダーの収入金額なのです。

そのため、収入の割には思ったより余裕のある生活ができないと感じている方も多く、でも家はせっかくならグレードの高いものにしたいと考える方も多い収入層です。

自由設計というのはこだわりを際限なく詰め込むことができるため、どうしても予算がアップしがちです。

希望に優先順位をつけてメリハリを付け、しっかりとした資金計画を立てることが長期的な住宅ローン返済をスムーズにおこなうためのポイントです。

参考:令和4年分民間給与実態統計調査|統計情報|国税庁

参考:1 平均給与|国税庁

参考:2022年度集計表:住宅金融支援機構(旧住宅金融公庫)

参考:住宅ローンシミュレーション

家を建てる期間はどれくらい?土地あり・土地なし別に解説

ここでは、家が建つまでの期間について解説していきます。

土地がすでにある場合と、土地購入から始める場合に分けて解説しますので参考にしてくださいね。

土地がある人の家を建てるまでの期間

すでに土地がある場合は、9か月~1年程度の期間を見ておくと良いでしょう。

施工会社を決めるまで【1~3か月】

1.情報収集&資金計画

家のイメージを決めるために、インターネットや情報誌、モデルハウスを見学するなどして家のイメージを固めます。また、同時にかかる金額や住宅ローンについても情報を収集し、資金計画を立てていきます。

2.施工会社を探す

イメージが固まったら、そのイメージを実現してくれる施工会社を探します。住宅展示場やモデルハウスは積極的に見学しましょう。ある程度目星がついたら、仮の設計プランを作成、見積もりを出してもらいます。

3.建築請負契約を結ぶ

施工会社が決まったら契約を結びます。手付金が発生します。

打ち合わせ~着工まで【3~5か月】

4.地盤調査

土地の地盤調査をおこない、地盤の強度や希望の家が建てられる土地かどうかなどを調査します。

5.打ち合わせを重ね設計プランを詰めていく

仮プランをさらに詳細に詰めていきます。自由設計、規格住宅、セミオーダーかなどによって打ち合わせ回数や期間は異なり、1か月~数か月かかります。設計図が完成します。

6.工事契約を結ぶ

設計図が完成したら工事契約(本契約)を締結します。行政に建築確認申請を提出して許可を受けます。

7.住宅ローン本審査

本契約を結んだら住宅ローンの本審査を受けます。本審査は2週間~1か月程度かかりますので、すぐに審査に申し込めるように、事前に事前審査を済ませておくと効率的です。

8.着工

工事がスタートします。場合によっては着工前に地鎮祭をおこなったり、棟上げの際に上棟式を行ったりすることもあります。

引渡し・新生活スタートまで【4~6か月】

9.工事完了・内覧会

工事が完了したら、完了検査を経て内覧会を行います。この時、施工ミスや不具合がないかをよく確認しましょう。

10.引き渡し&登記手続き

工事監督責任者が立ち会いのもと、引き渡しが行われます。引き渡しがされると、通常は同日に登記手続きが行われ、それに伴って住宅ローンの融資が実行されます。

11.引っ越し

引渡しが完了すると、晴れて引っ越しとなります。

土地購入から家を建てるまでの期間

土地の購入から始める場合は、おおむね1年程度見ておくと良いでしょう。

実際は、土地を探す期間に大きく左右されます。

施工会社を決めるまで【3~4か月】

1.情報収集&資金計画

家のイメージを決めるために、インターネットや情報誌、モデルハウスを見学するなどして家のイメージを固めます。また、同時にかかる金額や住宅ローンについても情報を収集し、資金計画を立てていきます。

2.土地探し

希望の条件をもとに土地を探していきます。不動産会社に依頼する方法の他にも、施工会社が土地探しも一括して行っている場合もあります。施工会社なら希望の家のイメージに合わせた土地を探しやすかったり、反対に土地の形状に合わせた設計を行ってくれたりするメリットがあります。そのため、実際は土地探しと同時に施工会社を探すことが多くなります。

3.施工会社を探す

家のイメージが固まったら、そのイメージを実現してくれる施工会社を探します。土地に目星がついている場合は、その土地で希望の家が建築可能かどうかも合わせて検討していきます。

4.建築請負契約を結ぶ

施工会社が決まったら契約を結びます。手付金が発生します。

打ち合わせ~着工まで【3~5か月】

5.地盤調査

土地の地盤調査をおこない、地盤の強度や希望の家が建てられる土地かどうかなどを調査します。

6.打ち合わせを重ね設計プランを詰めていく

仮プランをさらに詳細に詰めていきます。自由設計、規格住宅、セミオーダーかなどによって打ち合わせ回数や期間は異なり、1か月~数か月かかります。設計図が完成します。

7.工事契約を結ぶ

設計図が完成したら工事契約(本契約)を締結します。行政に建築確認申請を提出して許可を受けます。

8.住宅ローン本審査

本契約を結んだら住宅ローンの本審査を受けます。本審査は2週間~1か月程度かかりますので、すぐに審査に申し込めるように、事前に事前審査を済ませておくと効率的です。

9.着工

工事がスタートします。場合によっては着工前に地鎮祭をおこなったり、棟上げの際に上棟式を行ったりすることもあります。

引渡し・新生活スタートまで【4~6か月】

10.工事完了・内覧会

工事が完了したら、完了検査を経て内覧会を行います。この時、施工ミスや不具合がないかをよく確認しましょう。

11.引き渡し&登記手続き

工事監督責任者が立ち会いのもと、引き渡しが行われます。引き渡しがされると通常は同日に登記手続きが行われ、それに伴って住宅ローンの融資が実行されます。

12.引っ越し

引渡しが完了すると、晴れて引っ越しとなります。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

家を建てると決めたらまず何からする?全22ステップ

ここでは、家を建てると決めてから実際に完成して入居するまでの一般的な手順を、より詳しく解説していきます。

その工程は大きく分けて以下の4工程。

- 下準備

- 土地&施工会社探し

- 設計プランニング

- 工事

各工程別に、詳細な手順を22ステップに分けて解説していきます!

STEP1 情報収集

まずは、家を建てることに関する情報を収集しましょう。

マイホームを建てることは初めてという方が多いので、知らないことが沢山あるのが当然です。

こうした解説記事を読むこともそうですし、情報誌や書籍、相談窓口などを利用してマイホーム建築に関する知識を得ることができます。

STEP2 家を建てる目的を明確にする

何のために家を建てたいのか、どんな暮らしがしたいのか、どんなライフプランを描いていきたいのかを明確にすることで、建てる家の設計は変わってきます。

この工程を飛ばしていきなり色々なモデルハウスを見てしまうと、憧れやイメージだけが先行してしまい、実際住んでみたら「こんなはずではなかった」ということになったり予算設定が甘くなったりしてしまいます。

まずは、「どんな暮らしかしたいのか」というゴールを先に決めることが大切です。

家族でよく話し合いましょう。

STEP3 資金計画を立てる・補助金を調べる

現在の貯金、今後の収入、ライフプランを照らし合わせながら、資金計画を立てましょう。

FP(ファイナンシャルプランナー)など、お金のプロに相談することもおすすめです。

STEP3で話し合った暮らし方に沿うように、次の「STEP4 家のイメージを固める」と同時並行しながら予算を設定しても良いでしょう。

家の購入に使える税制優遇制度や補助金制度がありますので、最新のものを把握しておくことも大切です。(後の「家を建てる補助金2026最新情報」もぜひ参考にしてください。)

入居してからのランニングコストを含めることも忘れないようにしましょう。

STEP4 家のイメージを固める

具体的に家のイメージを絞っていきます。

インターネット上でもInstagramやPinterest、ブログなどで様々な施工例を見ることができますし、実際に住宅展示場やモデルハウスに足を運ぶことも大切です。

STEP5 土地を探す

土地から購入する必要がある場合は、土地を探し始めます。

希望条件に合う土地を効率的に探すには、不動産会社や施工会社に依頼するのがオススメです。

施工会社に依頼すると、希望の家が建築できるような土地を探してきてくれたり、逆に条件が悪い土地でもその特徴を生かした設計を行ってもらえたりします。

その他にも手続き面が一つの会社で済むなどメリットが大きいため、実際には土地探しと施工会社探しを同時並行するのがおすすめです。

土地は家の建築とは違って、’建て替える’ことができません。

ハザードマップなども活用しながら慎重に選びたいところです。

STEP6 土地の売買契約・手付金支払い

土地が決まったら土地の売買契約を締結します。

このとき土地代の10%程度の手付金を売主に支払います。残金は引渡し前に決済されます。

この手付金は、もしこの後買主の都合で契約解除をすることになった場合に返金されないお金であることを覚えておきましょう(手付金放棄による契約解除)。

土地を購入してから3か月以内に工事請負契約を結ばなくてはいけない「建築条件付き土地」というものがあります。

「建築条件付き土地」とは、売主が指定した施工会社で家を建てなくてはいけないという制限がついた土地のことで、一般的に売り出されている土地よりも割安になっていることが多いため条件が合えばお得です。

土地代金の支払いには現金か、または住宅ローンが実行されるまでのつなぎ融資を利用することなります。

STEP7 施工会社を探す

ハウスメーカーや工務店、設計建築事務所など、施工会社を探します。

実際に店舗に足を運び、モデルハウスを見たり担当者からよく話を聞いてみましょう。

それぞれの会社で建てる家の特徴が異なることはもちろんですが、いわゆる「社風」も違うため自分に合った施工会社を見つけることが必要です。

施工会社の選び方については、後の「家を建てるならハウスメーカーと工務店と設計事務所どれ?」も参考にしてみてください。

STEP8 複数の施工会社に仮プラン・見積もりを出してもらう

ある程度施工会社を絞ったら、予算と希望条件を伝えて仮プランと見積もりを出してもらいましょう。

最終的に1社に絞った後は、この仮プランをもとに詳細な設計を詰めていくことになるため具体的な家づくりの一歩と言っても良い工程です。

見積りはその内訳をよく確認し、建築費用だけでなく最終的なトータル支払い総額同士で比較するようにしましょう。

STEP9 建築請負契約・手付金支払い

施工会社が決まったら、建築請負契約を結びます。

この時、工事費用の10%程度の手付金を支払います。

土地購入の時もそうでしたが、手付金は住宅ローンが使えないため現金で用意する必要があることに注意しましょう。

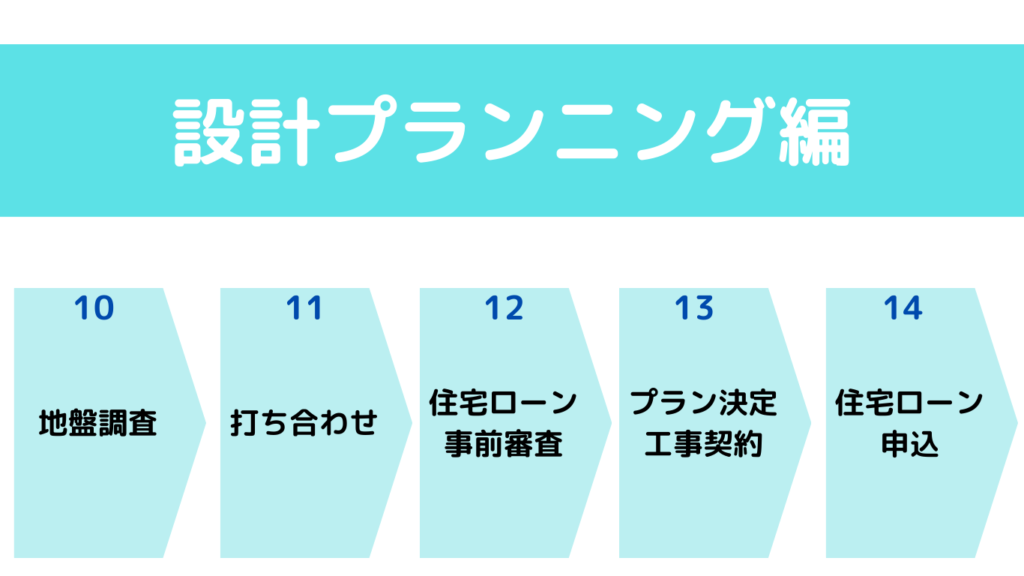

STEP10 地盤調査

いよいよ家づくりが本格化していきます。

まずは地盤調査を行い、どの程度の重さまで耐えられるのかを調査します。

この調査結果で軟弱な地盤だった場合は、地盤改良工事を行うことになります。

STEP11 打ち合わせでプラン詳細を決定していく

仮プランをもとに、詳細な設計を決めていきます。

打ち合わせ回数は施工会社によって異なりますが、5回~10回程度が一般的です。

規格住宅やセミオーダー住宅では打ち合わせは少なくなり、完全自由設計となると20回以上行うことも珍しくありません。

家が具体化するため楽しい工程ですが、一方で決めることがたくさんあるので大変と感じる方も多い時期です。

小さな連携ミスにより、完成してから思っていたものと違うとなることもあるため、担当者とはよくコミュニケーションをとりましょう。

STEP12 住宅ローンの事前審査

住宅ローンには事前審査と本審査の2回審査があります。

本審査は本契約を結んだ段階でしか行えないのですが、事前審査はその前に行うことができます。

住宅ローンの本審査は時間がかかるため、事前審査をあらかじめ行っておくことでスピーディーに進めることができます。

事前審査は1日~数日で結果を受け取ることができ、複数の金融機関に依頼することが可能です。

STEP13 プラン決定・工事契約

詳細な設計が決定したら、工事契約(本契約)を締結します。

工事契約後は、建築確認申請を行政に提出し着工を待ちます。

STEP14 住宅ローン申し込み

工事契約を結ぶと、住宅ローンの本審査に申込を行うことができます。

住宅ローン本審査は1週間~3週間程度かかります。

実際に住宅ローンの融資が実行されるのは、物件が完成して引渡しされてからとなります。

【つなぎ融資って何?】

住宅ローンは「家」に対して使われるものなので、土地費用だけに使うことはできません。

そのため、土地費用やこの後出てくる工事の着工金、中間金は現金で用意するか、「つなぎ融資」を使うことになります。

つなぎ融資は、その名の通り住宅ローン実行までの「つなぎ」としての役割のため、支払いは毎月の支払いではなく住宅ローン実行時にまとめての返済となります。

STEP15 地鎮祭

着工する前に行うのが地鎮祭です。

地鎮祭は工事が安全に完了することを願う儀式で、必ず行わなければいけないものではなく施主や施工会社の判断次第となります。

神職にお支払いする玉串料やご近所へのあいさつ回りの品など、5万円~15万円程度かかるのが一般的です。

最近では略式で行ったり、地鎮祭自体を行わないケースも増えています。

STEP16 着工・着工金支払い

いよいよ工事が始まります。

着工のタイミングで着工金を支払うことが多く、一般的には工事代金の30%前後です。

STEP17 上棟式・中間金支払い

棟上げのタイミングで、建物の完成を願う上棟式を行うことがあります。

地鎮祭と同様に必須のものではありませんが、お披露目を兼ねて行うケースもあります。

また上棟のタイミングで中間金の支払いが発生する場合もあり、相場は工事代金の30%程度です。

STEP18 中間検査

上棟後、中間検査を行います。

工事完了後には隠れてしまう基礎や内部部分について行政が検査を行うもので、建築確認申請書通りに工事が進んでいるかを確認します。

STEP19 工事完了・完了検査

工事が完了したら、完了検査を受けます。

法令に沿った建築物か、建築確認申請書に整合した建物であるかなどを検査し合格すると「検査済証」が交付されます。

引渡しの前には内覧会が行われますので、細かい点までよく確認し不具合などあれば申し出るようにしましょう。

STEP20 引渡し

問題がなければ、鍵をもらい引渡しとなります。

ちなみに、引渡しより前は「工事用カギ」を使って大工さんが出入りしていますが、正式なカギを使用した瞬間にこの工事用カギは使えなくなる仕組みになっていることが多いので、工事関係者が新居に入ることは不可能になります。

STEP21 登記・住宅ローンの実行

通常は引渡しと同日に登記、住宅ローンの実行が行われます。

つなぎ融資はこの住宅ローンの実行をもって返済されるので、この後は住宅ローンに一本化されます。

登記手続きは司法書士が代行して行ってくれることが一般的で、「所有権の保存手続き」と「抵当権の設定」を行います。

STEP22 引っ越し

引渡しが完了したら、新居はもうあなたのものです。

引越しを行い、新生活をスタートさせましょう。

役所での転入手続きや固定資産税の支払いなど、忘れないようにします。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

今家を建てるべきタイミングか?FP宅建士が教える家を建てる良い時期悪い時期

いつかマイホームを建てたいと考えている人にとって、一番の疑問は「いつ建てるのがベストなの?」ということかもしれません。

ここでは、家を建てるのに良いタイミング・悪いタイミングについて解説していきます。

家を建てる良いタイミング

家を建てるのに良いとされるタイミングは、主に以下のような時です。

- 結婚や出産

- 子どもが入園、入学するとき

- 貯蓄が十分になったとき

- ライフプランがある程度固まったとき

- 子どもが自立したとき

- 金利や住宅価格が下がっているとき

- 優遇制度が充実している時期

- マイホームが欲しいと思ったとき

これらを大きく分けると、①ライフプランの変化、②市場の動向、③自分のモチベーションの3つに分けられるかと思います。

最も多くの人がマイホームを買う動機となるのが①のライフプランの変化です。

結婚や出産、子どもの入学、子どもの自立など、世帯人数が変化したり住む地域が影響を与えるようなイベントが起こるタイミングでマイホームを購入する人が多いです。

この時期にマイホームを購入することは、定年までに住宅ローンを完済しやすい年齢でもあるため、30代~40代で家を建てる人が多いことも納得ですね。

次に②の市場動向は、金利や住宅価格が下がったタイミング、家の新築に使える国の優遇制度や補助金の適用期間、増税前などです。

家の買い替えの場合は、反対に住宅価格が上がったタイミングで旧居を売却して住み替えるケースもあるでしょう。

こうした市場の動向は刻一刻と変化していき、また予測も難しいため、「今がその時」と感じたらスピーディーに動く必要があります。

最後に③は、「マイホームを買いたい」という自分のモチベーションです。

当たり前だと思われるかもしれませんが、特に多くの労力を必要とする注文住宅の場合はこのモチベーションがないと1年近くかかる家づくりを乗り切ることは大変になってしまいます。

自分の貯金が十分に溜まったというのも、広い意味ではこの③に含まれるでしょう。

いろいろな意味でマイホーム購入への準備が整い、「良い家を建てるぞ!」という意気込みが高まったときが最も’買い時’と言えます。

家を建てる悪いタイミング

では、反対に家を建てるのに悪いタイミングはどんな時でしょうか?

- 資金が十分ではないとき

- 就職・転職したばかり

- ライフプランに不確定要素が多いとき

- 住宅市場が高騰しているとき

- 金利が高いとき

- 厄年など縁起が悪いとき

このようなタイミングが考えられます。

就職や転職したばかりで収入が少ないと頭金を十分に用意できないだけでなく、住宅ローンが借りにくくなったり借入額が少なくなったりするため、家を建てるのが難しくなります。

また結婚や出産などのライフプランが自分の中で決まっていないと家に求めるものも明確にならないので、後から後悔することになりがちです。

家を建てるというのはその後数十年は住むという前提なので、ある程度ライフプランが定まったタイミングで行う方がスムーズです。

その他の要素としては、先ほどの逆で住宅市場が高騰していたり金利が高いときも避けたほうが無難です。

同じ家を買うのでも支払額が大きく変わってきますので、もし待てるのであれば価格や金利が下がってきたタイミングで購入する方が良いでしょう。

その他、厄年や大殺界といった縁起の悪い年回りも気にされる方にとっては悪いタイミングとなります。

では、ここからは家を建てる年齢別に注意ポイントを見ていきましょう。

20代で家を建てる人の3つの注意点

20代で家を建てる人が注意したいポイントは、下記です。

2. 頭金を十分に用意できない

3. ライフプランの不確定要素が多い

20代はまだ社会に出たばかりのため、収入や貯金が十分ではない人がほとんどです。

そのため、頭金を十分に用意できなかったり住宅ローンの借入額が少なくなる可能性があります。

ローコスト住宅を検討する、親からの援助を依頼する、車のローンや奨学金返済を早く完済させるといった対策をとることが必要です。

また、これから結婚や出産といったライフイベントが起こる年齢なので、なかなか暮らし方が定まっていない年代でもあるでしょう。

こうした時期に、将来にわたって十分に満足する家づくりを行うことは難しい側面があります。

そのため、可変性のある間取りにしてライフスタイルの変化に対応したり、多くの人にとっての住みやすさを考えて作られた規格住宅にすることで将来もし住み替えることになったとしても売却しやすくするなど、リスクを減らすことができます。

20代は注意点もありますが、住宅ローンの返済期間を多くとることができるメリットも大きい年代です。

30代で家を建てる人の2つの注意点

30代で家を建てる人が注意したいポイントは、下記です。

2.ライフスタイルが変化しやすい

30代はマイホームを購入する人が多い年代でメリットも多いですが、仕事面でもプライベートでも変化が多い点には注意が必要です。

転職や転勤は、収入面が不安定になったり住む地域が定まらなかったりするので、家を建てようとする人にとってはデメリットにもなります。

また、転職したばかりだと勤続年数の短さから住宅ローンを借りにくくなる金融機関もあります。

複数の金融機関に審査をかけ、自分の条件に合った金融機関を見つけるようにしましょう。

結婚などのライフスタイルの変化はマイホーム購入に踏み切る弾みにもなりますが、一方で資金計画をしっかり立てていないと行き当たりばったりの家づくりとなり、後から困ってしまうものです。

30代ではライフプランと資金計画をしっかりと立てることが大切で、転職や出産といった変化があったときにはその都度、計画を見直し’メンテナンス’していくことが必要になってきます。

40代で家を建てる人の2つの注意点

40代で家を建てる人が注意したいポイントは、下記です。

2.毎月の返済額が上がる

40代での注意点は、住宅ローンを定年までに完済しようとすると35年ローンを組むのが難しくなるという点です。

定年を過ぎて収入がなくなってからローン返済を続けることは現実的ではありません。

そのため、定年までに返済し終わるような期間設定でローンを組むことになりますが、そうすると毎年、毎月の返済額が高くなります。

40代は昇給して収入がアップしている人が多い年代ですが、一方で子供の教育費も大変かかる時期です。

収入が上がった割に生活に余裕が出ず、さらに返済額が大きいと家計を圧迫してしまうリスクがあるのです。

そのため、頭金を多く用意したり繰り上げ返済を活用して効率的に返済するなど、こまめにプランを見直していくと良いでしょう。

50代で家を建てる人の2つの注意点

50代で家を建てる人が注意したいポイントは、下記です。

2.老後の資金が不足しやすい

50代では子どもが自立して夫婦2人になることで、広さをそこまで必要とせず好きな家を建てられるというメリットがありますが、一方で注意点もあります。

一つは住宅ローンが組みにくくなることです。

住宅ローンの申し込み条件には、完済年齢が80歳としている金融機関が多くあります。

そのため長期のローンを組むことができないだけでなく、住宅ローン申し込みに必須である団信の加入が健康問題でできないリスクもある年齢です。

フラット35では団信の加入が必須ではないため、利用を検討してみると良いと思います。

2つ目は老後の資金が不足しやすいということです。

老後資金を家の購入に充てる人も多く、そうなると「家はあるのに老後の生活が苦しい」という事態になってしまうかもしれません。

まずは老後の生活を見据えた資金計画をしっかりと立て、その上で建築可能な家を考えることが必須です。

何歳まで大丈夫?60代以上で家を建てる人の3つの注意点

60代以上で家を建てる人が注意したいポイントは、下記です。

2.「退職金で買うから大丈夫」は要注意

3.二世帯住宅はローンの組み方に注意

60代以上の高齢で家を建てる場合は、多くの金融機関では借入時の年齢を上限70歳としていることにまず注意しましょう。

50代の注意点でも解説した通り、健康上の問題から団信に加入できず住宅ローン審査が下りない可能性もあります。

さらに、長期の返済期間がとれないため十分な頭金を用意する必要があります。

また、退職金を家の購入資金に充てる人も多いですがこれには注意が必要です。

総務省の調査結果によると老後夫婦の平均的な消費支出は約24万円/月ですが、年金などの給付額は約21万円弱のため実質赤字となり、その分を退職金などで補う必要が出てくるのです。

そのため、退職金全額を家の購入に充てることはおすすめできません。

またこの年代では子供世帯と二世帯住宅を建てる方もいらっしゃると思いますが、その際、親子2代で返済する「親子リレーローン」の利用には注意しましょう。

親子リレーローンは親が亡くなったタイミングですぐに子どもの返済義務が発生するため子どもへの負担が大きくなりやすく、相続のトラブルを招きやすいケースもあります。

子どもの兄弟も含めて親子でよく話し合って利用することが大切で、何より自分の老後の資金計画をしっかりと立てていくことが一番の肝となります。

参考:就労条件総合調査・2018年_退職給付(一時金・年金)の支給実態|厚生労働省

参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要|総務省

今年2025年は家を建てるタイミング?来年は?

今この記事を読んでいる方の中には、「今は家の買い時?」と悩んでいる方も多いのではないでしょうか?

結論から言うと「家を建てるのは早い方がいい」ということです。

そのポイントは3つあります。

- 金利の動向

- 一戸建ての価格はこれから上がる可能性

- 住宅ローン減税の入居期限は2025年まで

現在は変動金利がとても低く、例えばauじぶん銀行の2023年10月の変動金利は0.319%です。

そのため変動金利を選択する人が多いですが、一方で固定金利に関しては、日銀が長期金利の誘導幅を拡大した影響でじわじわと上昇し2023年9月には10年ぶりの水準まで上がりました。

しかし2023年6月には、少子化対策の一環として子育て世帯を対象とするフラット35の金利引き下げが盛り込まれた方針を閣議決定。

この施策は2025年から実施される見通しのため、他の金融機関でも固定金利を上げにくくなることが予想されます。

変動金利は元々低い状態で下げ止まっていますが、固定金利については今後の動向に注視する必要があるでしょう。

2つ目に住宅価格の高騰が挙げられます。

現在マンション価格は高騰を続けていますが、一戸建てに関しても2020年ごろから少しずつ上がっている状況です。

出典:不動産価格指数(令和5年6月・令和5年第2四半期分)|土地・不動産・建設業 – 国土交通省

ウッドショックやコロナ禍で一戸建ての需要が高まった影響とみられ、この傾向は2025年以降も続き、今後さらに価格が上がる可能性があります。

そのため注文住宅を検討している方は早めに家を建てた方がお得かもしれません。

3つ目に、住宅ローン減税の控除額が減っていることが挙げられます。

詳しくは次の章で解説しますが、2023年までに入居の場合と2025年以降の入居では、制度の対象となる借入限度額が500万円~1,000万円変わってくるため、控除額の上限も数十万円単位で変わってきます。

さらに2025年以降になると、住宅ローン減税の対象住宅が省エネ基準に適合した住宅のみになります。

省エネ基準を満たす家づくりを行っている施工会社はまだそんなに多くはありません。

その点からも早めに家を建てるほうがお得と言えます。

【家を早めに買った方がいい3つの理由おさらい】

・固定金利は上昇しているが、フラット35の金利引き下げの影響でこれ以上上がらない可能性も。今後の動向に要注意!

・一戸建ての価格は上昇中。今後も上がる可能性大!

・住宅ローン減税の恩恵は徐々に減っていくため、早めがお得!

家を建てる補助金2026最新情報

家を建てるときにお得になる公的な制度を3つをご紹介します。

どれも条件に当てはまれば必ず利用したい制度ですので、しっかりと押さえておきましょう。

住宅ローン減税

住宅ローン減税は、住宅ローンの残高に応じて税金が還ってくる制度です。

2025年末までに入居すれば、13年間減税の適用を受けることができるため大変お得です。

例えば、ある年の年末のローン残高が4,000万円だった場合、4,000万円×0.7%=28万円が所得税から控除されます。

ローン残高は毎年減っていくはずなので、例えば翌年のローン残高が3,900万円になっていた場合、3,900万円×0.7%=27万3千円がこの年の控除額となり、このように毎年控除される金額は少しずつ減っていきます。

毎年、年末の住宅ローン残高の0.7%を所得税から13年間控除する制度

【主な要件】

・床面積が50㎡以上

・合計所得金額が2,000万円以下

・住宅ローンの借入期間が10年以上

・引き渡しまたは工事完了から6か月以内に入居 など

この制度は、2023年度までの入居と2025年以降の入居で条件が変わってくるので注意が必要です。

| 住宅の性能など | 借り入れ限度額 | 控除期間 | |

| 2023年までの入居 | 2025年~2025年末までの入居 | ||

| 長期優良住宅 低炭素住宅 | 5,000万円 | 4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |

| その他の住宅 ↑省エネ基準に適合しない住宅 | 3,000万円 | 0円 ※2023年末までに建築確認を受けた場合、2,000万円 | |

特に、省エネ基準に適合しない住宅に関しては住宅ローン減税を受けることができません。

省エネ適合基準は、断熱等級4以上かつ一次エネルギー消費量等級4以上が求められます。

なお、住宅ローン減税は初年度は確定申告が必要で、2年目以降はサラリーマンの方なら年末調整で控除が可能です。

こどもエコすまい支援事業

こどもエコすまい支援事業は、省エネ性能の高い住宅を建てる子育て世帯や若者夫婦世帯を支援する制度です。

こどもエコすまい支援事業は予算の上限に達し次第終了する制度で、2023年は9月28日で受付を終了しています。

しかし、国交省が発表した2025年度の予算概算要求にこどもエコすまい支援事業に充てられるのではないかとみられる項目があるため、未確定ではありますが2025年も制度が継続される可能性は高そうです。

ここでは、2023年の制度を参考にご紹介します。

高い省エネ性能(ZEHレベル)の家を新築する場合、一戸当たり100万円を補助する制度

【対象者(下記のいずれか)】

・子育て世帯 18歳未満の子供がいる世帯

・若者夫婦 夫婦どちらかが39歳以下

【対象の新築住宅】

・住宅の床面積が50㎡以上

・未完成または完成から1年以内

・新基準の長期優良住宅、認定低炭素住宅、ZEH、ZEH-M、ZEH Oriented、Nearly ZEHなど 等

参考:事業概要|こどもエコすまい支援事業【公式】 (mlit.go.jp)

ZEH補助金

ZEH補助金は、高い省エネ性をもったZEH住宅を支援する事業です。

現在この事業は2023年までのものしかありませんが、2025年についても継続される可能性が高いためここでは2023年の制度を参考にご紹介します。

年間の一次エネルギー収支ゼロを目指すZEH住宅に対して、補助をおこなう制度

| ZEH | ZEH+ | 次世代ZEH+ | 次世代HEMS | |

| 対象住宅 | ZEH Nearly ZEH ZEH Oriented | ZEH Nearly ZEH+ | ZEHp+ Nearly ZEH+ | ZEH+ Nearly ZEH+ |

| 条件 | ZEH基準を満たしている 等 | ZEH基準を満たし、かつ更なる省エネ性能の実現や外皮性能の強化などが行われている 等 | ZEH+基準を満たし、かつ蓄電システムやV2H充電設備などのいずれかを導入している 等 | ZEH+基準を満たし、かつ高度エネルギーマネジメントを選択。さらに蓄電システムを備えたり創エネを最大活用している 等 |

| 一戸当たりの補助金額 | 55万円 | 100万円 | 100万円 | 112万円 |

参考:SII:一般社団法人 環境共創イニシアチブ|令和5年度 経済産業省及び環境省による戸建ZEH補助事業

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

家を建てるシミュレーション-予算・坪数ごとにどんな家が建つ?

では、ここからは実際に予算と広さ別にどんな家が建てられるか設計例をご紹介していきましょう。

予算では1,000万円~1億円以上まで、広さでは30坪台~100坪以上までをそれぞれご紹介していますので参考にしてみてくださいね!

1000万円で家を建てる!建築士が教える設計例

1000万円の予算で家を建てる場合、ローコスト住宅、なかでも超ローコスト住宅と言われる家を建てるのがおすすめです。

1000万円ほどに予算を抑えた住まいは、下記のような特徴があります。

・シンプルなデザイン&設計

・必要最低限の設備

・1LDK~2LDKが多い

シンプルな設計、間取りにすることでコストを抑えており、平屋住宅も多く展開されています。

実際の設計例を見てみましょう。

この投稿をInstagramで見る

このようにシンプルながらもしっかりとした住宅性能を備えており、シングルの人はもちろん夫婦世帯や3人家族でも快適に過ごせる住まいです。

あまり広さを必要としないシニア世帯やセカンドハウスを持ちたい方、ミニマムな暮らしを望む方にとってピッタリの住まいと言えるでしょう。

1500万円で家を建てる!建築士が教える設計例

1500万円で建てられる住まいもローコスト住宅と呼ばれ、下記のような特徴があります。

・シンプルなデザイン&設計

・必要最低限の設備

・2LDK~3LDKが多い

やはりシンプルな設計やデザインが多く、設備についても必要最低限のものが基本となっています。

規格住宅やセミオーダー住宅でカラーなどを自分好みにセレクトできる住宅が多く、間取りも2LDK~3LDKが多くなっています。

では設計例を見てみましょう。

この投稿をInstagramで見る

2階建てのファミリー向けの間取りが多くなってくる1500万円の家。

デザインや間取りはシンプルですが、使いやすい設備は一通り揃っており生活するには十分な機能を備えています。

2000万円で家を建てる!建築士が教える設計例

2000万円で建てられる住まいは、下記のような特徴があります。

・シンプルな設計を基本に、グレードを一部で上げることが可能

・デザインにもこだわれる部分が出る

1000万円台の予算と比較すると、できることが多くなってくるのが予算2000万円の家です。

まず広さに余裕が生まれ、30坪~40坪程度の広さに家を建てることが可能になります。

また、間取りやデザイン、設備も全てとはいかないまでも、一部でグレードを上げることが可能で使用する資材にもこだわれるようになります。

では、設計例を見てみましょう。

この投稿をInstagramで見る

オシャレな外観や内装へのこだわりができるようになり、オリジナリティが増してくるのが2000万円の家ですね。

シンプルなボックス型の家から、凹凸のある設計が可能となるため、バルコニーのデザインやサッシの設計にこだわることも可能となってきます。

3000万円で家を建てる!建築士が教える設計例

3000万円で建てられる住まいは、下記のような特徴があります。

・デザインや設計にこだわれる部分がある

・性能も充実してくる

予算3000万円になると3LDK~4LDKの間取りが可能となり、ケースによっては吹抜けや二世帯住宅を建てることもできる価格です。

ファミリー世帯でマイホームを持つ方の予算設定が多くなる価格帯である3000万円。

断熱性や気密性にもこだわったり、設備のグレードを一部で上げることも可能となるでしょう。

それでは、設計例を見てみましょう。

この投稿をInstagramで見る

このようにデザイン性も高くなり、好みのテイストで個性を出せるようになってくるのか3000万円の家です。

広さにも余裕が出てきて、外壁、内装の壁紙、天井の造りなどの選択肢も広がります。

4000万円で家を建てる!建築士が教える設計例

4000万円で建てられる住まいには、下記のような特徴があります。

・グレードの選択肢が広がる

・35坪~40坪

予算が4000万円となると、家族の希望を一通り叶えることが現実的になる予算設定です。

自然素材の家を建てたい、壁一面を本棚にしたい、ニッチを作りたいなどの要望にも応えることができ、一からプランを練り上げていく完全自由設計も可能となります。

整形地での建築だけでなく、狭小地や変形地においても土地の特徴に合わせた設計が可能になってきます。

では、4000万円で建てられる家の設計例を見てみましょう。

この投稿をInstagramで見る

平屋は一般的に、同じ坪数であれば2階建てよりも高い建築費となりますが、予算4000万円になると広い平屋一戸建てを建てることも可能になります。

資材や素材感にこだわった家づくりが実現し、スキップフロアや小屋裏フロアなどの設計を取り入れることもできるでしょう。

5000万円で家を建てる!建築士が教える設計例

5000万円で建てられる住まいには、下記のような特徴があります。

・デザインにこだわれる部分が多い

・鉄骨住宅も可能に

予算が5000万円になると、グレードや性能にこだわった家づくりが可能です。

また、一般的に木造住宅のほうが安価のため日本ではほとんどが木造住宅ですが、5000万円の予算になると鉄骨住宅を建てることも可能になってきます。

輸入住宅や完全分離の二世帯住宅もできる価格設定です。

では、5000万円の設計例を見てみましょう。

【新着作品情報】

・設計した建築家:守谷昌紀さん

・作品名:宝塚の家

・都道府県:兵庫県

・予算帯:4000万円台https://t.co/rQesmSlPBa pic.twitter.com/sFoHqI1QBE— auiewo〜ライフスタイルそれぞれに”合う家を” (@auiewo) June 24, 2016

わいの地元では4000万円台でこんな家が買える。

だからこっちで戸建を買う気にはなれなかった。 pic.twitter.com/ccjUmupido— 千葉在住リーマン (@chiba_life_22) July 18, 2023

デザイン性はもちろんのことですが、断熱性や耐震性も高性能の家が建てられるのが5000万円の家です。

十分な広さゆえに開放感のある間取りが実現でき、大間口やハイサッシなども可能です。

6000万円で家を建てる!建築士が教える設計例

6000万円で建てられる住まいには、下記のような特徴があります。

・個性的なデザイン

・プール付き住宅、防犯性の高い家など「高級住宅」

予算が6000万円を超えてくるといわゆる「高級住宅」となるため、あとはどこまで何にこだわるか?どこに予算をかけるか?という問題になってきます。

性能が高いのはもちろんですが、こだわり抜いたデザインや間取りで唯一無二の個性あふれる住宅を建てることも可能です。

また2台以上の車が収納できるビルトインガレージや、防犯設備の整った家、プールが付いた住宅も可能となるでしょう。

では、設計例を見てみましょう。

【新着建築作品】

作品名:ルーバーコートの家

設計者:横山浩介

都道府県:東京都

延べ床面積:~150平米

予算帯:5000万円台https://t.co/3wLuMx7rqO pic.twitter.com/Iemt1jUv06— auiewo〜ライフスタイルそれぞれに”合う家を” (@auiewo) June 30, 2017

【新着作品情報】

・設計した建築家:長井義紀さん

・作品名:Y-HOUSE|RC造平屋建て 外壁コンクリート打ち放しの住宅|

・都道府県:茨城県

・5000万円台https://t.co/ycPj8bKFT5 pic.twitter.com/6jtCNyFGus— auiewo〜ライフスタイルそれぞれに”合う家を” (@auiewo) March 4, 2016

高級感のある外観に、広い庭などゆとりのある設計です。

プライバシーを確保しながらも外を感じられる開放的な間取りで、RC造の住宅も可能です。

7000万円で家を建てる!建築士が教える設計例

7000万円で建てられる住まいには、下記のような特徴があります。

・設計事務所に依頼したデザイン性の高い家

・リゾートライク、ホテルライクの家

予算が7000万円の場合、やはり性能の高い高級住宅を建てることができます。

土地を含めて7000万円でも十分立派な家を建てることができますが、家本体だけで7000万円となるとRC造の重厚な家、リゾートやホテルのようなラグジュアリー感あふれる住まいも実現可能です。

では、設計例を見てみましょう。

美術館のようなスタイリッシュで目を惹くデザインの設計が多いですね。

直線だけでなく曲線を用いたデザインや複雑な設計など、こだわりを実現できます。

1億円以上で家を建てる!建築士が教える設計例

1億円以上で建てられる住まいには、下記のような特徴があります。

・唯一無二のデザイン

・地下室、プール、テニスコートなどあらゆる面で自由な設計

予算が1億円以上となると、あらゆる設計が可能になります。

都心の一等地でも家を建てられる予算となり、地方であれば広い土地を存分に生かした家づくりが可能でしょう。

設備一つをとっても高級メーカーのキッチンや輸入設備を採用したり、地下室をシアタールームとして使うことも可能でしょう。

では、設計例を見てみましょう。

広さを生かした設計、外を見ながら入浴ができる露天風呂など、贅沢な設計が実現できます。

では続いて広さ別に設計例を見ていきましょう。

30坪台の土地に家を建てる!建築士が教える設計例

30坪の土地に建てられる住まいには、下記のような特徴があります。

・2LDK~3LDKが一般的

・都心ではビルトインガレージのある3階建ても多い

30坪は約100㎡で、一般的な2階建てなら2LDK~3LDKが可能です。

建ぺい率や容積率にもよるので一概に建てられる家の広さを言うことは難しいですが、平屋住宅を建てるには少し小さく感じるかもしれません。

一方、都心でよくみられるビルトインガレージ付きの3階建て住宅など、空間を生かした縦に長い設計に向いています。

設計例を見てみましょう。

この投稿をInstagramで見る

ビルトインガレージやシンプルな設計が多い印象です。

居住スペースを広くとるために、階段下などのデッドスペースを上手に利用した空間設計が人気です。

40坪台の土地に家を建てる!建築士が教える設計例

40坪の土地に建てられる住まいには、下記のような特徴があります。

・3LDK~4LDKが一般的

・小さな中庭や屋上庭園で’庭’を確保

・車2台駐車が可能に

40坪は約132㎡で、一般的な2階建てなら3LDK、3階建てなら4LDKも可能な広さです。

30坪台の土地と間取りとしては大きな違いはないものの、部屋やリビングといった居住スペースの広さにゆとりを持つことができるでしょう。

中庭として小さな庭を配置したり屋上庭園をつくることで緑に触れることができたり、車2台の駐車スペースを確保することも可能になります。

では、設計例を見てみましょう。

この投稿をInstagramで見る

空間をうまく利用して、利便性の高い設計を行うこともできれば癒しの空間を生み出すこともできます。

部屋数を多く確保したい場合には、3階建てが現実的なプランとなる広さです。

50坪台の土地に家を建てる!建築士が教える設計例

50坪の土地に建てられる住まいには、下記のような特徴があります。

・3LDK~4LDKが一般的

・平屋や二世帯住宅も可能

50坪はだいたいバレーボールコート位の大きさの約165㎡で、一般的な2階建てなら3LDK~5LDK、平屋住宅も十分建てられる広さとなってきます。

また、2階建てや3階建てにすれば二世帯住宅も建てられる広さです。

十分な広さがあるので、庭を作ったり物置、複数台の駐車スペースなど建物以外のスペースをとることもできます。

では、設計例を見てみましょう。

この投稿をInstagramで見る

この投稿をInstagramで見る

平屋住宅でもゆとりのあるリビングなど、開放感のある設計であることがうかがえます。

庭や駐車スペース、隣家との距離にも余裕が生まれてくる広さです。

60坪台の土地に家を建てる!建築士が教える設計例

60坪の土地に建てられる住まいには、下記のような特徴があります。

・5LDK以上や二世帯住宅が可能

・十分な広さの庭、ガレージ、サンルームなどが可能

60坪は学校の教室3つ分くらいの大きさで約200㎡弱という広さです。とても広いですね。

一般的なファミリー背板であれば十分な広さの家を建てることができますし、二世帯住宅もゆとりをもって建てられるでしょう。

広い庭を活かしてプール遊びをしたり、サンルームやワークスペースを設ける、ウォークインクローゼットを玄関に配置するなど広さを生かした設計がオススメです。

では、設計例を見てみましょう。

住まい自体には家事スぺ―スを設けるなど動線が楽になる工夫が施された設計です。

収納も多いため、家族が多かったりキャンプなどの荷物が多い方にも良いですね。

70坪台の土地に家を建てる!建築士が教える設計例

70坪の土地に建てられる住まいには、下記のような特徴があります。

・完全分離型の二世帯住宅も可能

・平屋でもゆったりした設計が可能

70坪の土地は約230㎡という広さで、平屋でも十分にゆったりとした間取りの家が建てられる広さでしょう。

また、完全分離型の二世帯住宅も可能なので、プライバシーを確保しながら親子世帯で暮らしたいという方には打ってつけです。

車の駐車スペースを3台分設けたり、大空間リビングが叶ったりします。

では、設計例を見てみましょう。

この投稿をInstagramで見る

駐車スペースが広く取れるため、一人一台の車生活をされているファミリーにもおすすめですね。

広い庭でバーベキューをしたり家庭菜園をしたりすることもできます。

80坪台の土地に家を建てる!建築士が教える設計例

80坪の土地に建てられる住まいには、下記のような特徴があります。

・庭造りを楽しめる広さ

・大家族向けの間取りやリゾートライクな設計が可能

80坪の土地はほぼテニスコート1面と同じ広さなので、とても広いことが分かると思います。

3世代同居などの大家族も住める部屋数を確保でき、収納スペースもたっぷりととることができます。

庭いじりが好きな方にとってはイングリッシュガーデンを楽しんだりするのも良いですね。

広さを生かしてリゾートホテルのような間取りにするのもおすすめです。

では、設計例を見てみましょう。

80坪の土地に建つ家は太陽光を存分に受けることができるので、明るく開放的な住まいになります。

アイランドキッチンを設置してもゆとりのあるダイニングで、デザイン性にもこだわりやすくなります。

90坪台の土地に家を建てる!建築士が教える設計例

90坪の土地に建てられる住まいには、下記のような特徴があります。

・店舗兼用の住宅もゆったり設計が可能

・ゲストルームや2つ目のバスルームも可能

90坪の土地は約300㎡弱の広差があるので、希望の住まいはほぼ叶えられる広さと言って良いでしょう。

アパートも建てられるほどの広さであることから、店舗を兼用した住宅でもゆったりとした居住空間を確保することができます。

部屋数をたくさん設けることができることはもちろん、ゲストのための部屋やバスルームなどを用意することも可能となります。

それでは、設計例を見てみましょう。

この投稿をInstagramで見る

この投稿をInstagramで見る

この投稿をInstagramで見る

90坪の広さがあると、ゆとりのあるリビング空間や複数台駐車しても余裕のあるガレージスペースがありますね。

100坪以上の土地に家を建てる!建築士が教える設計例

100坪以上の土地に建てられる住まいには、下記のような特徴があります。

・店舗兼用の住宅や物置小屋の設置、アウトドアを楽しめる設計などが可能

100坪を超える土地は、畳200畳分に相当する広さなので相当広いことが分かると思います。

この規模になるとゆとりのある家であることはもちろん、「外」の部分をいかに有効活用するかが鍵となります。

アウトドアを楽しめるスペースにしたり、店舗や事務所併用の家にする、外と一体感を味わえるウッドデッキや土間を設けるなど、あらゆる設計が可能になります。

では、設計例を見てみましょう。

この投稿をInstagramで見る

建ぺい率や容積率によって、100坪の土地でも建てられる家の大きさは変わってきます。

重厚感あふれる大きな家を建てるもよし、広い庭を作るのもよし、選択肢が広がるのが100坪以上の土地に家を建てる最大のメリットです。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

家を建てるVSマンション購入・中古一戸建て・賃貸

いざ、マイホームを建てたいと思った時に出てくる悩みは「一戸建て?マンション?新築?中古?」といったことだと思います。

ここでは、家の種類を4つのカテゴリに分けてそれぞれのメリット・デメリット、50年間住んだときのシミュレーションを解説していきます。

- 新築一戸建て

- 新築マンション

- 中古一戸建て

- 賃貸

どの住まい方が自分に合っているのかを知るのかはとても大切ですので、ぜひ参考にしてみてください。

家を建てるメリットとデメリット

まずは一戸建てを建てるケースを見ていきましょう。

・自分の好みの設計にできる

・資産になる

・団信加入で万が一世帯主が死亡のときには住宅ローン支払いが免除になる

・集合住宅と比較すると、音を気にしなくてよい

・購入費用がかかる

・定期的な修繕、メンテナンスが必要

・簡単に住み替えができない

注文住宅では、自分のライフスタイルや好みの家を建てられることが最大のメリットでしょう。

土地選びから始まる場合は、環境も含めてすべて自分達の希望に沿った住まいにすることができます。

また住宅ローンの支払いが終われば支払いがなくなり資産となる点や、住宅ローンを組む際に求められる団信の加入により、万が一契約者が死亡するなどした場合には住宅ローンの支払いが免除になるというリスクヘッジもおこなえるというメリットもあります。

また、新築の場合は引き渡し後の保証期間が長いことも良い点です。

集合住宅と比較すると騒音問題が起きにくいため、小さいお子さんやペットを飼っている方、楽器の演奏を行いたい方などにも向いているでしょう。

一方、特に注文住宅では入居までに時間と手間がかかること、当然初期費用も含めた大きな金額が必要になってくること、一旦住んでしまうと簡単には手放すことができないことがデメリットです。

また、毎月の住宅ローンの支払いに加えて定期的なメンテナンス費用がかかることも忘れてはいけません。

新築で家を建てて50年間住んだ場合のシミュレーション

では、注文住宅を建ててその後50年間住んだ場合の資金面を簡単にシミュレーションしてみましょう。

4,500万円で注文住宅を建て、頭金500万円、住宅ローン借入4000万円(金利0.5%、35年返済)として見ていきます。

尚、分かりやすくするため大まかな数字としてシミュレーションしていきます。

| 費用 | 内訳 | |

| 初期費用 | 650万円 | 頭金、引っ越し、税金、新生活費用など |

| 住宅ローン 支払い | 4,360万円 | 月103,834円×35年間 |

| 修繕費 | 400万円 | 10年に一度程度大規模な修繕が必要。リフォームをするなら更にかかる |

| 固定資産税 | 450万円 | 年10万円~20万円程度 |

| 総支払額 | 5,860万円程度 | |

注文住宅を建てた場合は、定期的な修繕費用がかかることを忘れてはいけません。

屋根の葺き替えや外壁の塗り替えなどで1回に100万円単位の金額が見込まれます。

また、数十年住んでいればリフォームも検討する必要があるでしょうから、その場合は更に費用がかかってくることになります。

また、この計算には含めていませんが一戸建ての場合は断熱性能によって光熱費が大きく変わってくることもポイントです。

マンション購入のメリットとデメリット

では次にマンションを購入するケースを見ていきましょう。

・立地が良いことが多くセキュリティがしっかりとしている

・管理をおこなってくれる

・資産となり売却しやすい

・ワンフロアなのでシニア世代でも生活しやすい

・間取りが決まっていて、リフォームにも制限がある

・騒音やプライバシーの問題が起きやすい

・古くなったときに建物の修繕や建て替えなどの話し合いがスムーズにいかないことも

一般的にマンションは駅近などのアクセスの良い場所に建てられることが多く、利便性が高いことが特徴です。

共用部分や建物全体の管理は管理会社が行ってくれるので快適に過ごすことができ、セキュリティも高いことが多いので安心に過ごせるというメリットもあります。

こうした便利な側面などからマンションは将来的にも売却がしやすく、また高齢者も住みやすいという特徴があります。

一方、一戸建てなら自分で行う日々のメンテナンスをマンションでは外注しているため、その分の費用が発生するほか、駐車場や駐輪場を使用するのにも費用がかかります。

これらの金額は住宅ローンの支払いを完了しても住み続ける限り発生します。

また注文住宅と違って間取りがあらかじめ決まっており、リフォームやリノベーションを行う場合でも規約によってできることに制限があるなど間取りの自由度は少ないことも特徴です。

集合住宅なので音の問題が特に起きやすかったり、築年数が経過して建物の行く末を決める場合には住人全体の同意が必要になってくるため話し合いが長期化したりという大変さもあります。

新築マンションを購入して50年間住んだ場合のシミュレーション

では、新築マンションを購入して50年間住んだ場合の資金面を簡単にシミュレーションしてみましょう。

4,500万円でマンションを購入し、頭金500万円、住宅ローン借入4000万円(金利0.5%、35年返済)として見ていきます。

尚、分かりやすくするため大まかな数字としてシミュレーションしていきます。

| 費用 | 内訳 | |

| 初期費用 | 650万円 | 頭金、引っ越し、税金、新生活費用など |

| 住宅ローン 支払い | 4,360万円 | 月103,834円×35年間 |

| 管理費・修繕積立費・駐車場代 | 200万円 | 管理費・修繕積立金:毎月2万~3万円 駐車場代:5000円~3万円(地域によってかなり差がある) |

| 固定資産税 | 600万円 | 年10万円~20万円程度 |

| 総支払額 | 5,810万円程度 | |

マンションでは、管理費や修繕積立金、必要であれば駐車場代や駐輪場台が毎月発生します。

特に修繕積立金は経年と共に値上がりしやすい点に注意しましょう。

また、築年数が20年~30年を超えてくると、多くの方がリフォームやリノベーションを検討することになります。

大規模のリフォームでは1,000万円かかることもあります(今回のシミュレーションには含めていません)。

また、固定資産税は一戸建てよりもマンションのほうが高くなる傾向にあります。

これは、購入価格に占める建物の割合がマンションの方が高いことに加え、固定資産税の計算に影響する建物の耐用年数がマンションの方が長く設定されているため、結果としてマンションの方が固定資産税が高い状態が長く続くことになります。

中古一戸建てのメリットとデメリット

では続いて、中古の一戸建てを購入するケースを見ていきましょう。

・物件価格が安い

・実物を見て購入できる

・立地が良い&広い家が比較的多い

・リフォームで間取りを自分好みに変えられる

・耐震性、断熱性が低い可能性がある

・住宅ローン審査が厳しい

・税金優遇制度が新築と比較すると優遇幅が少ない

中古の一戸建てでは、価格が安いことと実物を見て購入できる点が最大のメリットです。

また中古住宅は立地の良い場所に建つ物件も多く、少しでも分割して戸数を販売したい新築住戸と違って、個人が土地を分割せずに持分の土地を丸ごと販売することが多いのが中古住宅なので広い家が手に入りやすいというメリットもあります。

また、購入後にリフォームすれば設備を新しくしたり間取りを変えることも可能です。

一方、築年数が古い場合は修繕がすぐに必要だったり、耐震性や断熱性が昔の基準で建てられているため性能が低い可能性もあります。

また、住宅ローン審査が厳しくなるケースもあります。

住宅ローン審査は契約者だけを審査していると思われる方も多いですが、担保となる物件の価値も同時に審査されています。

中古住宅は建物の資産価値が低下しているため、家の状態によっては審査が厳しくなる可能性もあることを覚えておきましょう。

もう一つ忘れがちなのが、税制優遇は新築の方が手厚いということです。

中古住宅は物件価格自体は安いですが、リフォームや税制優遇幅が薄いことで思っていたよりも初期費用がかかるというデメリットもあります。

中古一戸建てを購入して50年間住んだ場合のシミュレーション

では、中古一戸建てを購入して50年間住んだ場合の資金面を簡単にシミュレーションしてみましょう。

築20年の中古一戸建てを3,500万円で購入し、頭金500万円、住宅ローン借入3000万円(金利0.5%、35年返済)として見ていきます。

尚、分かりやすくするため大まかな数字としてシミュレーションしていきます。

| 費用 | 内訳 | |

| 初期費用 | 650万円 | 頭金、引っ越し、税金、新生活費用など |

| リフォーム代 | 500万円 | 相場は500万円前後、1,000万円を超えるケースもある |

| 住宅ローン 支払い | 3,270万円 | 月77,875円×35年間 |

| 修繕費 | 400万円 | 10年に一度程度はメンテナンスが必要 |

| 固定資産税 | 400万円 | 年10万円~15万円程度 |

| 総支払額 | 5,220万円程度 | |

中古一戸建ての場合は、多くのケースでリフォームをしてから住むことになります。

築年数や家の状態にもよるためリフォーム費用は一概に言えませんが、クロスの張替えや部分的な設備の交換なら100万円前後、キッチンやバスルームなどの水回りのリフォームは300万円程度、プラスして外壁や屋根の修繕もおこなうと500万円前後となり、間取りや耐震性リフォームなどを行うと1000万円を超えるケースも多々あります。

固定資産税は経年と共に安くなるので、中古住宅では新築よりも安くなります。

中古住宅では断熱性が低いことも多いため、光熱費が高くつく可能性もあります。

最初にコストをかけて断熱性能を上げることで、ランニングコストを抑えるという選択肢も検討してみましょう。

賃貸のメリットとデメリット

では続いて賃貸住宅に住み続けるケースを見ていきましょう。

・ライフスタイルや収入に応じて住み替えができる

・家のメンテナンスが不要

・初期費用が安い

・固定資産税の支払いが不要

・高齢になると賃貸契約を結びづらくなる

・リフォームができない

・資産とならない

賃貸住宅の一番のメリットは、住替えのハードルが低いということではないでしょうか?

ライフスタイルや収入の変化に応じて、その時にベストな住まいに住めるというのは便利ですね。

また、購入と比較すると初期費用が安く済む点や、固定資産税の支払いが不要なこと、家のメンテナンスを自分で行わなくても良いなどの経済的な部分でもメリットが大きいことが特徴です。

一方、持ち家ではないので資産にはならず、自分の都合だけでリフォームできないという不自由さもあります。

また、住み続ける限りずっと家賃が発生するため定年を迎えた後のマネープランはかなり大切な要素です。

同時に定年後に賃貸契約を結ぼうとしても身元保証人が求められることが多く、契約を断られてしまうケースもあるため注意が必要です。

賃貸に50年間住んだ場合のシミュレーション

では、賃貸住宅に50年間住んだ場合の資金面を簡単にシミュレーションしてみましょう。

家賃9万円の住宅に住み、50年間で10年毎に住み替えると仮定して試算してみました。

尚、分かりやすくするため大まかな数字としてシミュレーションしていきます。

| 費用 | 内訳 | |

| 初期費用 | 40万円 | 敷金礼金、引っ越し代金、仲介手数料、保険料など |

| 家賃 | 6,000万円 | 家賃+管理費10万円×50年間 |

| 住み替え費用 | 200万円 | 1回の住み替え50万円×4回 |

| 総支払額 | 6,240万円程度 | |

賃貸住宅の場合、家賃の支払いと住み替え時に発生する諸費用がメインの支出になります。

家賃は地域相場や間取りによるところも多く、家族が増えれば広い家に引っ越すでしょうし、反対に子供が独立して夫婦二人になればシンプルな家に、退職後は郊外に引っ越すという選択肢もあるかもしれません。

また、会社の福利厚生で補助金が出る場合もあるでしょう。

そうなると一定の家賃ではなくなるため、上記はあくまで参考プランとしてのコストとなりますが、いずれにしてもこの家賃は50年間を過ぎた後も生きている限りかかってくる費用です。

また、住み替え時には敷金礼金や手数料がかかることが一般的ですが、中には礼敷ゼロという物件もありケースバイケースです。

賃貸住宅は良くも悪くも不確定要素が大きい住まい方なので、ライフスタイルの変化に合わせて資金計画を見直し、特に老後のプランに関しては早くから対策を打っておく必要があります。

それぞれのメリットデメリットを考え自分たちに合った選択肢を選ぼう

新築一戸建て、新築マンション、中古一戸建て、賃貸住宅の4パターンについて見てきました。

いずれもメリットとデメリットがあり、正解はありません。

注文住宅を建てることを考えている方の多くは、自分の好きな家を建てられるという自由度とマイホームがあるという安心感を求めていることでしょう。

他の住まい方と比較することで改めて見えてくる特徴もあったかもしれません。

いずれの家も

- 資金計画はしっかりと立てること

- どんな暮らし方をしたいのか家族で話し合うこと

この2つは共通して大切なポイントです。

最後にそれぞれのおすすめタイプをまとめましたので、参考にしてください。

【おすすめタイプ】

・家を建てる : 自分の好みの家に住みたい・1か所に落ち着いて住みたい・子育てしやすい家に住みたい・手間をかけて何かを作ったりするのが好き・暮らしの中で家の比重が大きい

・マンション購入 : 利便性の高い家に住みたい・将来的には住み替えを考えている・自分と似たコミュニティに属して生活したい・防犯意識が高い・シニア層

・中古戸建て : 初期費用を抑えたい、戸建てに住みたいが立地を優先したい・のびのび子育てがしたい・DIYが好き・資産を持ちたい

・賃貸住宅 : 気軽に住み替えたい・新しいものが好き・柔軟性がある・転勤族・老後も収入が見込める・暮らしの中で家の比重が大きくない

家を建てるならハウスメーカーと工務店と設計事務所どれ?

家を建てよう!と思い立った方の多くが疑問に思うのが、「どこに依頼したらいいの?」ということです。

家を建てる施工会社には主に3つのタイプがあります。

- ハウスメーカー

- 工務店

- 設計事務所

それぞれ明確に定義されている訳ではありませんが、それぞれ特徴があるのでここでは各タイプについて解説していきます。

ハウスメーカーで家を建てるメリットとデメリット

まずはハウスメーカーから見てみましょう。

ハウスメーカーは、全国的または広いエリアで、規格化されたプランや住宅を沢山販売している施工会社です。

CMで見るような大手企業もここに含まれ、設計から施工までを一貫して行い、自社工場でのプレカットや資材の大量購入などで効率的な家づくりを行っています。

規格化された住宅を多く販売しており、この規格内に収まるのであれば比較的安価に家を建てることも可能。

皆が良く知っている大手企業は規模も大きく倒産リスクが低いことや、保証・アフターサービスが充実していることも安心ポイントです。

一方でプラン以外のことをやりたい場合や完全自由設計で建てたい場合にはコストが上がりやすくなります。

また、全国的に店舗を構えていたりフランチャイズ経営をしている場合には、店舗によって対応・技術に差が出ることもあることがデメリットです。

・効率よく家を建てられる

・設計から施工まで一貫体制

・倒産リスクが低い

・保証・アフターサービスが充実

・打ち合わせが営業担当者であることが多い(設計士との距離が遠い)

・店舗によって差がある場合もある

工務店で家を建てるメリットとデメリット

工務店は、施工をメインに行っている中小の会社を指すことが多く、一般的には地域に根差した地域密着型タイプです。

工務店によって特徴が異なり、ハウスメーカーのように設計から施工まで一貫して行っているところもあれば、施工に特化して設計は設計事務所に任せるといったところもあります。

規模が小さいのでフットワークが軽く、完全自由設計など自由度の高い家づくりを行っていることが多いのが工務店の特徴です。

大規模な広告やモデルハウスを沢山持ったりすることが無いので営業コストが抑えられ、結果的に安価に家を建てられる傾向にあります。

一方で、工務店により技術力や特色、経営状況が異なるので極める必要があり、よくリサーチしなくてはいけないという注意ポイントもあります。

また保証やアフターサービスもハウスメーカーほど手厚くなく、経営状態が良くない工務店もあるため見極めが必要です。

・コストが安い傾向

・設計の自由度が高い

・フットワークが軽く柔軟に対応してくれる

・広告をあまり行っていないので特徴や性能が見えずらい

・経営状況が良くない工務店もある

設計事務所で家を建てるメリットとデメリット

3タイプ目は設計事務所です。

設計事務所は、設計を専門に行い施工は工務店に依頼するという形態をとっていることが多いです。

設計と施工が別になるためコストが高くなりやすいですが、その分デザイン性の高い個性的な住まいづくりが行えるのが一番のメリットでしょう。

設計士と直接対話しながら設計を行うため、家づくりの過程から楽しむことができます。

一方で相性の良い建築士を見つける必要があることや、資材や設備など一から決めていくため完成までに時間がかかるというデメリットもあります。

・デザイン性の高い家が建てられる

・設計の自由度が一番高い

・条件の悪い土地でも特徴を生かした設計を行ってくれる

・家の完成まで時間がかかる

少しでも気になった住宅メーカーは必ずカタログを取り寄せよう

このように依頼する施工会社によっても特徴が変わってきます。

とは言え、全ての施工会社がこの3タイプに分類されるわけではなく、ハウスメーカーのような工務店や完全自由設計を行うハウスメーカーも沢山あります。

どのタイプかどうかではなく、その施工会社がどんな家を建てるのか?という点が一番重要なので、初めは色々な施工会社や設計事務所の資料を取り寄せたり現地に赴くなどして「知る」ことが大切です。

そんな時に、カタログの一括請求サービスはとても便利なサービスなのでおすすめです。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

まとめ

この記事では、家を建てるために知っておくべきポイントを凝縮して解説してきました。

家を建てるとなると、知っておくべき事、やるべき事がたくさんあり戸惑ってしまいますよね。

ほとんどの方にとっては一生に一度の出来事ですから、ぜひ後悔しない家づくりを目指しましょう。

この記事がその手助けとなっていたら幸いです。

関連情報メディア:家を建てる完全ガイド