promotion

不動産売買では購入した際も、売却した際にも税金がかかります。

しかしかかる税金を知らずに取引を進めていると、後で急に税金の支払いが発生して慌ててしまうケースがよくあるのです。

そこで本記事では不動産売買にかかる税金について、計算方法から節税の方法、そして確定申告の方法まで説明します。

あらかじめ税金について勉強しておき、安心して不動産売買をすすめていきましょう。

また、近年の不動産価格の高騰により、現在不動産が高値で売却できる良い市況が続いています。

今のタイミングを狙って不動産を売却しようと考えている人も多いと思うのですが、売却時に絶対にやってはいけないことを知っていますか?

それは、「1~2社程度の不動産会社にだけ、査定を依頼すること」。

一般的な商品とは異なり、不動産には決まった価格がありません。査定を依頼した不動産会社によって500万円以上査定額が違うこともあります。

もしあなたが1~2社にだけ不動産査定を依頼して適正価格より低い査定額が提示された場合、本来売れるはずだった金額よりも数百万円安く売りに出してしまう可能性があります。

具体的な事例を挙げてみましょう。あなたが売却予定の不動産の本来の適正価格が「3,000万円」だったとします。

たまたま査定に出した2社の不動産会社の査定額が「2,700万円」と「2,650万円」だった場合、あなたはどう思うでしょう?

適正価格を知らないあなたは、

「なるほど。プロが言うのだから、2,700万円ほどが妥当なのだろう。」

と判断し、2,700万円前後で売りに出すでしょう。

本来であれば3,000万円でも売れた物件を、300万円も安い金額で手放してしまったわけです。高級な車が買えるほどの大金をドブに捨ててしまったわけですね。

「適正価格で売り出すことが大切なのはわかったけど、どうやって適正価格を調べることができるの?」

と疑問に思われますよね。不動産の適正価格を把握する方法は、ずばり「5社以上の不動産会社に査定を依頼すること」です。

1~2社では査定額が偏ってしまうリスクがありますが、5社以上に査定を依頼することで、査定額の偏りを避けて適正価格を把握しやすくなります。

昨今では、条件にあった不動産会社にまとめて見積もりを依頼できる「一括査定サイト」や「AI査定」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

| 上場企業「NTTデータグループ」が運営。全国で厳選された1,500社に査定を依頼できる。全国的に不動産会社と提携しているのでバランスが良く必ず利用しておきたい。 東急リバブル、住友不動産ステップ、三井のリハウス、小田急不動産、野村の仲介+、三菱地所の住まいリレーなどの大手にまとめて査定を依頼できる唯一の一括査定サイト。 ソニーグループの技術を活用したAI査定と、原則「片手取引」を採用するエージェント制が特長。売却エージェントは買主側と兼務せず、戦略立案から広告出稿まで売主の利益最大化にフォーカス。首都圏・関西の主要都市に強い。対象エリアに物件があれば必ず使いたいサービス。 |

-1200-1-1024x427.png)

当サイトのイチオシは「HOME4U」ですが、HOME4Uだけに査定を依頼すると、査定可能な会社が数社しか出てこない場合もあります。

そのため、

といったように、エリアごとに2つのサービスを併用してみてください。2社を活用することで、確実に適正価格を把握することができますよ。

※追記

SREリアルティや、すまいvalueが対応していない地域の方は、選択肢としてイエウールを活用して下さい。メインは上記3サービスで比較しつつ、イエウールを加えることで相場の取りこぼしを防ぎやすくなります。

どの一括査定サイトも上場企業が関連・運営しているため安心ですし、厳選された不動産会社のみと提携しているので悪徳業者に依頼してしまうリスクを回避できます。

査定を依頼したからといって無理な営業などもなく完全に無料で利用できるので、不動産売却で数百万円損しないためにも、ぜひ活用してみて下さい。

HOME4Uで無料一括査定(全国OK)⇒

SREリアルティで無料査定(首都圏/関西エリア)⇒

すまいValueで無料一括査定(大手6社に一括)⇒

イエウールで無料一括査定⇒

それでは解説をはじめていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

もくじ

不動産売買時にかかる税金とは?

不動産を売買するときには物件価格以外にも税金が多くかかります。

決して少なくない金額なので、資金計画に組み込んでおかないと後から焦ってしまいます。

事前にかかる税金の種類とおおまかな金額を把握したうえで、計画しましょう。

不動産売買時にかかる税金一覧

まずは、不動産売買を行う時にどんな税金がかかるのか全体像を把握しましょう。

不動産の売却時にかかる税金

- 譲渡所得税・・・不動産を売却して利益が出た場合にかかる税金

- 印紙税・・・売買契約書に貼る印紙にかかる税金

- 登録免許税・・・所有権の移転登記にかかる税金

- 仲介手数料にかかる消費税・・・不動産会社に支払う仲介手数料にかかる消費税

不動産の購入時にかかる税金

- 不動産所得税・・・不動産を購入した際にかかる税金

- 印紙税・・・売買契約書に貼る印紙にかかる税金

- 登録免許税・・・所有権移転登記、所有権保存登記、抵当権設定登記などにかかる税金

- 仲介手数料にかかる消費税・・・不動産会社に支払う仲介手数料にかかる消費税

- 固定資産税・・・不動産にかかる税金

なかでも、一番大きな金額を占めるのが売却では「譲渡所得税」、購入では「不動産所得税」です。

不動産売却時にかかる譲渡所得税って何?

不動産売却時には譲渡所得税がかかります。

譲渡所得税とは、不動産を売却したことで利益が出た場合に支払う税金です。

例えば、2,000万円で購入したマンションが3,000万円で売却できた場合、譲渡所得税がかかります。

しかし反対に不動産を売却しても利益が出なければ発生しない税金になります。

不動産購入時にかかる不動産取得税って何?

不動産購入時には、土地や建物を取得した際にかかる不動産取得税がかかります。

不動産購入時に一度だけ支払う税金です。

例えば、新居を購入した際には支払いが必要となります。

購入時の税金については意外と多くの人が見落としがちなので、後々支払いで困る方が多いです。

【売却】不動産売却時にかかる譲渡所得税の計算方法

不動産売却で一番インパクトのある税金は「譲渡所得税」です。

譲渡所得税は不動産を売却して利益が出た場合にかかる税金です。

したがって、売却しても利益が出ない場合はかかりません。

まずは不動産売却時にかかる譲渡所得税の計算方法について説明します。

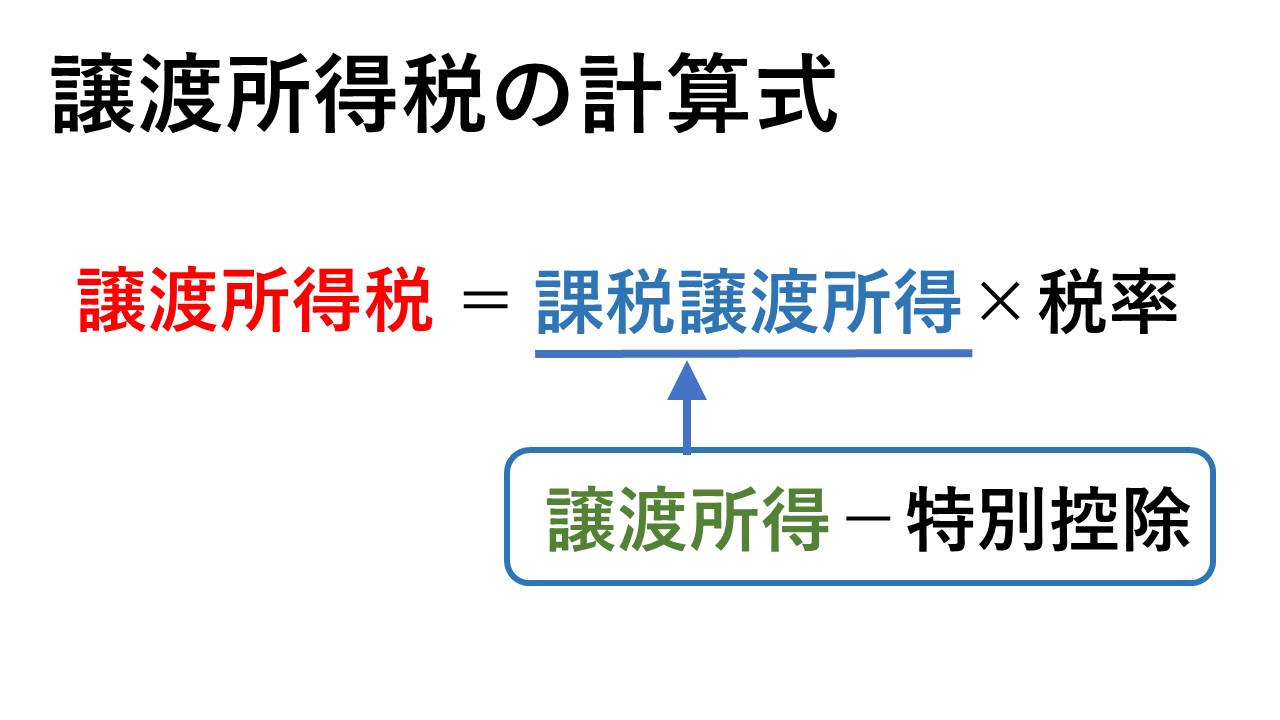

譲渡所得税の計算式

譲渡所得税の計算式はこちらです。

- 譲渡所得税=課税譲渡所得×税率

譲渡所得を計算するためにはまず課税譲渡所得と税率を確認する必要があります。

では課税譲渡所得の求め方はどうなるかというとこちらです。

- 課税譲渡所得=譲渡所得-特別控除

つまり譲渡所得税を計算するためにはまず①譲渡所得、次に②課税譲渡所得を求め、最後にそれらを使って③譲渡所得税を求めます。

- 譲渡所得を求める

- 課税譲渡所得を求める

- 譲渡所得税を求める

次に譲渡所得と課税譲渡所得の計算方法を説明します。

①譲渡所得の計算方法

譲渡所得の計算方法はこちらです。

譲渡所得=売却価格-取得費-譲渡費用

| 項目 | 計算方法 |

| 売却価格 | 売買契約成立した価格 |

| 取得費 | 購入時の価格(不明の場合は売却か価格の5%)から減価償却費を差し引く |

| 譲渡費用 | 購入・売却時の諸費用 |

取得費を算出するためには、購入時の価格から減価償却費を差し引く必要があります。

減価償却費とは、不動産が建設されてから現在までに劣化して価値が目減りした分の費用のことです。

例えば、購入時2,000万円だったマンションは毎年のように劣化が進むため資産価値が落ちていき、20年後には1,000万円以下の価値となる傾向があります。

この価値が下がった1,000万円分が減価償却費となるのです。

購入時の価格が不明な場合は、概算取得費として売却価格の5%を取得費として計算することもできます。

減価償却費の計算方法は?

減価償却費の計算式はこちらです。

減価償却費=建物購入代金×0.9×償却率×経過年数

| 項目 | 算出方法 |

| 建物購入代金 | 購入時の建物価格もしくは(消費税÷購入時の消費税率+消費税額) |

| 償却率 | 構造ごとに決められた率 |

| 経過年数 | 建物を購入してから売却するまでの期間 |

建物購入代金は購入時の建物価格が分からなければ、上記の計算式で消費税から求めることができます。

償却率については建物の構造から耐用年数を計算して算出するかたちになります。

順番としてはまず耐用年数と経過年数で残存耐用年数を計算し、その後減価償却の表から償却率を探す流れです。

耐用年数についてはこちらになります。

| 構造 | 法廷耐用年数 |

| 鉄筋鉄骨・鉄筋コンクリート造 | 47年 |

| れんが・石・ブロック造 | 38年 |

| 重量鉄骨造(骨格材4mm超) | 34年 |

| 軽量鉄骨造(骨格材4mm未満) | 19年 |

| 木造・合成樹脂造 | 22年 |

| 木骨モルタル造 | 20年 |

| 簡易建物 | 10年 |

耐用年数を確認したあとは、経過年数を使って残存耐用年数を計算します。

経過年数については、6か月未満は切り捨て、6か月以上は1年として考えます。

ちなみに経過年数は築年数ではなく、物件の保有期間です。

残存耐用年数=耐用年数-経過年数×0.8

残存耐用年数が出たら、国税庁のHPより償却率を確認しましょう。

②課税譲渡所得の計算方法

譲渡所得を算出した後は、課税譲渡所得を計算します。

課税譲渡所得=譲渡所得-特別控除

特別控除とは、売却時に受けられる税金の軽減措置のことです。

マイホームの売却であれば、要件を満たすことで受けられる「3,000万円特別控除」などがよく利用されていますね。

もし特別控除が受けられない場合は、譲渡所得がそのまま課税譲渡所得となります。

課税譲渡所得が計算できれば、最後に税率を乗じて譲渡所得税が算出できます。

③譲渡所得税の税率の計算方法

譲渡所得税の税率は売却する不動産をどのくらい所有したのか、その所有期間によって税率がかわります。

| 所有期間 | 種別 | 税率 |

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

ここでいう所有期間とは、購入日から売却日ではなく、購入日から売却した日が属する年の1月1日までの期間を指しています。

例えば、2014年5月に購入したマンションを2019年8月に売却した場合、所有期間は2019年1月1日までで計算されるため、5年以下となるのです。

短期譲渡所得と長期譲渡所得では2倍近く税率に差があるので注意しましょう。

3,000万円特別控除の要件や概要とは?

3,000万円特別控除とは、条件を満たすことで3,000万円までの不動産売却にかかる利益をなくすことができる税金の軽減措置です。

3,000万円特別控除利用の主な条件はこちらです。

- 居住用物件の売却か

- 空き家になってから3年後の12月31日までの売却か

- 前年および前々年にマイホームの買い替え特例や、3,000万円特別控除などを利用していない

- 売却相手が親族や配偶者などではないか

条件を満たすことで売却時の税金を大きく減らすことができるので、詳しい条件については国税庁のHPから確認しておくのがおすすめです。

この控除制度があるため、実際に譲渡所得税がかかるケースは少ないです。

※国税庁「タックスアンサー」内「マイホームを売ったときの特例」

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

【売却】不動産売却時には譲渡所得以外にも税金がかかる!

不動産売却には譲渡所得以外にも税金がかかります。

冒頭にも紹介した用鬼、譲渡所得税以外にかかる税金は下記です。

- 印紙税

- 登録免許税

- 仲介手数料にかかる消費税

順に見ていきましょう。

契約書に貼る印紙税

不動産売買の際には買主と売主が不動産売買契約を結びますが、その際に契約書に貼る印紙を購入しなければなりません。

印紙税とは契約書や証書、受取書などを作成するときに課税される税金で、不動産売買契約書もその中に含まれます。

不動産売買の場合、契約書が売主と買主用として2通作成されるため買主と売主の双方が印紙代を支払う必要があります。

印紙税は売買金額によって金額が異なります。

印紙税の費用相場

印紙税の費用相場については、売買金額ごとに変わります。

| 売買金額 | 印紙代金 |

| 1万円未満 | 0円 |

| 1万円超~10万円以下 | 200円 |

| 10万円超~50万円以下 | 200円 |

| 50万円超~100万円以下 | 500円 |

| 100万円超~500万円以下 | 1,000円 |

| 500万円超~1,000万円以下 | 5,000円 |

| 1,000万円超~5,000万円以下 | 10,000円 |

| 5,000万円超~1億円以下 | 30,000円 |

| 1億円超~5億円以下 | 60,000円 |

| 5億円超~10憶円以下 | 160,000円 |

| 10億円超~50憶円以下 | 320,000円 |

| 50億円超 | 480,000円 |

| 契約金額の記載がないおの | 200円 |

例えば3,000万円のマンションを売却する場合であれば、不動産売買契約書に貼る印紙は1万円となります。

登記にかかる登録免許税

不動産売却時に抵当権抹消や住所・氏名変更登記などがあると登録免許税が必要となります。

不動産売却時には抵当権を抹消した状態で、氏名や住所も現住所と一致させる必要があるからです。

抵当権は、住宅ローンを借り入れたときに物件に対して必ずつくもので担保のようなものです。

例えば、住宅ローンを完済したのに抵当権抹消手続きをしていないと、抵当権がついたまま買主に引き渡すことになってしまいます。

また、登記してある住所が物件購入前の賃貸の住所になっている人なども多いですね。

売却時には抵当権がないまっさらな状態、さらに現時点での住所・氏名に直してから買主に引き渡すこととなります。

登録免許税の相場

登録免許税の相場については、各手続きによって費用が変わります。

また、登記手続きは司法書士に依頼するのが一般的であり、その場合は司法書士に支払う報酬の費用も発生します。

司法書士に依頼した場合の相場はこちらです。

| 登記 | 費用相場 |

| 抵当権抹消登記 | 2万円~3万円 |

| 住所・氏名変更登記 | 1万円~2万円 |

自分で登記をすることも可能で、その際の目安となる費用がこちらです。

| 登記 | 費用相場 |

| 抵当権抹消登記 | 3千円~5千円 |

| 住所・氏名変更登記 | 3千円~5千円 |

自分で行うことで費用を節約することができますが、その分書類の準備から申請を行うすべて自分でおこなうため時間や労力かかります。

忙しい方は少し費用をかけてでも司法書士に依頼する方が、手間がかからず安全に取引を進めることができます。

仲介手数料にかかる消費税

不動産売却時に仲介会社に支払う仲介手数料には消費税がかかります。

消費税は「事業者が事業として対価を得て行うサービス」にかかる税金で、仲介手数料は不動産会社が売主や買主の取引をサポートしてくれたことに対する対価となるからです。

例えば、仲介会社は不動産売却時の広告・宣伝活動や契約書作成、買主との日時調整、決済の手配などを行ってくれます。

これらのサービスについての対価が仲介手数料となるため、消費税も発生するのです。

仲介手数料の計算方法

仲介手数料は売買金額によって異なるため、以下の計算式を参考にしてください。

| 売買金額 | 計算式 |

| 200万円以下 | 売買金額×5%+消費税 |

| 200万円超~400万円以下 | 売買金額×4%+2万円+消費税 |

| 400万円超 | 売買金額×3%+6万円+消費税 |

例えば2,000万円のマンションを売却するのであれば、2,000万円×3%+6万円+消費税となるため、72万6千円が仲介手数料となるのです。

【売却】不動産売却でかかる税金シミュレーション

では実際に不動産を売却した場合にかかる税金をシミュレーションしてみましょう。

ここでは、2,000万円で購入した物件を3,000万円で売却したと仮定してシミュレーションしました。

【条件】

- 取得価格 2,000万円

- 売却価格 3,000万円

- 取得時の諸費用 100万円

- 売却時の諸費用 150万円

- 7年居住

譲渡所得税は以下のように計算します。

売却価格3,000万円-(売却時諸費用150万円+取得価格2,000万円+取得時諸費用100万円)=譲渡所得750万円

譲渡所得750万円×長期譲渡所得の税率20.315%=譲渡所得税152万3625円

他の税金も含めて、一覧にまとめました。

| 譲渡所得税 | 152万3,625円(控除対象になる可能性あり) |

| 印紙税 | 1万円 |

| 登録免許税 | 2万円 |

| 仲介手数料にかかる消費税 | 9万6,000円 |

| 計 | 164万9,625円 |

合計で約165万円の税金がかかることが分かります。

【購入】不動産購入時にかかる不動産取得税の計算方法や軽減措置

不動産売買では売却時だけではなく購入時にも税金がかかります。

その中でも、比較的インパクトが大きいにも関わらず意外と知られていないのが不動産取得税です。

不動産取得税とは、土地や家屋などを購入したり、贈与を受けた場合などにかかります。

しかし、購入時点で請求がくるわけではなく、購入後4か月~6か月経った後に通知がくるため驚く人が多い税金です。

しかし不動産取得税には軽減措置がもうけられているため、新築戸建てやマンションだとかからない場合も多いです。

不動産取得税の計算方法!

不動産取得税の計算方法はこちらです。

- 固定資産税評価額×4%

例えば、固定資産税評価額が2,000万円の土地を購入した場合は、2,000万円×4%=80万円となります。

しかし、不動産取得税には税率を軽減することができる軽減措置が設けられています。

不動産取得税の軽減措置って何?条件や内容を把握しておこう!

不動産取得税の軽減措置は、条件を満たした不動産に対して税率を減らすことができる制度です。

| 不動産種別 | 軽減措置 |

| 宅地 | 固定資産評価額×1/2×3% |

| 住宅 | 固定資産評価額×3% |

住宅以外の家屋については軽減措置がありませんが、宅地と住宅であれば上記の軽減措置を2025年3月31日まで受けることができます。

新築住宅に関する軽減措置

また、新築住宅については建物と土地に対して他にも軽減措置があります。

| 種別 | 軽減措置 | 条件 |

| 建物 | 不動産取得税=(固定資産税評価額-1,200万円)×3% | ・ 居住用物件であること ・ 課税床面積が50㎡以上 |

| 土地 | 不動産取得税=(固定資産税評価額×1/2)×控除額(AかBの多い金額) A=45,000円 B=(土地1㎡当たりの固定資産税評価額×1/2)×(課税床面積×2)×3% | ・ 建物の条件を満たす ・ 取得から3年以内に新築する建物 ・ 土地を借りた場合などは新築1年以内に土地を取得すること |

例えば、新築建物であれば条件を満たすことで固定資産税評価額から1,200万円控除し、さらに税率も3%に軽減することができます。

中古住宅に関する軽減措置

新築住宅だけでなく、中古住宅でも軽減措置を受けることができます。

中古住宅の場合は築年数によって控除額が変わる仕組みとなっています。

| 新築日 | 控除額 |

| 1997年(平成9年) 4月1日以降 | 1,200万円 |

| 1997年(平成9年) 3月31日以前 | 1,000万円 |

| 1989年(平成元年) 3月31日以前 | 450万円 |

| 1985年(昭和60年) 6月30日以前 | 420万円 |

| 1981年(昭和56年) 6月30日以前 | 350万円 |

| 1975年(昭和50年) 12月31日以前 | 230万円 |

| 1972年(昭和47年) 12月31日以前 | 150万円 |

| 1954年(昭和29年) 7月1日〜1963年(昭和38年) 12月31日 | 100万円 |

中古住宅でも1997年4月1日以降に建築された建物であれば、新築と同じ控除額を受けることができます。

しかし、中古住宅の場合には新築よりも条件が厳しくなります。

- 居住用またはセカンドハウス

- 課税床面積が50㎡以上240㎡以下

- 次のいずれかの条件に該当するもの

- 1982年(昭和57年)1月1日以降に建築された建物

- 新耐震基準に適合している、もしくは既存住宅売買瑕疵保険に加入している

- 入居前に新耐震基準に適合するための改修工事を実施する

中古住宅の場合は耐震性が確認できる物件のみ軽減措置を受けることができます。

また、中古住宅の土地についても以下の軽減措置が受けられます。

| 種別 | 軽減措置の内容 | 条件 |

| 土地 | 不動産取得税=(固定資産税評価額×1/2)×控除額(AかBの多い金額) A=45,000円 B=(土地1㎡当たりの固定資産税評価額×1/2)×(課税床面積×2)×3% | ・ 建物の条件を満たす ・ 土地取得から1年以内に土地上の建物を取得すること ・ 土地を借りた場合などは新築1年以内に土地を取得すること |

認定長期優良住宅に関する軽減措置

認定長期優良住宅を購入する際には、新築住宅以上の軽減措置が受けられます。

認定長期優良住宅とは長期にわたって住み続けられる、性能が保証された住宅のことです。

不動産取得税=(固定資産税評価額-1,300万円)×3%

土地については新築住宅と同様の内容となりますが、建物に関する控除額が1,300万円となっています。

他にも住宅ローン金利や住宅ローン控除など様々な面で優遇を受けることができる住宅です。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

【購入】不動産購入時にかかるその他の税金

不動産購入時には不動産取得税以外にもかかる税金があります。

- 印紙税

- 登録免許税

- 仲介手数料にかかる手数料の消費税

- 固定資産税

順に見ていきましょう。

契約書に貼る印紙税の支払い

印紙税は売却時にかかる金額と同じです。

購入時の売買契約書に貼付しますが、売買金額によって印紙代が変わります。

登録免許税の支払い

購入時には4種類の登録免許税がかかる可能性があります。

- 土地の購入による所有権移転登記

- 新築建物の購入による所有権保存登記

- 中古建物の購入による所有権移転登記

- 抵当権設定登記(住宅ローン利用時)

土地や家屋を購入した際には、所有者を売主から買主に移転するための登記が必要となります。

また、新築時には建物を一番初めに登記するための保存登記が必要です。

上記の所有権移転登記や保存登記にかかる登録免許税の税率がこちらです。

| 登記の種別 | 登録免許税 |

| 土地の購入による所有権移転登記 | 固定資産税評価額×2% |

| 新築建物の購入による所有権保存登記 | 固定資産税評価額×0.4% |

| 中古建物の購入による所有権移転登記 | 固定資産税評価額×2% |

| 抵当権設定登記(住宅ローン利用時) | 固定資産税評価額×0.4% |

ただし、令和4年3月31日までに購入した場合は軽減措置をうけることができます。

| 登記の種別 | 登録免許税 |

| 土地の購入による所有権移転登記 | 固定資産税評価額×1.5% |

| 新築建物の購入による所有権移転登記 | 固定資産税評価額×0.15% |

| 中古建物の購入による所有権移転登記 | 固定資産税評価額×0.3% |

| 新築建物の購入による保存登記 | 固定資産税評価額×0.1% |

例えば新築戸建てで土地の評価額が1,000万円、建物の評価額が2,000万円、住宅ローン借入金額が2,000万円だった場合を計算してみましょう。

1,000万円×1.5%+2,000万円×0.15%+2,000万円×0.1%=20万円

そして司法書士に支払う報酬相場が5万円~10万円のため、新築住宅購入時の登録免許税は25万円~30万円となります。

登録免許税の軽減措置を受けるための条件はこちらで事前に確認しておきましょう。

参考:財務省「我が国の税制の概要」内「登録免許税に関する資料」

仲介手数料にかかる消費税の支払い

不動産売却時と同様に、購入時にも仲介手数料に対して消費税がかかります。

仲介手数料の金額は売却時と同様に、売買金額によって計算方法が異なりますので、あらかじめ確認しておきましょう。

購入後の固定資産税の支払い

不動産を購入した後は、固定資産税の支払いが必要となります。

しかし新築と中古では購入時・そして購入後の固定資産税の支払い方法や金額が変わります。

新築購入時の固定資産税支払い

新築購入時の固定資産税支払いは、4月~6月頃に届く固定資産税納税通知書に基づいて支払いをします。

しかし新築購入時の固定資産税には軽減措置があります。

- 新築マンションは5年間税額が半額

- 新築戸建ては3年間税額が半額

新築物件を購入する際は固定資産税が通常の半額となります。

軽減措置を受けるための条件はこちらです。

- 床面積が50㎡以上280㎡以下(戸建の場合)

- 床面積が40㎡以上280㎡以下(マンションの場合)

店舗併用住宅の場合は居住用床面積が全体の半分以上を占めていることが条件に加わります。

中古住宅の固定資産税支払い

中古住宅の場合は新築同様に4月~6月に届く納税通知書に従い支払うのと、購入時に固定資産税清算金を支払う必要があります。

固定資産税清算金とは、売主がすでに支払っている固定資産税を日割りに換算して買主が支払う仕組みです。

例えば、中古戸建を8月1日に購入した場合、その年の1月1日~12月31日までの固定資産税はすでに売主が支払っています。

固定資産税は1月1日時点の所有者に向けて納税通知書が送られ、所有者はその年の1月1日~12月31日までの期間分の支払いが必要となるからです。

しかし、このケースの場合8月1日以降の所有者は新しい買主となるため、8月1日~12月31日分の固定資産税を売主に返す必要があります。

不動産売買時にかかる税金を安くする5つの方法

ここまで見てきたように、不動産売買にかかる税金は決して無視できない金額です。

できれば支払う税金は少ない方が嬉しいですよね。

不動産売買時にかかる税金を安くする5つの方法について説明します。

- 特別控除や特例を利用する

- 売却する時期を選ぶ

- 仲介手数料を値引き交渉する

- 自分で登記をする

- 印紙を安く買う

順に見ていきましょう。

1.特別控除や特例を利用する

不動産売買時には利用できる特別控除や特例が多く存在します。

そのためうまく条件を満たせば大きく税金を減らすことができるのです。

3,000万円特別控除

3,000万円特別控除とは、売却時の課税譲渡所得から3,000万円を差し引くことができる特例です。

3,000万円特別控除を利用するための主な条件はこちらです。

- 自己居住用

- 空き家になってから3年目の12月31日までに売却

- 売主と買主が親子などの関係でないこと

- 前年や前々年に同じ特例、または買い替え特例など他の特例を利用していないこと

例えば、3,000万円特別控除を利用することができるとこうなります。

譲渡所得=(課税譲渡所得-3,000万円)×税率

つまり3,000万円以下の利益であれば税金をゼロ円にすることが可能となります。

買い換え特例

買い換え特例では、住宅を買い換える際に購入先の住宅が元の住宅の売却価格よりも高い場合、譲渡所得の支払いを次回の売却時まで繰り延べすることができます。

買い換え時には多くの諸費用がかかるのですが、売却時の譲渡所得を繰り延べることで負担を減らすことができるのです。

例えば、買い替えで自宅を3,000万円で売却して譲渡所得が50万円発生した場合、購入先が3,000万円よりも高ければこの譲渡所得の支払いを今行わなくてもいいという制度です。

次回売却時に支払うのですが、買い替え時の負担を減らすことができるメリットがあります。

買い換え特例の条件はこちらです。

- 自己居住用の物件を売却する

- 前年、前々年に3,000万円特別控除などを受けていない

- 売却価格が1億円以下

- 居住した機関が10年以上、所有期間が10年超である

- 買い換え先の床面積が50㎡以上

- 買い換え先の優拓が耐火建築物の中古住宅の場合は築25年以内

- 自宅を売却した年、前年、翌年のうちに買い換えること

詳しい条件については国税庁のHPでも確認するのがおすすめです。

参考:国税庁「タックスアンサー」内「特定のマイホームを買い換えたときの特例」

10年超所有軽減税率の特例

10年超所有軽減税率の特例は、売却時の譲渡所得にかかる税率を安くすることができます。

利用することで譲渡所得のうち6,000万円超の部分についての税率が20.315%、6,000万円以下の部分の税率を14.21%まで下げることができるのです。

| 所得税 | 住民税 | 合計 | |

| 6,000万円超の部分 | 15.315% | 5% | 20.315% |

| 6,000万円以下部分 | 10.21% | 4% | 14.21% |

例えば、課税譲渡所得が3,000万円となった場合、通常だと短期譲渡所得で20.315%、長期譲渡所得だと39.63%の税率となります。

しかし、10年超所有軽減税率の特例を利用することで、かかる税率が14.21%と大幅に節税することができるのです。

10年超所有軽減税率の特例の条件はこちらです。

- 居住用の物件

- 売主と買主が親子など特別な関係でないこと

- 売った年の1月1日時点で所有期間が10年を超えている

- 空き家になった日から3年目の12月31日までに売却した

- 前年、前々年にこの特例、もしくは他の買い替え特例などの適用を受けていない

所有期間は売った日までではなく、売った年の1月1日時点で計算される点に注意しましょう。

参照:国税庁「譲渡所得」内「マイホームを売ったときの軽減税率の特例」

2.売却する時期を選ぶ

不動産の売却時にかかる譲渡所得税は、所有期間によって大きく変わります。

上記で説明したように、所有期間が5年以下の場合は短期譲渡所得の場合は39.63%、所有期間が5年超の場合は長期譲渡所得となり20.315%となるからです。

ただし、所有期間は先ほども説明した通り、購入日から売却日ではなく購入日から売却日が属する年の1月1日までの期間となります。

所有期間が5年ぎりぎりという人は、所有期間をもう一度よく確認してから売却を進めるようにしましょう。

3.仲介手数料を値引き交渉する

仲介手数料を値引き交渉して安くすることで、かかる消費税を安くすることができます。

不動産売買時にかかる消費税は仲介手数料の金額によって変化するからです。

例えば仲介手数料が100万円の場合かかる消費税は10万円ですが、仲介手数料が50万円ならば5万円となります。

仲介手数料の値引きは簡単にはいかないことが多いですが、一度交渉してみるのがおすすめです。

4.自分で登記をする

不動産売買時の登記を司法書士に頼まず自分で行うことで、司法書士に支払う報酬を節約することができます。

ただし、自分で行うことが難しい登記は以下のとおりです。

- 抵当権設定登記

- 所有権移転登記

- 所有権保存登記

特に抵当権設定登記については、住宅ローンを貸し出す銀行側から拒否されてしまう可能性が高いです。

多くの金融機関では安全のために司法書士に手続きを依頼するよう決められているからです。

しかし、自分でも可能な登記がこちらです。

- 抵当権抹消登記

- 住所、氏名変更登記

上記の登記については自分でもそこまで難しくなく行うことができ、司法書士への報酬分を節約することができます。

手間や時間がかかりますので、不安な方は司法書士に全て任せる方が安全です。

5.印紙を安く買う

不動産売買時に契約書に貼付する印紙は、自分で安く買うこともできます。

金券ショップなどで購入することで通常よりも安く買える場合があるため、節約につながります。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

不動産売買時には確定申告が必要?

不動産売買時において、確定申告が必要となる場合は以下のケースです。

- 不動産売却時に利益が出た場合

- 不動産購入時に住宅ローン控除を利用する場合

不動産売却時の利益に対して譲渡所得税が発生するため、税務署に対して申告する義務があります。

また、不動産購入時に住宅ローン控除を利用する場合、必ず1年目のみ確定申告が必要です。

2年目以降は勤務先の会社が手続きをしてくれるため、確定申告は不要となります。

必要な確定申告を行わないと延滞税や無申告加算税が課されたりするなど、ペナルティが発生しますので注意しましょう。

確定申告をする時期

確定申告をする時期は翌年の2月16日~3月15日までに行います。

例えば2020年1月10日に不動産売買をした人は、2021年の2月16日~3月15日までの間に確定申告を行うこととなります。

確定申告の流れ

確定申告の流れはこちらです。

- 税務署に必要書類や手続きを電話で確認する

- 必要書類を用意する

- 申告書を記入する

- 税務署もしくは郵送、e-taxにて確定申告をする

各税務署によって少し手続きが変わる場合などがあるため、あらかじめ税務署に必要書類と手続き方法を確認しておきましょう。

その後必要書類を揃えて、申告書を記入してから税務署に提出します。

記入の仕方がわからない場合は税務署職員に聞きながら記入することも可能です。

参考:国税庁「所得税(確定申告書等作成コーナー)」内「確定申告書の記載例」

確定申告の必要書類

確定申告の必要書類は売却時と購入時で違います。

【売却時の譲渡所得税の確定申告に必要な書類】

| 書類名 | 取得方法 |

| 確定申告書B様式 | 税務署もしくは国税庁HP |

| 確定申告書第三表 | 税務署もしくは国税庁HP |

| 譲渡所得の内訳書 | 税務署もしくは国税庁HP |

| 不動産売却時の売買契約書(写し) | 不動産売買契約時 |

| 仲介の手数料等の領収書(写し) | 不動産売買契約時 |

| 売却した不動産の登記簿謄本(全部事項証明書) | 法務局もしくは登記オンライン |

登記簿謄本については法務局もしくはオンラインで取得することも可能です。

【購入時に住宅ローン控除を申請するための必要な書類】

| 書類名 | 取得方法 |

| 確定申告書(A書式) | 税務署もしくは国税庁のHP |

| 住宅借入金等特別控除額の計算明細書 | 税務署もしくは国税庁のHP |

| 源泉徴収票 | 勤務先から |

| 本人確認書類 | マイナンバーカードや免許証など |

| 住宅ローンの年末残高証明書 | 借入した金融機関から送付される |

| 建物・土地の不動産売買契約書・工事請負契約書のコピー | 売買契約時 |

| 建物・土地の登記事項証明書 | 法務局もしくはオンライン |

| その他の書類 | 認定長期優良住宅などの場合は別途証明書が必要 |

住宅ローンの年末残高証明書は銀行から送付されてくるので、無くさずにとっておきましょう。

もし紛失していた場合でも有料で再発行してもらうことは可能です。

不動産売買時に確定申告する3つの方法

不動産売買時の確定申告の方法については3つの方法があります。

- e-taxで申告する

- 郵送で申告する

- 税務署の窓口で申告する

それぞれ見ていきましょう。

1.e-taxで申告する

国税庁のホームページからe-taxを利用してインターネットで申告することができます。

この場合は自宅や職場からパソコンや携帯などで申告できるため、とても便利です。

ただし、初めての場合税務署の職員に相談することができないため、初めての確定申告の場合は直接税務署に行くのがおすすめです。

2.郵送で申告する

確定申告書や必要書類を郵送で送り申告することもできます。

人混みに行かずに済むことや、税務署まで行く時間が取れない人におすすめです。

ただし、税務署の職員に聞くことができないため、自分で調べて書類を用意する必要があります。

郵送方法などにも指定があるため、初めてで自信がない場合は税務署に行くのがおすすめです。

3.税務署の窓口で申告する

申告書と必要書類を持って税務署に行くことで、確定申告ができます。

分からない点については税務署の職員に聞きながら申告することができるので、一番安心して手続きができます。

ただし、確定申告の時期は混み合うので、窓口で待たされる時間が発生します。

時間に余裕をもって足を運ぶようにしましょう。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

不動産売買時にかかる費用を知っておく!

![]()

不動産売買時には税金以外にもかかる費用が多くあります。

こちらでは売却時に必要な諸費用、そして購入時に必要な諸費用について説明します。

売却時の諸費用相場

売却時に売主にかかる諸費用相場は、売却価格の3%~4%です。

売主の諸費用の内訳がこちらです。

| 項目 | 費用 |

| 仲介手数料 | 売却価格の3%+6万円に消費税 |

| 印紙代 | 1万円~3万円 |

| 登記費用 | 2万円~3万円 |

| 引っ越し代金 | 30万円~50万円 |

仲介手数料が一番大きな金額となるのですが、一般的には売却代金から差し引きで支払うため別途用意はしなくても大丈夫です。

購入時の諸費用相場

買主の諸費用相場は、購入物件価格の5%~8%が一般的です。

| 項目 | 費用 |

| 仲介手数料 | 売却価格の3%+6万円に消費税 |

| 印紙代 | 1万円~3万円 |

| 住宅ローン関連費用 | 60万円~70万円 |

| 登記費用 | 30万円~40万円 |

| 火災保険・地震保険 | 20万円~40万円 |

| 家具家電購入 | 30万円~50万円 |

| 挨拶回り | 6千円~1万円 |

仲介手数料や住宅ローンの保証料、火災保険料など多くの諸費用がかかります。

また、こうした諸費用は現金での支払いで求められることが一般的です。

資金不足とならないようにあらかじめ資金計画に盛り込んでおきましょう。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

まとめ

不動産売買では購入時も売却時も税金がかかります。

難しいからといって放置してしまうと、あとあと追徴税として多額の支払いを請求されるケースもあります。

そのため、税金については不動産会社を通して税理士などを紹介してもらうか、税務署に確認しながら取引を進めていくのがおすすめです。

税金の仕組みや手続きを把握して、安心して取引を進めていきましょう。