promotion

「子どもも成長し家も狭くなってきたので買い替えたい。」

「けれど、まだ住宅ローンが残っている。」

こんな状況の人も多くいるでしょう。

今の住宅を売却してローンを完済できれば問題ありません。

ただ、家を売却しても住宅ローンの残債が残ってしまうことはあります。

こんな時に頼りになるのが住み替えローンです。

住み替えローンは買い替えローンとも言われ、住み替えの強い味方です。

今回は住み替えローンについてリサーチしていきます。

また、近年の不動産価格の高騰により、現在不動産が高値で売却できる良い市況が続いています。

今のタイミングを狙って不動産を売却しようと考えている人も多いと思うのですが、売却時に絶対にやってはいけないことを知っていますか?

それは、「1~2社程度の不動産会社にだけ、査定を依頼すること」。

一般的な商品とは異なり、不動産には決まった価格がありません。査定を依頼した不動産会社によって500万円以上査定額が違うこともあります。

もしあなたが1~2社にだけ不動産査定を依頼して適正価格より低い査定額が提示された場合、本来売れるはずだった金額よりも数百万円安く売りに出してしまう可能性があります。

具体的な事例を挙げてみましょう。あなたが売却予定の不動産の本来の適正価格が「3,000万円」だったとします。

たまたま査定に出した2社の不動産会社の査定額が「2,700万円」と「2,650万円」だった場合、あなたはどう思うでしょう?

適正価格を知らないあなたは、

「なるほど。プロが言うのだから、2,700万円ほどが妥当なのだろう。」

と判断し、2,700万円前後で売りに出すでしょう。

本来であれば3,000万円でも売れた物件を、300万円も安い金額で手放してしまったわけです。高級な車が買えるほどの大金をドブに捨ててしまったわけですね。

「適正価格で売り出すことが大切なのはわかったけど、どうやって適正価格を調べることができるの?」

と疑問に思われますよね。不動産の適正価格を把握する方法は、ずばり「5社以上の不動産会社に査定を依頼すること」です。

1~2社では査定額が偏ってしまうリスクがありますが、5社以上に査定を依頼することで、査定額の偏りを避けて適正価格を把握しやすくなります。

昨今では、条件にあった不動産会社にまとめて見積もりを依頼できる「一括査定サイト」や「AI査定」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

| 上場企業「NTTデータグループ」が運営。全国で厳選された1,500社に査定を依頼できる。全国的に不動産会社と提携しているのでバランスが良く必ず利用しておきたい。 東急リバブル、住友不動産ステップ、三井のリハウス、小田急不動産、野村の仲介+、三菱地所の住まいリレーなどの大手にまとめて査定を依頼できる唯一の一括査定サイト。 ソニーグループの技術を活用したAI査定と、原則「片手取引」を採用するエージェント制が特長。売却エージェントは買主側と兼務せず、戦略立案から広告出稿まで売主の利益最大化にフォーカス。首都圏・関西の主要都市に強い。対象エリアに物件があれば必ず使いたいサービス。 |

-1200-1-1024x427.png)

当サイトのイチオシは「HOME4U」ですが、HOME4Uだけに査定を依頼すると、査定可能な会社が数社しか出てこない場合もあります。

そのため、

といったように、エリアごとに2つのサービスを併用してみてください。2社を活用することで、確実に適正価格を把握することができますよ。

※追記

SREリアルティや、すまいvalueが対応していない地域の方は、選択肢としてイエウールを活用して下さい。メインは上記3サービスで比較しつつ、イエウールを加えることで相場の取りこぼしを防ぎやすくなります。

どの一括査定サイトも上場企業が関連・運営しているため安心ですし、厳選された不動産会社のみと提携しているので悪徳業者に依頼してしまうリスクを回避できます。

査定を依頼したからといって無理な営業などもなく完全に無料で利用できるので、不動産売却で数百万円損しないためにも、ぜひ活用してみて下さい。

HOME4Uで無料一括査定(全国OK)⇒

SREリアルティで無料査定(首都圏/関西エリア)⇒

すまいValueで無料一括査定(大手6社に一括)⇒

イエウールで無料一括査定⇒

それでは解説をはじめていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

もくじ

そもそも住み替えローンとは何だ?

住み替えローンは住宅の住み替えに便利なローンです。

ですが、その仕組みは意外と知られていません。

まずは住み替えローンの仕組みを理解しましょう。

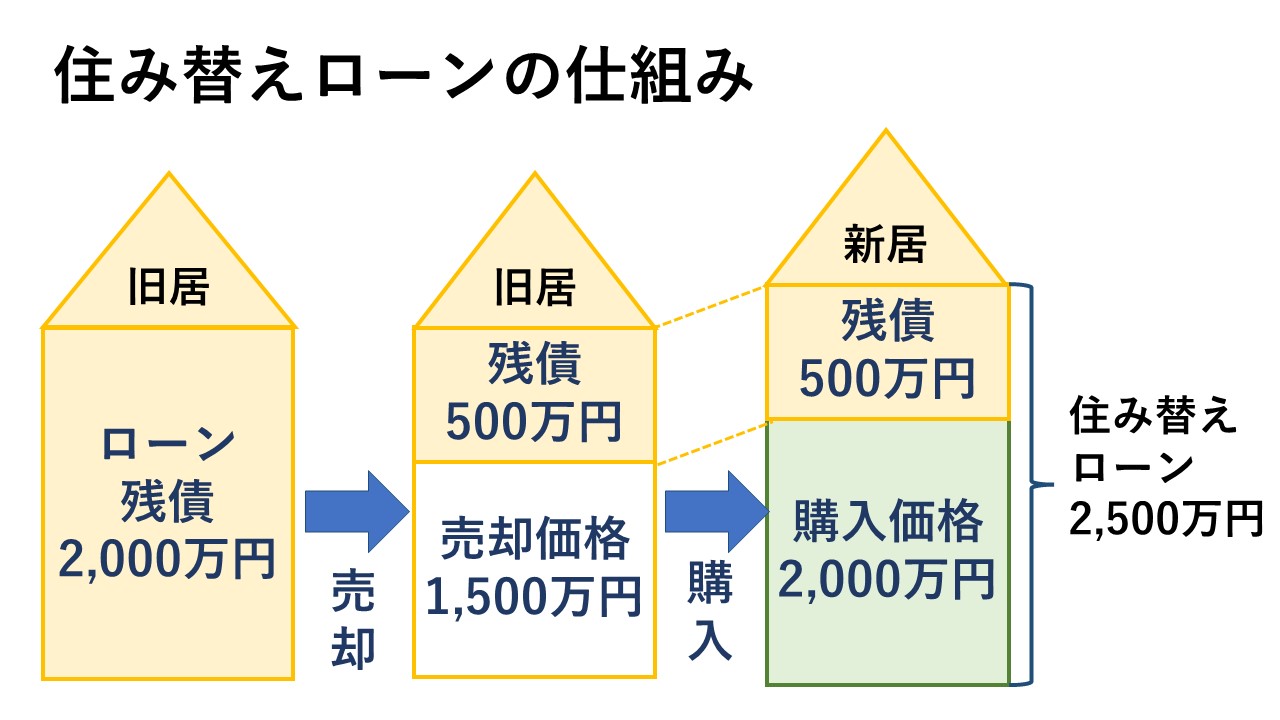

住み替えローンの仕組み

住み替えローンは、今現在の住まいを売却してもなお住宅ローン残債が残ってしまうときに、残債と新居の購入費用をまとめて一本化してくれるローンのことです。

住み替えローンは、ほとんどの場合でオーバーローン(売却しても残債が残る状態)であるときに利用するローンです。

住み替えを行おうとするときに、必ずしも売却価格で今の住まいのローン残債を完済できるとは限りません。

そうなったときに、返済できなかった残債部分と新たに購入する新居費用をまとめてくれるのです。

住み替えローンの特徴3つ

このため返済能力が本当にあるのか、担保価値のある住宅なのかが金融機関にとって問題です。

一般の住宅ローンとは異なる住み替えローンの特徴は次のようになっています。

- オーバーローンなのでハードルは高い

- 借りることができる人が限定される

- 金利も高め

さっそく見ていきましょう。

1.オーバーローンなのでハードルは高い

住み替えローンは基本的にオーバーローンになります。

新しく購入する家の頭金に資金を投入するくらいなら、その資金をこれまで住んでいた家の返済に使うからです。

それでも残る残債と新しい家のローンが重なるため、必然的に新しい家の資産価値を超えるローン、つまりオーバーローンとなります。

このため、通常の住宅ローンよりも借りるためのハードルは高くなるのです。

2.借りることができる人が限定される

オーバーローンになるため、金融機関としては万一の場合に資金を回収できないリスクを抱えることになります。

仮に抵当権を実行しても住宅ローンを回収できない可能性があるからです。

そのため、住替えローンの審査は通常の住宅ローン審査よりも厳しくなる傾向にあります。

3.金利も高め

現在は歴史的な低金利の時代です。

変動金利であれば年利1.0%を割り込むような金利もあります。

そんな低金利の時代でも住み替えローンの金利は高めの傾向があります。

住宅ローンの金利というのは、「基準金利」という基準となる金利から一定の引き下げ幅をもって優遇されるのが一般的です。

この優遇は、安定した収入があって確実に返済してくれると見込める人に対しては引き下げ幅が大きくなります。

しかし住み替えローンではこの引き下げ幅が低くなってしまうのです。

これもオーバーローンであることが理由のひとつです。

金融機関も高い金利を取るということは、それだけリスクの高い融資であるとの認識があるのです。

住み替えローンの流れ![]()

住み替えローンを利用するときは、今住んでいる家を売却すること、新居を購入すること、そしてその二つに関連するお金の問題をクリアにすることが必要です。

さらに、旧居の売却を先に行う「売り先行」か、新居の購入を先に行う「買い先行」かによっても流れは変わってきます。

どちらにもメリット・デメリットがあります。

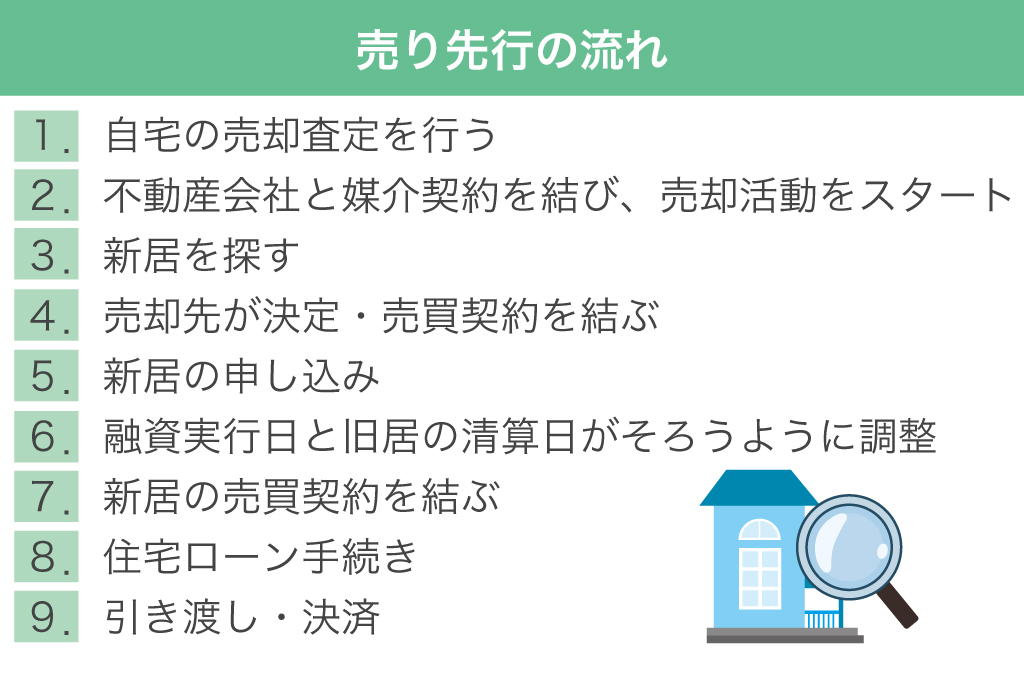

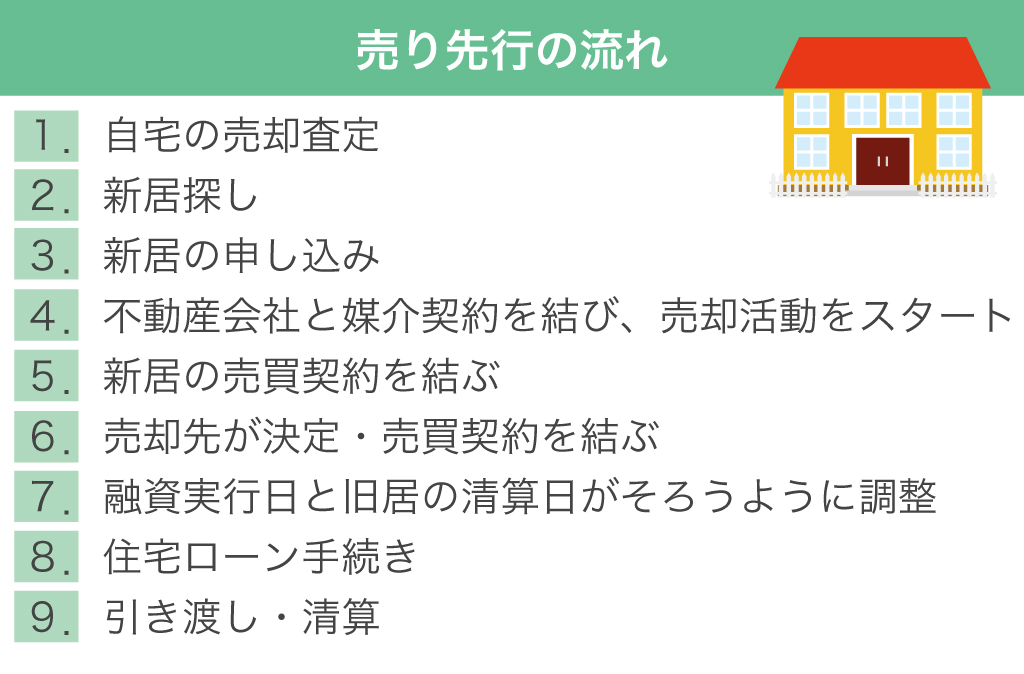

売り先行の流れ

今住んでいる住まいの売却を先に行って目途がついてから、新居の購入にうつるパターンが「売り先行」です。

売り先行では、売却額が確定してから新居を購入できるため資金計画に無理が生じにくいというメリットがあります。

一方、新居が見つからないまま自宅の引き渡し期限が近づいてしまうと、一旦賃貸物件などに出なければいけないリスクもあります。

売り先行の大きな流れは下記になります。

ポイントは、「新居の融資実行と旧居の清算日をそろえる」ということです。

万が一、売却が思うように進まないまま新居の購入をしてしまった場合は、住み替えローンを利用できないことも考えられます。

その場合は、つなぎ融資やダブルローンを利用することになります。

買い先行の流れ

買い先行は、先に新居を購入してから今の住まいを売却する方法です。

買い先行の最大のメリットは、転居先が先に確定するので引っ越しが1回で済むことです。

一方で、先に購入を行うので想定していた価格で自宅が売却できないと資金計画が崩れてしまうリスクがあります。

買い先行の大きな流れは下記です。

こちらでも「新居の融資実行と旧居の清算日をそろえる」ことがポイントです。

こちらでも新居の引き渡しまでに売却が完了しない場合、住み替えローンを利用できなくなるため注意が必要です。

住み替えローン2つのメリット

住み替えローンには大きく2つのメリットがあります。

- 住宅ローンの一本化

- 自己資金が足りなくても新居を購入できる

それぞれ解説します。

1.住宅ローンの一本化

今住んでいる家のローンと新しい家のローンを一本化することができます。

2つのローンがある状態だと、月々の返済も大変です。

負担も大きいうえに、精神的にもきつくなります。

2つのローンが一本化され単一のローンになると、負担はずっと軽いものです。

この経済的なメリットは少々金利が高くなっても、それを上回るくらいのメリットとなります。

2.自己資金が足りなくても新居を購入できる

住み替えローンを使うということは、自己資金が足らないことを意味しています。

今までは住んでいた家のローンを払っていたので、それは仕方のないことです。

そんな状態でも新しく家を購入できるのが住み替えローンの特徴となります。

一般的な「頭金を差し入れて残りはローンにする」という借り方ではなく、すべてをローンで賄ってしまうのが住み替えローンの特徴なのです。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

住み替えローン4つのデメリット

住み替えローンは頭金の差し入れもなく、オーバーローンの状態で始まるためにデメリットも多くあります。

まずは金利の負担です。

借入額も大きくなります。

また、誰もが借りることができるわけではありません。

こうした住み替えローンのデメリットをあげると、以下の4点となります。

- 住宅ローン金利が高い

- 借入額が大きくなる

- 審査が厳しい

- スケジュール調整が大変

どういうことか説明します。

1.住宅ローン金利が高い

住み替えローンの場合、住宅ローン金利は高めになることが多いです。

オーバーローンということで金融機関側のリスクも高まるからです。

貸し倒れが発生した場合でも、物件の売却だけでは資金を回収できないリスクもあります。

金融機関はこうしたリスクを取っているため、その裏返しとして金利が高めに設定されているのです。

金利はリスクが上がるにつれて上昇するもの。

貸し手である金融機関はそのように住み替えローンをみているのです。

2.借入額が大きくなる

住み替えローンは新しく購入する家をフルローンとして、さらに今住んでいる家の残債も借りることになります。

このため、借入金額が大きくなり月々の支払いも負担も厳しくなります。

したがって、ある程度支払い能力のある人でないとローンを組むことが難しいのが住み替えローンなのです。

3.審査が厳しい

金融機関は、住み替えローンを一般の住宅ローンよりもリスクの高い商品とみています。

こうしたこともあり、誰にでも住み替えローンを貸すわけではありません。

そうした姿勢は審査にもあらわれます。

当然厳しい審査となるのです。

厳しい審査をパスした人だけが住み替えローンを借りることができます。

4.スケジュール調整が大変

住み替えローンは今住んでいる家の売却と新しく住む家の購入を同時並行で行う必要があります。

そして同日に売却と購入をしなければなりません。

自分だけでなく、今住んでいる家の買主と新しく住む家の売主、それに関係する不動産業者や司法書士もスケジュール調整をする必要があるのです。

これらの作業は意外に手間がかかります。

通常の売買の何倍もスケジュール調整が大変なのです。

売却と購入で同じ不動産会社を利用していれば、こうした手続きもスムーズに進めやすくなるためオススメです。

住み替えローンが利用できる主な金融機関6選

住み替えローンが利用できる大手金融機関とその特徴をまとめてみました。

ぜひ参考にしてみてください。

| 金融機関 | ローン商品 | 特徴 |

| りそな銀行 | りそな住みかえローン | 新居の担保評価額+1,000万円まで融資可能(50万円~1億円以内、1万円単位) 変動、固定が選択可 |

| 三井住友銀行 | 住み替えローン | 100万~1億円以内まで融資可能(10万円単位) 変動、固定、全期間固定金利が選択可 |

| みずほ銀行 | みずほ買い替えローン | 50万円~1億円以内融資可能(1万円単位) 変動、固定、全期間固定金利が選択可能 |

| アルヒ | 住み替え実現ローン | 物件評価額の90%以内融資可能(10万円単位) 現住居がアルヒの買取保証基準に合致しているなどが条件 |

| ろうきん | 買替ローン | 30万~1億円以内融資可能(1万円単位) 団信が3タイプの中から選択可能(ろうきん団信・就業不能保証団信・オールマイティ保証型団信) |

| フラット35 | 機構住みかえ支援ローン | 現住居を住み替え支援機構が借り上げたうえで、新居の住宅ローンを組める 家賃を所得して計上できるうえ、条件次第で空室が発生しても既定の賃料が保証される |

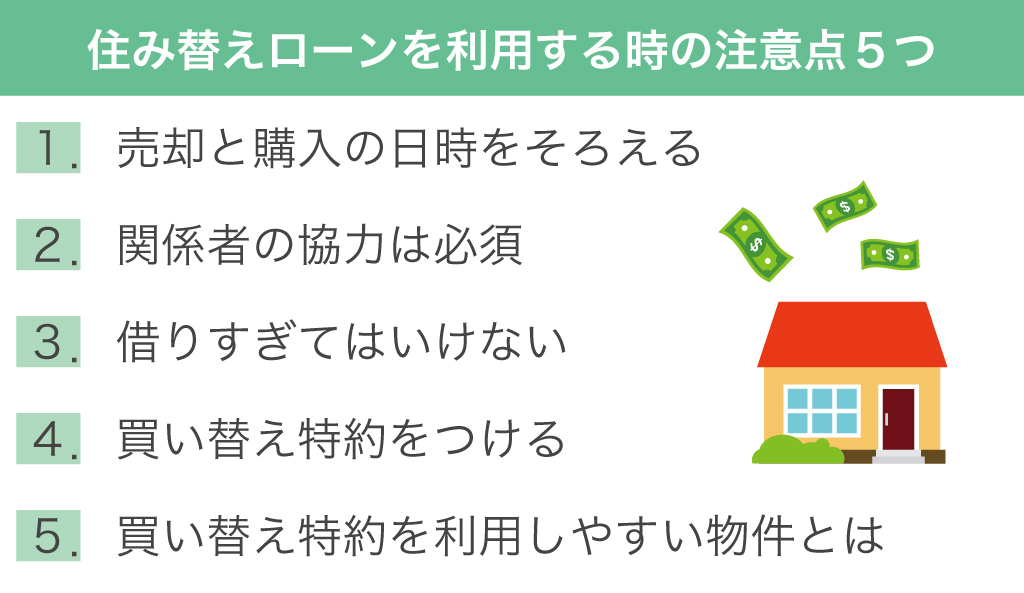

住み替えローンを利用する際の5つの注意点

住み替えローンは一般の住宅ローンよりも手間や負担が大きくなります。

それでもいくつかの注意点に気を配れば、その手間や負担を軽くすることが可能です。

それは主にスケジュール調整の面と金額面、そして契約条件の面です。

住み替えローンを利用する際の注意点を5つにまとめてみました。

詳しく説明します。

1.売却と購入の日時を揃える

借り換えローンはこれまで住んでいた家の売却と新しい家の購入を同日に行う必要があります。

単純に日にちを同じ日にすればいいわけではありません。

これまで住んでいた家のローンの返済、抵当権抹消登記、新しい家の融資等を同日に行う必要があるのです。

2.関係者の協力は必須

住み替えローンの実行とそれに伴う売買には、関係者の協力が必須です。

それぞれの家の取引相手、不動産業者や司法書士等に協力を依頼する必要があります。

不動産業者はこうした住み替えローンを伴う売買に詳しい業者がよいでしょう。

不慣れな業者ではトラブルが発生する可能性もあります。

3.借りすぎてはいけない

属性が良好で晴れて住み替えローンを借りることができたとしても、借りすぎには注意しましょう。

住み替えローンは通常の住宅ローンよりも負担が大きいことは確かです。

新しく購入する家にもよるものの、これまでの住宅ローンよりも返済額が大きくなることもあります。

できるだけ現実的な資金計画を立てるようにしましょう。

4.買い替え特約をつける

売買契約書の契約条件には買い替え特約をつけるべきです。

買い替え特約とは、これまで住んでいた家が期限内に一定額以上で売却できなかった場合に新しい家の契約を白紙解約できる、という特約です。

この特約がないと、これまで住んでいた家が予定通りに売れなくても新しい家を購入しなければならず、負担が非常に大きくなってしまうのです。

買い替えローンを使おうとしている人にとっては必須の特約となっています。

5.買い替え特約を利用しやすい物件とは

この買い替え特約、新しい家の購入者にとっては大変都合のよい特約です。

こんな特約だと売主が一般の人だとなかなか承諾してくれません。

買い替えのことを熟知している不動産業者が売主の物件が最適です。

事情や仕組みをよく知っている不動産業者であれば買い替え特約を利用しやすくなります。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

住み替えローンが借りられない場合の2つの方法

残念ながら複数の金融機関に申し込んでも、住み替えローンが借りられない場合もあります。

こんなときはそもそも買い替えをあきらめるか、他の方法を考える必要が出てきます。

住み替えローンを借りることができなくても他の方法がないわけではありません。

なかなか厳しい道ではあるものの、以下の2つの方法が考えられます。

- つなぎ融資

- ダブルローン

それぞれ解説します。

1.つなぎ融資

つなぎ融資とは、次の融資を受けるまで一時的に借りるローンのことです。

つなぎ融資を受けておけば、当面の返済に困ることはありません。

その代わり、金利も高く返済条件も厳しい傾向があります。

一時的な融資なので、これを恒常的に使うことは避けましょう。

2.ダブルローン

これまで住んでいた家のローンと新しく購入する家のローンを同時並行で返済していく状態です。

ローンの返済金額にもよりますが、家計の負担は大きくなります。

そもそもダブルローンを回避するための方法が住み替えローンです。

旧居が売却できればダブルローンは解消しますが、それまでは一時的に家計を大きく圧迫するためダブルローンは極力避けるようにしましょう。

家計に余裕があり、ダブルローンの期間がごく短い場合等返済のメドが立っている場合でなければダブルローンはおすすめしません。

住み替えにかかる費用とは

住み替えは家の売却と新居の購入に伴って、様々な費用がかかります。

資金計画を立てる場合は、これらの諸費用を考慮してシミュレーションしなければいけません。

住み替えにかかる費用をまとめてみました。

【売却でかかる主な費用】

- 仲介手数料

- 印紙税

- 譲渡所得税(利益が出た場合)

【新居購入でかかる主な費用】

- 仲介手数料

- 印紙税

- 登録免許税

- 不動産取得税

- 住宅ローン手数料

- 固定資産税清算金

- 引っ越し費用

- 家具などの購入費用

仲介手数料は、どちらも売買価格×3%+6万円に消費税をプラスした費用でとても大きな金額です。

仲介会社によって値引きに応じてくれることもあるので、相談してみても良いでしょう。

新居の購入にかかる諸費用は、一般的に物件価格の5%~10%程度と言われています。

まとめ

住み替えローンをはじめ、住宅ローンの商品も種類が多くなってきました。

住み替えを円滑に行うために住み替えローンは便利な手段です。

その反面融資条件が厳しい、金利が高い、利用できる人が限られているなどのデメリットもあります。

ローンを一本化できるメリットはあるものの、返済負担も通常は住み替え前よりも厳しくなることが予想されます。

こうしたメリットとデメリットをよく検討して、住み替えローンを利用するようにしましょう。