promotion

<記事の情報は、2023年1月1日時点のものです>

近年、国交省の調査によると住宅ローンを組む人の60%以上が変動金利を選んでいます。

変動金利と聞くとハイリスクなのかな?と感じる方もいると思いますが、なぜ変動金利は人気があるのでしょうか。

変動金利の最大の魅力は金利が低い点です。

低金利の魅力は既にご存じの方がほとんどだと思います。

しかし、次のような疑問を持つ方も多いはずです。

「変動金利には、リスクやデメリットはないのだろうか?」

「金利が低いことってそんなに魅力的なの?」

今回は上記のような変動金利の魅力とリスクをお伝えします。

デメリットやリスクを知った上で、変動金利の魅力を最大限に活かして住宅ローンを組みましょう。

参考:令和元年度 民間住宅ローンの実態に関する調査結果報告書|報道発表資料 – 国土交通省

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

もくじ

変動金利の住宅ローンが人気な4つの理由

変動金利の住宅ローンが固定金利と比べて人気な理由は4つです。

- 金利が低い

- 金利の変動が近年は少ない

- 月々の返済額が低いと貯蓄できる

- 月々の返済額が低いと繰り上げ返済ができる

人気の理由は、主に変動金利のメリットに当たる部分です。

変動金利の魅力を理解する上ではとても大切なので、是非理解しましょう。

①金利が低い

1つ目は、金利が低いことです。

筆者の経験上、住宅ローンを借りる方が金融機関を選ぶ上で1番重要視することは金利の低さだと感じています。

自分が借り入れできる金融機関の中から、1番金利の低い金融機関を選ぶ方がほとんどです。

固定金利と比べても圧倒的に金利の低い変動金利は、まさに今住宅ローンの主力商品です。

また変動金利が人気の理由の1つに、金利は得になる金額が明確という点があります。

金利の他に重要視される項目に疾病保証の充実度がありますが、疾病保証は自分が病気にならない限りメリットを感じることができません。

病気やけがをしたときは手厚い保障が大きなメリットになりますが、メリットを感じずにローン返済を終える方がほとんどです。

変動金利であれば、金利の低さに応じて全員が必ず得をすることが明確なので、人気な金利タイプとして支持されています。

②金利の変動が近年は少ない

変動金利はたくさん変動すると思われがちですが、実は固定金利の方が金利の変動は大きいです。

変動金利は2009年以降全く金利に変動がありません。

1996年以降で見ても0.5%前後しか変動がなく、ほぼ横ばいです。

対して固定金利は毎年増減を繰り返しています。

10年固定金利の場合、2010年からの10年間で約1%の増減があります。

変動金利は、バブル崩壊前後の1994年頃までは大幅な増減を繰り返していましたが、現代では金利の変動はほぼないといえるでしょう。

参考:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】

③月々の返済額が低いと貯蓄ができる

金利が低いと月々の支払い額が下がり、貯蓄ができる余裕ができます。

金利による支払額例を見てみましょう。

条件:借入額3,000万円、35年ローン

| 金利 | 月々の返済額 | 年間の返済額 |

| 0.4% | 76,557円 | 918,684円 |

| 0.6% | 79,208円 | 950,496円 |

| 1.0% | 84,685円 | 1,016,220円 |

月々の支払いで見ると大きな違いを感じないという方もいるとは思いますが、年間で見ると差がついてきます。

金利が0.2%高いと年間で約3.2万円弱、0.6%高いと約9.7万円の差がつきました。

金利の高い固定金利より、金利の低い変動金利を選んでおけば、何もしなくても年間9.7万円の貯蓄ができてしまいます。

年間9.7万円があれば何ができるでしょうか。

家族の旅行のために使うこともできますし、毎年かかる固定資産税の支払いに充てることもできるのです。

もちろんお得になった金額を使わないようにしっかりと管理する必要はありますが、金利が低いと生活を豊かにすることが可能です。

④月々の返済額が低いと繰上返済ができる

金利で得した金額分を貯蓄しておいて、繰上返済に充てることができます。

前項で、金利が0.6%低い金利を選ぶと、年間で約9.7万円の貯蓄が可能ということが分かりました。

現在は13年間住宅ローン控除を受けることができますので、住宅ローン控除を受け終わった14年目に繰上返済をしていくこととします。

9.7万円×13年=約126万円

13年間で繰上返済のための貯蓄が126万円になりました。

126万円を14年目に繰上返済すると残りのローンはどのように変化するでしょうか。

条件:当初3,000万円借入、35年ローン、金利0.4%

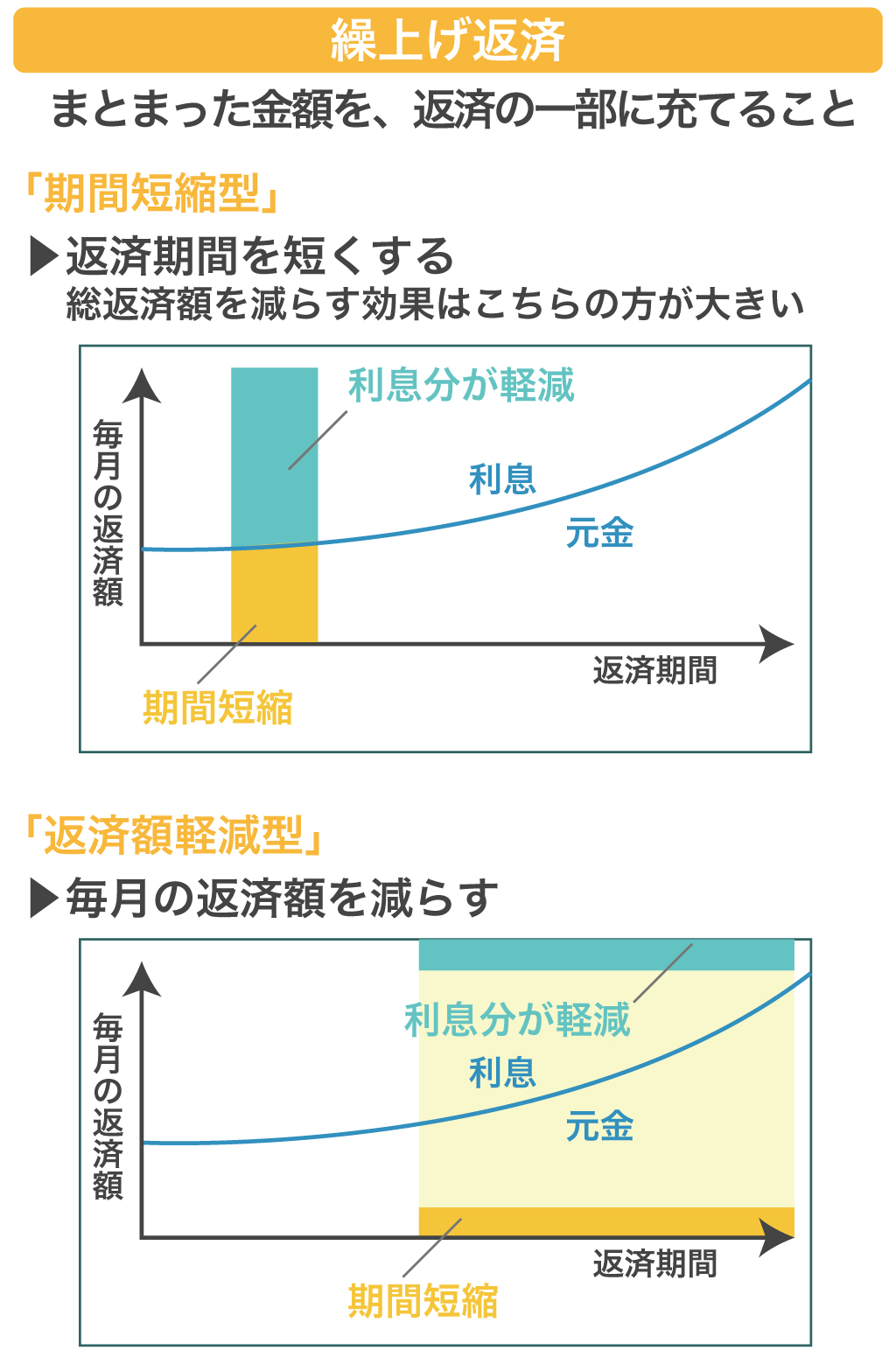

繰上返済には、期間を短くする「期間短縮型」、月々の返済額を減らす「返済額軽減型」があります。

2つの場合を確認していきましょう。

【期間短縮型で繰上返済した場合(14年目に126万円)】

返済期間:35年→33年7ヵ月

返済期間を短縮した場合、期間が1年5ヵ月短くなりました。

繰上返済をすると元本が減りますので、期間短縮だけでなく利息で約10.6万円得をします。

【返済額軽減型で繰上返済した場合(14年目に126万円)】

月々の支払い:76,557円→71,343円

返済額を軽減した場合、月々の支払いが約5,000円低くなります。

14年目から軽減後の額を支払っていくと、返済額軽減だけでなく、利息分で約5.6万円得をします。

金利が高いと月々の支払いで手一杯になり、繰上返済できない場合も多いです。

低金利の変動金利であれば、繰上返済に充てる資金を貯蓄することができます。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

変動金利の住宅ローンの特徴

変動金利が人気な理由はそのメリットからくるもの、特に安さに起因するものだということが分かりました。

では、もう少し変動金利について詳しく見ていきましょう。

固定金利と変動金利の違い

住宅ローンを選ぶ時に必ず迷うのが「固定金利」か?「変動金利」か?という問題です。

固定金利と変動金利の違いを改めて押さえておきましょう。

固定金利には、その期間によって「全期間固定金利」と「期間選択型固定金利」があります。

全期間固定金利は返済期間中に一度も金利見直しが行われないため、契約時に決定した金利が完済するまでずっと続きます。

フラット35に代表される金利タイプがこれに当てはまります。

期間選択型固定金利は、決められた一定期間が固定金利になるタイプの住宅ローンです。

一定期間は固定金利になるため、例えば子どもの教育費がかさむ10年間だけは金利上昇のリスクをなくしたいと考えて10年固定金利を選択する、といった使い方もできます。

一方、変動金利は返済期間中に定期的に金利の見直しが入るため、常に金利が変動します。

現在は変動金利の方が低金利のため人気ですが、固定金利は借入時に返済総額が分かるため将来的な資金計画が立てられる安心感があります。

変動金利の特徴は2つのルール

変動金利は、毎月変動する金利に対して年2回住宅ローンの金利の見直しが行われます。

そして、見直された金利に変更されて月々の支払い額が変動する仕組みです。

金利が低くなれば毎月の返済額は減りますし、金利が上がってしまえば返済額が上がってしまいます。

こうした変動金利の急激な金利上昇リスクを最小限に抑えるため、変動金利には2つのルールが適用されています。

(一部適用が無い銀行もあるため、借入時に必ず確認しましょう)

➀5年ルール

5年ルールとは、5年間は返済額が変わらないというルールです。

5年間の間に金利が増減しても、支払額に影響はありません。

超低金利の5年間の固定金利を組んでいるのと同じような感覚です。

しかし、5年が過ぎると金利の見直しが適用され、返済額が増減します。

住宅を購入した直後は様々な物を購入したり、思わぬ出費があります。

5年ルールがあることで、ローン開始直後に返済のリズムを作っていくことができます。

➁125%ルール

125%ルールとは、5年間の返済が終了した後の返済額が、それまでの125%を超えないというルールです。

例えば、最初の5年間は月々10万円の支払いをしていたとします。

5年の返済が終了し金利の見直しが入ったときに、どんなに金利が上昇していても月々の支払いが12.5万円以上になることはありません。

上限を設けることで大幅に返済額が変わらないようにしているのです。

では、125%を超えてしまった分の金利は支払わなくていいのでしょうか。

当然そんなことはありません。

125%を超えてしまった未払い利息は、ローン返済の一番最後にあたる支払い最終月にまとめて請求されます。

しかし、近年の金利動向や金利が高かった頃の経済状況を考えると、現在は125%を超える可能性が非常に低いです。

125%ルールに関しては、そこまで不安に思う必要はないでしょう。

変動金利の住宅ローンシミュレーション

変動金利で住宅ローンを組んだ場合の返済はどのようになるのでしょうか?

ここでは、金利上昇のリスクが気になる方のために10年毎に0.1%ずつ金利が上昇するという条件で計算し、シミュレーションしてみました。

条件:借入3,000万円、返済期間35年、当初金利0.4%、以後10年毎に0.1%金利上昇

| 金利 | 毎月の返済額 | |

| 1年目~ | 0.4% | 76,557円 |

| 10年後~ | 0.5% | 77,541円 |

| 20年後~ | 0.6% | 78,158円 |

| 30年後~35年 | 0.7% | 78,395円 |

総返済額:32,596,481円

金利が上昇するにつれて毎月の返済額も上がってくことが分かりますね。

ちなみに金利上昇が起こらず、返済期間中ずっと金利0.4%だった場合の総返済額は、32,153,754円です。

つまり、約44万円分が金利上昇によって増加する返済額ということになります。

変動金利の住宅ローンに借り換えた方がいいの?

今住宅ローンを固定金利で借りている方の中には、変動金利への借り換えを検討している方もいるでしょう。

上手に借り換えれば、返済負担額を減らすことができるため大きなメリットとなります。

借り換えを検討する際には、以下の点が借り換えの目安となります。

- 現在の住宅ローンよりも金利が1%以上低い

- 残りの返済期間が10年以上、残高1,000万円以上

- 現在の毎月の返済額が大きい

金利が少しでも低いと借り換えた方がお得になるだろうと思うかもしれませんが、実際はそうとも限りません。

借り換えには諸費用がかかる他、借り換え時期によってはほとんどメリットが生まれないこともあります。

また借り換えにも当然審査があります。

最初のローン借入時には問題なかった健康状態で引っかかってしまうことも、実はよくある事例です。

これらの事が全てクリアになれば返済負担額を減らすことができますし、借り換えキャンペーンが実施されていれば特典を受けることもできるためお得になります。

各金融機関では、HP上で借り換えのシミュレーションができるので、是非シミュレーションを行ってみましょう。

借り換え時期が1年ずれるだけで借り換えのメリットが出ない場合もありますので、検討し始めたらまずは試算してみることをお勧めします。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

変動金利の住宅ローンを選ぶメリット・デメリットを知ろう

では改めて、変動金利の特徴をメリットとデメリットに整理しながら見てみましょう。

ここまでのお話と重複する部分もありますが、大切な部分ですのでもう一度押さえておきましょう。

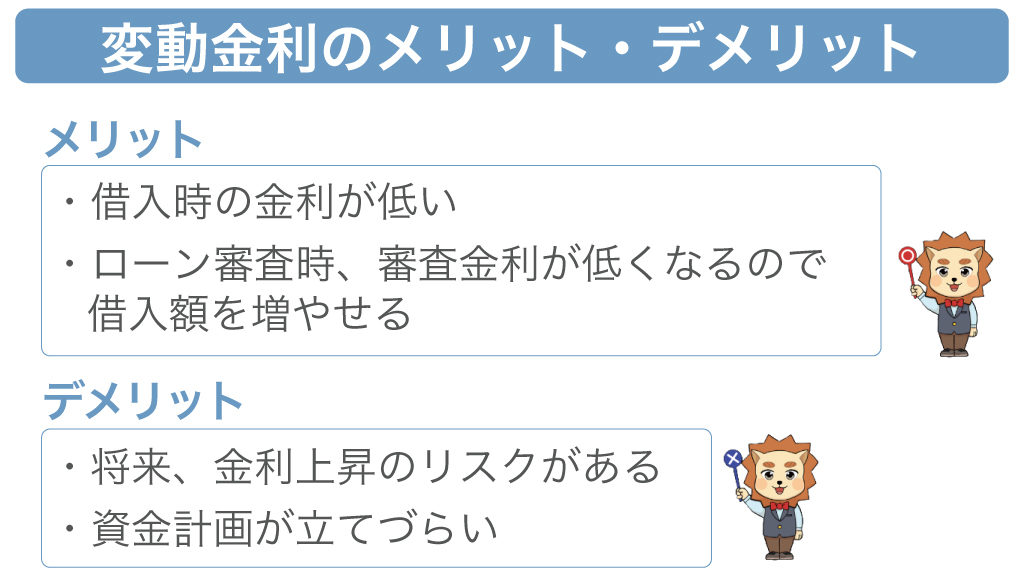

変動金利のメリット

変動金利の住宅ローンを選ぶメリットをお伝えします。

借入時の金利が低い

最大の魅力は金利が低い点です。

最近では0.3%台の変動金利で住宅ローンの商品を売り出しているネット銀行もあるほどです。

どこの金融機関もマイナス金利政策以降どんどん金利を下げていて、現在でも住宅ローンの低金利競争は続いています。

同じ金額を借入しているのに、支払金額には大きな差が出てしまいます。

変動金利を選ぶと審査金利が低くなる

住宅ローンの借入額を審査するときに、ほとんどの銀行は実行金利を用いて審査を行います。

実行金利とは、実際にお客様に対して貸し付ける金利のことです。

この実行金利に対して店頭金利というものがあります。

店頭金利から「優遇幅」と呼ばれる一定の優遇率を割り引いた金利が実行金利になります。

優遇幅は借りる人の条件によって変わるため、条件が良ければ優遇幅は大きくなります。

住宅ローンの審査では、変動金利で借りる方には変動金利で計算し、固定金利で借りる方には固定金利で計算します。

では実際に計算して比べてみましょう。

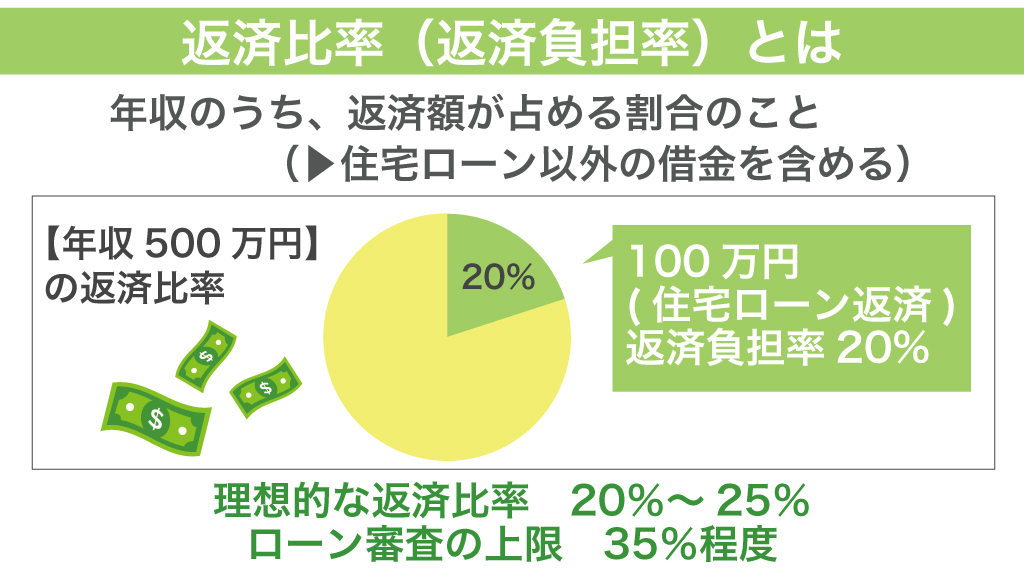

年収500万円の人に返済負担率25%以下で貸し付けている金融機関があるとします。

返済負担率とは、年収に占めるローン返済額の割合のことです。

年収500万円×25%=年間125万円

125万円÷12ヵ月=月々104,166円

年間で125万円、月々で104,166円の支払い分まで、住宅ローンを貸し出せることがわかります。

では、金利ごとに考えていきましょう。

| 金利 | 月々の返済額 | 借入可能額 |

| 0.4% | 104,117円 | 4,080万円 |

| 0.6% | 104,027円 | 3,940万円 |

| 1.0% | 104,163円 | 3,690万円 |

金利が0.2%違うと、月々の返済額は同じでも借入可能額は140万円増加します。

さらに、金利が0.6%違うと借入可能額は390万円も変わります。

月々のローン負担は同じでも、金利の差によって借り入れできる金額は大きく変わるのです。

返済負担率を上げずに借入可能額を上げたい方は、実行金利で審査をしてくれる低金利な金融機関を探してみるといいでしょう。

しかし、全ての金融機関が実行金利で計算するわけではありませんので注意が必要です。

変動金利のデメリット

変動金利のデメリットもお伝えします。

金利が変動することによるリスクですので、変動金利で借り入れる時にはこのリスクを把握した上で対策をとることが大切です。

将来金利が上昇する可能性がある

変動金利では将来金利が上昇したときに、住宅ローンの返済額も上がるリスクがあります。

返済額が上がってしまうと、生活の質を下げなければならなかったり、貯蓄を切り崩したりすることも必要です。

借り入れ当初に変動金利の低金利に惹かれ、大きな額を借入したとします。

しかし金利が上がってしまうと、借入した元本が大きいのでもちろん利息の金額も大きくなります。

たとえ審査結果で多くの金額を借入できることがわかっても、返済額の増加に対応できる範囲内での金額を借り入れるようにしましょう。

将来の計画が立てづらい

変動金利の場合、将来の計画が立てにくい特徴があります。

先程もお伝えした通り、変動金利の場合は金利の上昇により返済額が大きくなってしまいます。

途中で固定金利に変更することはできますが、固定金利で返済額の増減を安定させても、金利が高くて月々の負担は増えてしまうケースも多いです。

将来の貯蓄計画をしっかり立てて生活していきたい方には、変動金利はおすすめしません。

金利は少し高くても借入する全期間で金利が一定の全期間固定金利を選べば、借入時に総返済額が確定するので計画が立てられます。

フラット35は全期間固定金利の代表的な商品です。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

コロナの影響はある?変動金利推移の最新動向(2020年10月)

変動金利はかつては8%を超える高金利の時代もありましたが、1990年代半ばを境に低金利が続いており、特に2009年以降は変動していません。

今後もしばらくはこの低金利が続く可能性が高いというのが、大方の見方です。

特に2020年2月頃からのコロナショックを受けて、世界的にも金融緩和政策をとる動きが広がっています。

コロナショックによる経済低迷を各国の中央銀行が金融緩和政策をとることによって支えようとするためです。

住宅ローン金利は長期金利を目安に設定しているため、日本では日銀が金融緩和政策をとることによって住宅ローン金利も低下する可能性が高くなるのです。

今後もコロナショックによる景気低迷が長引けば、ますます急激な金利上昇は考えにくい状況になります。

とは言え変動金利である以上、金利上昇のリスクがゼロではありません。

変動金利を検討する場合には、日銀の金融政策や株価市場を定期的に確認しておくことが備えの第一歩となります。

変動金利の住宅ローンにおすすめなタイプ

ここまで細かく変動金利についてみてきましたが、では実際にどのような人が変動金利に向いているのでしょうか?

変動金利の住宅ローンをおすすめしたいタイプを2つお伝えします。

金利の動向を細かくチェックできる

金利の動向を細かくチェックできる方に変動金利はおすすめです。

金利の動向はとても読みにくく、銀行員などの普段から住宅ローンに携わっている人でも中々先のことはわからないと言われています。

住宅ローンを借りる方は、もちろん金利に対して知識のない方が多いと思います。

知識がなくても、マメにチェックをすることが必要です。

半年ごとに金利をチェックして、自分達がローンを組んだときよりも明らかに上昇していると感じた場合は、ファイナンシャルプランナーや銀行員に相談すればいいのです。

金利を先読みできるのかではなく、こまめにチェックできるかが大切です。

家計簿をつけることが得意な方は、金利のチェックが必要な変動金利が向いているかもしれません。

住宅ローンの月々の返済額に余裕がある

希望の金額を借りたときの月々の支払いに余裕がある方は、変動金利をおすすめします。

なぜなら、金利の上昇のリスクに備えて貯蓄ができるからです。

余裕がない場合は全期間固定金利にして、金利の上昇による返済額の増加がないように対策をとらなければなりません。

一方余裕があるのならば、多少リスクのある変動金利を選び返済を続けていった方が金利が低いので得をします。

万が一金利が上昇してしまったときは、貯蓄しておいた分で支払いを続けていけばいいのです。

リスクに対する備えができる方は、低金利でお得に返済できる変動金利がオススメです。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

変動金利の住宅ローンでおすすめ金融機関比較

変動金利の中でも特に低金利な金融機関をピックアップしました。

金利の低さを第1優先で考えている方は、ぜひ参考にしてみてください。

| 金融機関名 | 区分 | 変動金利 |

| ジャパンネット銀行 | ネット銀行 | 0.380% |

| auじぶん銀行 | ネット銀行 | 0.410% |

| 住信SBIネット銀行 | ネット銀行 | 0.440% |

| ソニー銀行 | ネット銀行 | 0.457% |

| りそな銀行 | メガバンク | 0.470% |

| 三井住友信託銀行 | メガバンク | 0.475% |

| 横浜銀行 | 地方銀行 | 0.440% |

| 三菱UFJ銀行 | メガバンク | 0.475% |

(2020年10月現在)

ほとんどがネット銀行です。

それぞれの金融機関の金利は月初に毎月更新されるので、気になる金融機関があればHPで確認してみましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

まとめ

この記事では変動金利の魅力を存分にお伝えしました。

近年の金利動向を見ていると、現在変動金利を借りた場合のリスクは少ないようです。

もちろん金利上昇の確率は0ではないのでノーリスクとは断言できませんが、バブル時代のような金利の高騰が起こる可能性は低いでしょう。

変動金利の魅力をもう1度おさらいしましょう。

- とにかく低金利

- 返済額が下がった分で、貯蓄・繰上返済ができる

- 変動金利は、実は金利の増減が少ない

- 返済額が急激に上がらない2つのルールに守られている

魅力がたくさんの変動金利に興味がある方は、まずは返済シミュレーションを行ってみることをお勧めします。

ポイントを押えて賢く住宅ローンを組み、素敵なマイホームでの新生活を豊かなものにしましょう。