promotion

自分の年収がいくらなのか正確に分かるでしょうか。

おそらく分からないと答える方も多いと思います。

なぜなら、毎月振り込まれる手取り月収は多くの方が確認しますが、控除前の額面の月収は見ないことが多いからです。

しかし、家の購入にあたってハウスメーカーに行くと「年収はいくらですか?」と、聞かれることがほとんどです。

それは、金融機関でおこわなわれる住宅ローン審査は額面の年収を考慮するからなのです。

住宅ローンの審査を行う前にざっくりとどれくらいの額が借りられるかを考えるとき、年収が分からないなら手取り月収から逆算して借入額を考えます。

そこで今回は、手取り月収30万円の方の適正な住宅ローンの借入額について考えます。

- 自分の手取りでいくらまで借入することができるのか

- 自分にとって適正な返済額はいくら?

上記のような疑問を持っている人は、一緒に適正な住宅ローンの金額について考えていきましょう。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

もくじ

手取り30万の年収から考える無理のない住宅ローン返済額

まず初めに、手取り月収から概算の額面年収を算出しましょう。

一般的に、額面の月収は手取り月収の1.25倍と言われています。

すると、手取り月収30万円の方の額面の月収は37.5万円です。

すると、概算の年収は以下の通りです。

37.5万円×12ヵ月=年収450万円

ボーナスが支給される方は、450万円にボーナス分を加算した金額が概算年収です。

手取り月収30万(額面37.5万円)で組める住宅ローンはいくら?月々10万円の返済はきつい?実際にシミュレーション(頭金なしの場合)

では早速、手取り月収が30万円の方が組むことができる住宅ローンの額を考えます。

今回のシミュレーションは適正な借入額ではなく、借入限度額のシミュレーションですので注意してください。

また、頭金なしの場合ですので、借入額=建築総予算となります。

今回はボーナス分は考慮せず、フラット35を用いてシミュレーションを行います。

条件

| 手取り | 30万円 |

|---|---|

| 概算年収 | 450万円 |

| 金利 | 2.32%(※1) |

| 返済期間 | 35年 |

| 返済方法 | 元利均等(※2) |

※1 2020年9月現在の金利を適用しています。(融資9割超の場合の最大金利)

※2 元利均等返済とは、毎月返済額が一定になるように元金と利息の割合を調整している返済方法です。

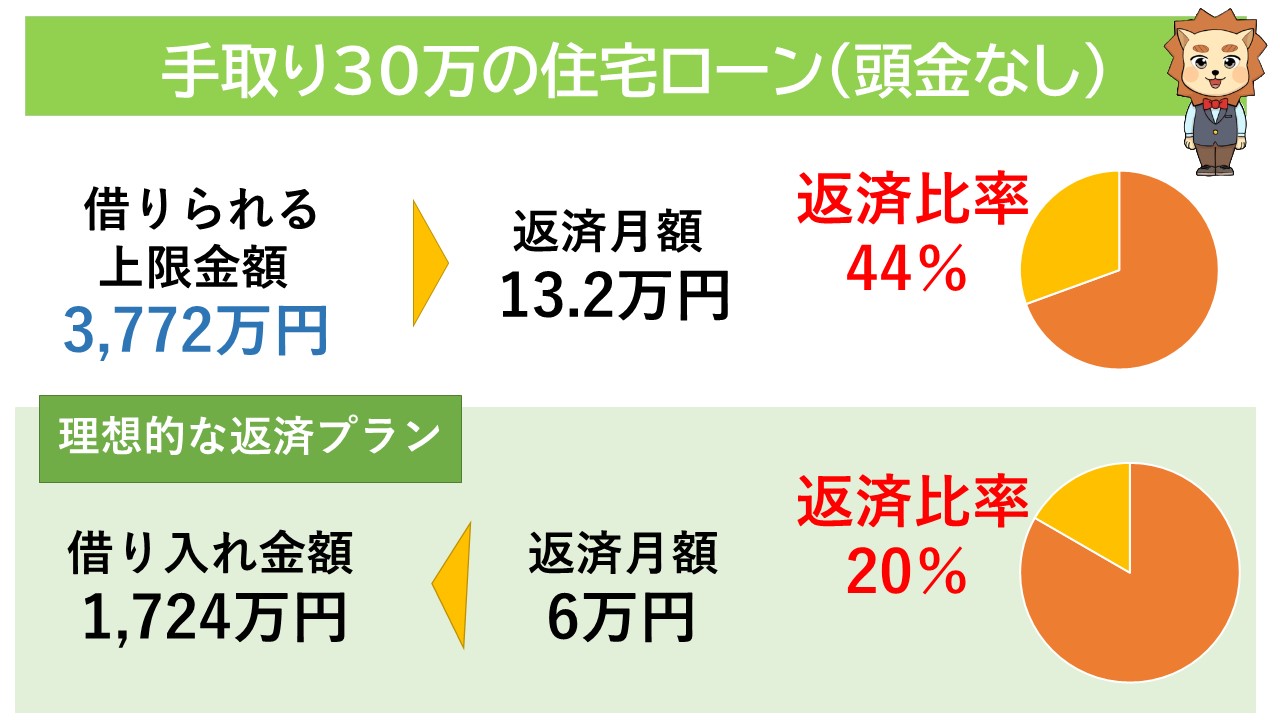

手取り30万円で借りられる住宅ローンの金額は「3,722万円」

手取りの月収30万円の方の借入限度額は3,772万円です。

年収の約8.4倍の金額が借入可能です。

もちろん金融機関によって借入上限額は変わりますので注意してください。

マイホームを購入するためには、3,772万円以下に資金計画を抑える必要があります。

現段階で超えている方は、再度計画を練り直した方がいいでしょう。

予算内におさまっている方は、返せる金額かどうかを確認してください。

あくまで「借り入れられる金額」ですので、返済が可能かどうかは別途考える必要があります。

毎月の返済額を計算シミュレーション

3,772万円をフラット35で借入した場合、毎月の返済額はいくらになるのかを考えます。

条件

| 借入額 | 3,772万円 |

|---|---|

| 金利 | 2.32% |

| 返済期間 | 35年(420回) |

| 返済方法 | 元利均等 |

限度額まで借りた場合の返済額のシミュレーション結果は「毎月13.2万円」

3,772万円借入した場合、毎月の返済額は約13.2万円です。

限度額まで借り入れると、手取り月収の内の44%は住宅ローンとして支払わなければなりません。

残りの約半分の給与で生活や貯蓄ができるでしょうか。

厳しいと感じた方は限度額まで借入をせずに、自分たちに合った返済額を選択して借入をしましょう。

理想的な返済額のシミュレーションの結果は、「毎月6万円」

では、手取り月収30万円の方の理想的な借入額はいくらなのでしょうか。

まずは、手取り月収を参考にして理想的な月々の返済額を算出します。

一般的に、手取り月収の約2割を住宅ローンの返済に充てることが理想的です。

これを「返済比率」と呼び、住宅ローンや他の借金も含めたすべての返済額が年収に占める割合を表します。

- 手取り月収30万円×20%=6万円

理想的な月々の返済額は6万円ということがわかりました。

限度額まで借入したときの支払いの半分以下の金額です。

では、月々の返済額を6万円に設定すると、いくら借入できるのかシミュレーションしてみましょう。

条件

| 月々の支払額 | 6万円 |

|---|---|

| 金利 | 2.32% |

| 返済期間 | 35年(420回) |

| 返済方法 | 元利均等 |

月々6万円の返済額から逆算した場合の借入総額は「1,724万円」

月々6万円を支払う場合、1,724万円を借入することができます。

借入限度額と比べると2,048万円も借入額に差があります。

頭金なしなので1,724万円がそのまま建築総予算です。

資金が足りない方は、頭金を貯めるなどの対策をしてください。

また、6万円以上の支払いをしても生活に余裕がありそうな方は、返済額の増加を検討してみてもいいでしょう。

住宅ローン控除はいくら戻ってくる?

住宅ローンを組むと、住宅ローン控除という制度が適用されます。

住宅ローン控除を簡単に説明すると、入居した翌年から10年間(現在は特例につき13年間)、住宅ローンの年末時点の残高のうち1%が所得税から控除されるという仕組みです。

つまり、年末時点でローン残高が1,000万円あった場合は10万円控除されるということになります。

理想的な金額で借入をした場合、いくらの控除が受けられるのかシミュレーションしていきましょう。

条件

| 借入額 | 1,724万円 |

|---|---|

| 金利 | 2.32% |

| 返済期間 | 35年(420回) |

| 返済方法 | 元利均等 |

| 入居月 | 2021年1月 |

| 扶養家族(配偶者、16歳未満の子は除く) | 0人 |

参考:【イー・ローン】住宅ローンの控除(減税)シミュレーション|住宅ローンの検索・比較・申込みならイー・ローン

シミュレーション結果は、10年間で153.3万円の控除を受けられることに

シミュレーションでは、10年間で約153.3万円控除を受けられることがわかりました。

1年ごとの控除額も確認していきましょう。

| 1年目 | 169,100円 |

|---|---|

| 2年目 | 165,800円 |

| 3年目 | 162,400円 |

| 4年目 | 159,000円 |

| 5年目 | 155,400円 |

| 6年目 | 151,800円 |

| 7年目 | 148,100円 |

| 8年目 | 144,300円 |

| 9年目 | 140,400円 |

| 10年目 | 136,400円 |

| 合計 | 1,532,700円 |

10年間で150万円を超える金額が控除されます。

所得税・住民税の負担が減る分、固定資産税に支払いのために貯蓄するなど、計画的に控除を利用しましょう。

また、住宅ローン控除は引き渡しの翌年に1度だけ確定申告が必要です。

申告を忘れると控除を受けることができませんので、確実に申告してください。

会社員の方なら2年目以降は年末調整で行ってくれますので、自分での手続きは不要です。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

手取り月収30万(額面37.5万円)で組める住宅ローンはいくら?月々10万円の返済はきつい?実際にシミュレーション(頭金1割ありの場合)

次に頭金があるケースについて考えます。

頭金なしのときと同じく、検討する金融機関はフラット35です。

今回は頭金を1割以上支払うことができるので、フラット35の金利の優遇制度を活用できます。

頭金なしのときは2.32%で計算していましたが、頭金が1割以上あると金利が0.26%マイナスされた2.06%が適用されます。

条件は以下の通りです。

条件

| 手取り | 30万円 |

|---|---|

| 概算年収 | 450万円 |

| 金利 | 2.06% |

| 返済期間 | 35年 |

| 返済方法 | 元利均等 |

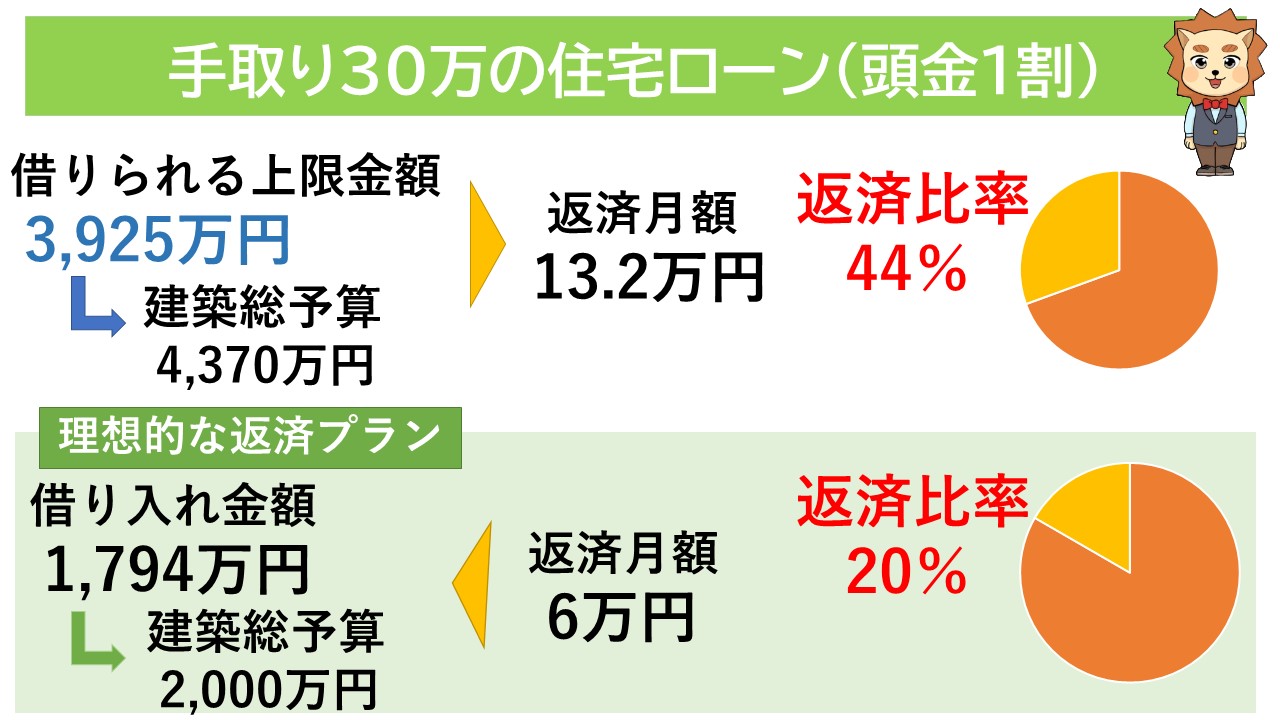

借りられる住宅ローンの金額は「3,925万円」

頭金を1割入れた場合、最大の借入可能金額は3,925万円です。

年収の約8.7倍の借り入れができました。

さらに、建築資金の1割を頭金として支払いますので、建築総予算は以下の通りです。

- 借入額3,925万円+頭金445万円=建築総予算4,370万円

頭金なしのときの建築総予算と比較すると、約600万円の差があります。

頭金を支払ったことが大きな要因ですが、借入額も153万円も増加しています。

頭金を貯めている方は、建築総予算1割を目標にして貯蓄をするとお得に借入することができるでしょう。

毎月の返済額を計算してシミュレーション

では、3,925万円借入をしたときの月々の返済額を確認します。

条件

| 借入額 | 3,925万円 |

|---|---|

| 金利 | 2.06% |

| 返済期間 | 35年(420回) |

| 返済方法 | 元利均等 |

限度額まで借りた場合の返済額のシミュレーション結果は「毎月13.2万円」

毎月の支払額は13.2万円です。

頭金なしの借入限度額と同じ返済額になりました。

これは、フラット35が審査基準となる返済比率を年収によって定めているからです。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 返済負担率 | 30% | 35% |

手取り月収30万円の場合は返済比率が35%で設定されています。

頭金を1割以上入れると金利が下がりますので、返済負担率を35%に戻すために借入額を増やしているという仕組みです。

結果的に、同じ返済額でも頭金を入れた方が借入額が多くなって得をします。

なるべくなら頭金を貯めてからマイホームを購入した方が良いでしょう。

ただし、他の金融機関では頭金による金利の増減がないケースも多いため、希望する金融機関を事前に確認してください。

理想的な返済額のシミュレーションの結果は「毎月6万円」

頭金を1割入れたときの、理想的な住宅ローンの借入額もシミュレーションします。

今回も理想的な月々の返済額は、手取り月収30万円の2割分である6万円です。

条件

| 月々の支払額 | 6万円 |

|---|---|

| 金利 | 2.06% |

| 返済期間 | 35年(420回) |

| 返済方法 | 元利均等 |

月々6万円の返済額から逆算した場合の借入総額は「1,794万円」

理想的な借入額は1,794万円という結果となりました。

頭金なしと比べてちょうど70万円の差です。

さらに建築総予算には頭金が足されます。

借入金額1,794万円+頭金206万円=建築総予算2,000万円

建築総予算は2,000万円に増えました。

多少、住宅の選択の幅が広がると思います。

まだ予算が足りない方は、頭金なしのときと同様に返済額の上乗せを検討していてもいいでしょう。

無理せず返済できる金額をしっかりと見極めて、返済額を決めてください。

住宅ローン控除はいくら戻ってくる?

頭金を1割支払った理想的な借入額の場合の、住宅ローン控除額も考えていきましょう。

条件は、頭金なしのケースから借入金額と金利のみを変更してあります。

条件

| 借入額 | 1,734万円 |

|---|---|

| 金利 | 2.06% |

| 返済期間 | 35年(420回) |

| 返済方法 | 元利均等 |

| 入居月 | 2021年1月 |

| 扶養家族(配偶者、16歳未満の子は除く) | 0人 |

シミュレーション結果は、10年間で158.7万円の控除を受けられることに

10年間の控除額は約158.7万円でした。1年ごとの控除額も確認してみましょう。

| 1年目 | 175,800円 |

|---|---|

| 2年目 | 172,200円 |

| 3年目 | 168,500円 |

| 4年目 | 164,800円 |

| 5年目 | 160,900円 |

| 6年目 | 157,000円 |

| 7年目 | 153,000円 |

| 8年目 | 148,900円 |

| 9年目 | 144,800円 |

| 10年目 | 140,500円 |

| 合計 | 1,586,400円 |

頭金なしの場合と比べて、控除額が5.4万円増えました。

借入額が増えた方が控除額が増加することが分かります。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

手取り30万でも住宅ローン10万円を組むにはどうしたらいい?

住宅ローンの返済額を考えるときに、もっとも気にしたいポイントが「返済比率」です。

- 返済比率:収入の中で住宅ローンの返済月額を占める割合 20%程度が理想

上記でもお話したように、収入の中で住宅ローンの返済月額が占める割合を返済比率と言いますが、この返済比率は20%程度が理想と言われています。

それ以上を住宅ローンに充ててしまうと、生活に無理が生じてきてしまうからです。

手取り30万円の返済比率20%は6万円です。

そうとは分かっていても、もう少し返済額を上げて頑張りたい!という方もいるでしょう。

そうした時に見直すべきはズバリ家計です。

これまでの収支をよく見直し、無駄な部分がないかを確認してみることから始めましょう。

見直す重要なポイントを2つお伝えします。

- 保険は過剰ではないか?

- 使途不明金はないか?

一つずつ見てみましょう。

1.保険は過剰ではないか?

加入している保険を見直してみましょう。

就職時や結婚した時に加入したままほったらかしというご家庭も多いのではないでしょうか?

もう一度、以下の観点から保険を見直してみます。

- 保険加入の目的は合っているか

- 保障は過剰ではないか

- 公的医療保険など他の保険のカバー範囲が重複していないか

当たり前のようですが、何のために保険に加入しているのかもう一度確認してみましょう。

万が一があった時の一家を支えるための保険なのか、貯蓄のための保険なのかによっても適切な保険は変わります。

まずここを確認することで、おのずと「必要な保障内容と範囲」が分かってくるはずです。

そうした時に確認したいのが、「ほかの保険と被っていませんか?」ということ。

複数の医療保険に入っていたり、特約を付けていたり、公的な医療保険でカバーできるはずなのに民間の医療保険に入っていたり…など、実は過剰な保障になっていることはよくあるのです。

特に若いうちの医療保険はリスクが相対的に低いため、見直す価値は十分あるでしょう。

2.使途不明金はないか?

家計を見直すときには、まず過去3か月分の収支を明らかにしてみましょう。

そうすると意外に出てくるのが「使途不明金」。

何に使ったかよく覚えてないけど、なぜか減っている…。

こんな不思議な現象が実はどの家庭でもよく起こるのです。

出勤ついでに寄ったコンビニで買ったコーヒー、子供にねだられてつい買った本代、ばったり会った友人とカフェでお茶をしたときの飲食代など。

いわゆる「ちょこっと費用」として積み重なった結果、月数万円も家計を圧迫していることもよくあります。

こうしたお金は生活に余裕があるうちはいいですが、いざ切り詰めて生活しようとすると無駄なお金となります。

まずは「何にいくら使っているのか」を明らかにしてみましょう。

【FP伝授】手取り30万(額面年収450万)の人の住宅ローン4つのポイント

具体的なシミュレーション結果を見たところで、手取り30万円つまり額面月収37.5万円、額面年収が450万円の人にとって住宅ローンを組む際に考えるべきポイントは何でしょうか?

ポイントを4つお伝えします。

- 無理のない返済額かどうかを考える

- 世帯年収で考える

- 何歳までに返済し終えるかを考える

- 少しの金利差を侮らない

詳しく説明します。

1.無理のない返済額かどうかを考える

住宅ローンを検討するときは、借入額よりも返済額に着目して考えるようにしましょう。

マイホームの打合せが始まると、数千万円の資金計画が提示されるため金銭感覚が鈍りがちです。

また、営業マンが当たり前のように借入限度額で資金を提案してくると、借入限度額=返済できる額と錯覚してしまいます。

確かに、限度額まで借入をしても手取り月収の約44%の返済負担率なので、頑張れば返済できるかもしれません。

しかし、余裕のある生活はできないはずです。

資金について迷いが出たときは、マイホームでどんな生活を送りたいかを考えてみましょう。

ローン返済に苦しむ生活よりも、多少マイホームのグレードを下げてでも家族で楽しく余裕のある暮らしを望む方が多いのではないでしょうか。

余裕のある暮らしを送るために、返済額は手取り月収の20~25%、多くても手取り月収の30%以下に抑えられるような資金計画を組みましょう。

2.世帯年収で考える

理想的な借入額では資金が足りない方は、頭金を貯めるという選択肢もありますが、世帯年収で考えてみてもいいでしょう。

例えば、年収450万円のご主人と年収100万円のパートの奥様がいるとします。

ご主人だけで借入をする予定でも、世帯年収で返済額を考えてみてください。

この例では、世帯年収が550万円になります。

すると世帯の手取り月収は約36.6万円です。

36.6万円の2割は約7.3万円なので、夫婦2人の月々の理想的な返済額は7.3万円ということがわかります。

ご主人だけの理想的な返済額より1万円以上の増加です。

あとは、シミュレーションに沿って借入額を算出してみましょう。

注意点は、世帯年収が今後も確実に得られるか?という点です。

夫婦どちらかが転職や退職をして世帯年収が下がってしまうと、返済は苦しくなります。

将来性も考えつつ、夫婦の返済額を決めてください。

3.何歳までに返済し終えるかを考える

返済期間も重要なポイントです。

定年を超えてからも支払い続けるプランだと、リタイア後の生活を圧迫してしまいます。

そのため、返済の原則としては定年退職の年までに支払い終えるプランで計画するということが大切になります。

4.少しの金利差を侮らない

実は、住宅ローンは少しの金利の差でも返済額が大きく変わります。

例えば、借入金額が2,000万円でフラット35年でローンを組んだことを想定してシミュレーションをした場合、毎月の返済額や住宅ローンの総支払額は以下のようになります。

| 適用金利 | 毎月の返済額 | 住宅ローンの総支払額 |

| 年1.0% | 5万6,457円 | 2,371万1,940円 |

| 年1.3% | 5万9,296円 | 2,490万4,320円 |

※シミュレーション条件:元利均等返済方式、ボーナス払いなし、全期間固定金利

このように、借入金額が2,000万円の場合、金利差が0.3%変わっただけでも総支払額が約119万円も変わることがわかります。

借入金額が大きければ大きいほど、支払い総額の差は広がります。

住宅ローンを組む場合は、金利の差で生じる支払い総額の差も加味した上で検討しましょう。

【付録】月の支払額別に見た借入額

最後に、月の返済額別に住宅ローンの借入可能額をまとめましたので参考にしてみてください。

なお、返済期間はすべて35年、金利はフラット35を想定した2.32%と変動金利を想定した0.5%の2パターンでシミュレーションしています。

※変動金利は将来的に金利が変動する可能性がありますが、ここでは35年間一定であると仮定しています。

| 借入可能額(金利2.32%) | 借入可能額(金利0.5%) | |

| 月6万円 | 1,724万円 | 2,311万円 |

| 月7万円 | 2,011万円 | 2,696万円 |

| 月10万円 | 2,874万円 | 3,852万円 |

| 月12万円 | 3,449万円 | 4,622万円 |

| 月15万円 | 4,311万円 | 5,778万円 |

金利による借入額の差も大きくなっています。

現在は超低金利時代と言われるほど金利が低いため、変動金利が人気です。

ただ、変動金利は将来金利上昇のリスクがあり、金利が上昇すれば返済額も増えるということを忘れないようにしなければいけません。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

手取り30万円の住宅ローン返済額の負担を減らす3つの方法

住宅ローンを検討している手取り月収30万円の人の中には、なるべくローン返済の負担を少しでも減らしたいと感じている人もいるでしょう。

ここでは、住宅ローン返済額の負担を減らす方法を3つご紹介します。

- 優遇制度を活用する

- 適した金利タイプを選択する

- 繰上げ返済を検討する

それぞれ詳しく解説します。

優遇制度を活用する

家を購入する際、さまざまな優遇制度を受けられます。

特に代表する優遇制度は以下のとおりです。

- 住宅ローン減税

- すまい給付金

住宅ローン減税

住宅ローン減税は、無理なく返済できるように毎年の住宅ローン残高の1%を最大13年間、所得税から控除する制度です。

うまく活用すれば、控除額が大きくなり返済負担を軽減できるため、経済的な負担を減らしたい人にはおすすめできるでしょう。

すまい給付金

すまい給付金は、所得の少ない人に対して税負担を軽減させるための制度です。

消費税10%時の収入額の目安が775万円以下の人を対象に、最大50万円が給付されます。

他にも、以下のような条件の人が対象となるため、自分がすまい給付金を受けられるか知りたい人は確認しておきましょう。

- 不動産登記上の持分を保有する者

- 住民票で、取得した住宅への居住が確認できる者

- 住宅ローンの返済期間が5年以上ある人

- 住宅ローンを利用しない場合には年齢50歳以上など一定の条件を満たすこと

- 登記簿上の床面積が50平米以上あること

- 中古住宅を購入する場合は、売主が宅地建物取引業者であること。

適した金利タイプを選択する

自分に適した金利タイプを選択することも、返済額の負担を減らす方法の1つです。

金利タイプには、主に以下2つがあります。

- 固定金利型

- 変動金利型

固定金利は、返済期間中に金利が変動しないため、返済計画を立てやすいメリットがあります。

その一方で、スタート時の金利はやや高めとなる点がデメリットです。

変動金利は、金利が変動するタイプで固定金利より適用金利が低いため、金利が上昇しなければ返済額は抑えられます。

ただし、金利が上昇するリスクもあるため、金利が上がると返済負担も大きくなります。

このように、それぞれ金利タイプが異なるため、自分に最適な金利プランを選ぶことが重要です。

繰上げ返済を検討する

住宅ローンを組む場合は、繰上げ返済も検討しておくのもおすすめです。

繰上げ返済とは、資金に余裕ができたタイミングで毎月の返済とは別に借入額の一部を返済する仕組みです。

繰上げ返済の方法は、以下2種類ありそれぞれ特徴が異なります。

| 特徴 | メリット | |

| 返済期間短縮型 | 毎月の返済額を固定して期間を短縮する | 利息の軽減効果が大きい 早く完済できる |

| 返済額軽減型 | 返済期間を固定して毎月の返済額を減らす | 月々の返済負担が軽減できる |

それぞれの特徴を自身の置かれた状況に当てはめ、より適切だと思うものを選択すると良いでしょう。

また、家づくりのプラン作成を検討している方には「HOME4U 家づくりのとびら」がおすすめです!

- 最短30分で家づくりのギモン解決!

- 株式会社NTTデータの100%子会社が運営する安心感・信用度

- 専門アドバイザーを介して手間を軽減し最適なハウスメーカーへ相談

「HOME4U 家づくりのとびら」はオンラインで注文住宅のご希望をヒアリングし、専門アドバイザーがお客様の立場で最適なハウスメーカーを紹介!

間取り・資金計画・土地探しなど、あなたのお悩みを整理し理想の注文住宅のプランを無料作成いたします。

\\妥協しない暮らしを叶える第一歩を//

まとめ

手取り月収がわかれば、住宅ローンの借入額について様々なシミュレーションを行うことができます。

手取り月収30万円の方は、月々の返済額をなるべく6~9万円の間に抑えるように心がけましょう。

月々6~9万円とは、手取り月収の20~30%の割合の返済額です。

また、夫婦の世帯年収で返済額を考えたり、1割以上頭金を入れられるような計画を組み、家計も見直しながら賢く住宅ローンを借入してください。

無理のない金額で住宅ローンを組み、家族で楽しくマイホームで暮らしていきましょう。