promotion

<記事の情報は、2023年8月24日時点のものです>

住宅ローンの金額を決める時に、金額について悩む方も多いのではないでしょうか。

「どのくらいの金額を組むのが妥当なんだろう。」

「借りすぎず、でもなるべく住宅にお金もかけたい、丁度いい金額っていくらなのかな。」

このように住宅ローンの最適な金額がいくらなのか、わからず迷う人も多いですよね。

買う住宅はある程度条件のいいものを買いたいという気持ちと、将来の返済を考えるとなるべく借入を少なくしたいという気持ちが相反するため、住宅ローン金額の設定は非常に悩むポイントです。

今回仮に2,500万円の住宅ローンを組んだ場合、どのような返済プランになるのか、そして金額や期間によってどう変化するのかを実際のシミュレーションを交えて解説していきます。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

【FPがシミュレーション】2,500万円の住宅ローンを組むのはきつい?

「知り合いは2,500万円のローンを組んだらしいけど、うちの家計は大丈夫かな?」

「今の年収で2,500万円借りたら正直きついんじゃないかな。」

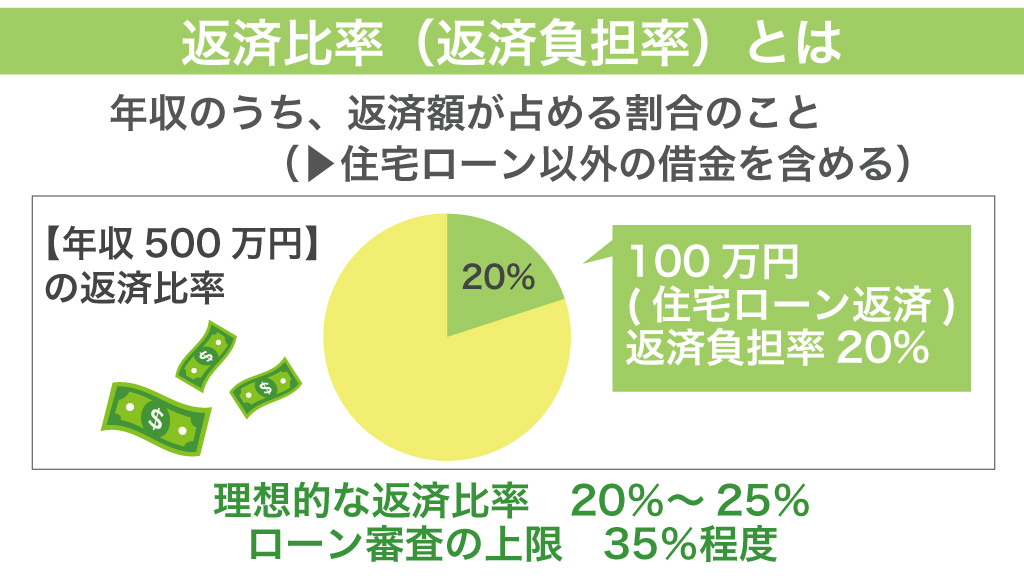

住宅ローンの返済と大きく関わってくるのが、各家庭の年収です。

ライフイベント等によっても資金計画は変わるのですが、一般的には年収と住宅ローンの返済額の比率を計算することで、返済計画が妥当かどうか判断できます。

年収に占める年間返済金額の比率を「返済負担率」といい、銀行審査ではこの返済負担率の上限を35%~40%と設定するところが多くなっています。

例えば年収500万円の人の年間返済金額が100万円だとすると、返済負担率は20%です。

こちらでは2,500万円の住宅ローンを組んだときの、年収別、返済負担率ごとの返済額をシミュレーションしていきます。

条件を合わせるために2,500万円、固定金利1.2%という条件で統一してシュミレーションしてみましょう。

年収350万円で2,500万円借りた場合のローン返済額は月々いくら?

| 返済負担率 | 25% | 30% | 35% |

| 借入金額 | 2,500万円 | 2,500万円 | 2,500万円 |

| 返済期間 | 35年 | 28年 | 23年 |

| 総支払額 | 3,063万円 | 2,945万円 | 2,863万円 |

| 月々の返済金額 | 7万3千円 | 8万8千円 | 10万4千円 |

銀行で目安とされる返済負担率の上限は35%~40%です。

この返済負担率を2,500万円で組んだ場合に当てはめると、月々の返済金額が10万円を超えるようなかたちになります。

返済負担率を25%に抑えることで、月々の返済金額は7万3千円となり、月々の負担を減らすことができます。

年収400万円で2,500万円借りた場合のローン返済額は月々いくら?

| 返済負担率 | 25% | 30% | 35% |

| 借入金額 | 2,500万円 | 2,500万円 | 2,500万円 |

| 返済期間 | 29年 | 24年 | 20年 |

| 総支払額 | 2,962万円 | 2,879円 | 2,814万円 |

| 月々の返済金額 | 8万6千円 | 10万円 | 11万8千円 |

年収400万円の方の場合は返済負担率を30%にしても、10万円以内に収まる計算となります。

返済負担率35%で組んだ場合でも、20年の期間で借入が完済となるかたちです。

年収500万円で2,500万円借りた場合のローン返済額は月々いくら?

| 返済負担率 | 25% | 30% | 35% |

| 借入金額 | 2,500万円 | 2,500万円 | 2,500万円 |

| 返済期間 | 23年 | 18年 | 16年 |

| 総支払額 | 2,863万円 | 2,781万円 | 2,749万円 |

| 月々の返済金額 | 10万4千円 | 12万9千円 | 14万4千円 |

返済負担比率を35%に設定すると、月々の支払金額が14万4千円となり、大きな負担となってきます。

年収600万円で2,500万円借りた場合のローン返済額は月々いくら?

| 返済負担率 | 25% | 30% | 35% |

| 借入金額 | 2,500万円 | 2,500万円 | 2,500万円 |

| 返済期間 | 18年 | 15年 | 13年 |

| 総支払額 | 2,781万円 | 2,733万円 | 2,702万円 |

| 月々の返済金額 | 12万9千円 | 15万2千円 | 17万4千円 |

年収600万円の方の場合、返済比率を30%に設定したとしても月々の返済金額は15万円を超えてしまいます。

年収700万円で2,500万円借りた場合のローン返済額は月々いくら?

| 返済負担率 | 25% | 30% | 35% |

| 借入金額 | 2,500万円 | 2,500万円 | 2,500万円 |

| 返済期間 | 16年 | 13年 | 11年 |

| 総支払額 | 2,749万円 | 2,702万円 | 2,670万円 |

| 月々の返済金額 | 14万4千円 | 17万4千円 | 20万3千円 |

年収700万円の方の場合、返済負担率が25%であっても14万4千円、30%であれば17万4千円となります。

本当にローン返せる?無理のない返済負担率とは?

銀行側が指定する返済負担率に収まっているからといって安心してはいけません。

「借入可能額目いっぱい使わないと損だよね。」

「銀行が借入可能と判断しているから、安心して借入できる。」

このように銀行側の審査を基準に借入限度額上限まで借入してしまう方も多くいます。

しかしそういった方の多くはその後の返済難に苦しむ結果となっているのです。

- 借入可能額や返済負担率35%をうのみにしない

- 無理のない返済負担率は20%~25%

銀行の審査で承認される借入可能額では、返済負担比率が銀行審査の基準を満たしているかがポイントとなります。

たとえ銀行が示す返済負担率35%におさまっていても、その借入金額があなたの家庭で安全な返済額であるわけではありません。

なぜなら子供が増えることや、子供の教育費、車の購入費用等のライフイベントに関わる費用はこの返済金額に加味されていないからです。

そのため銀行から承認を得た借入金額、返済負担率35%という数字をうのみにするのではなく、返済額と将来のライフプランを加味した金額を設定しなければなりません。

無理なく返済できる目安としては返済負担率20%~25%とされていますが、できれば20%をきる返済金額になるのが理想です。

そうすれば余剰資金を貯蓄やその他の費用にまわす余裕が生まれ、豊かな暮らしを実現しやすくなります。

理想の住宅を建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

金利でどれ位変わる?住宅ローン2,500万・35年返済の返済額シミュレーション

住宅ローンを選ぶ際に、ポイントとなるのが金利です。

「今は昔と比べて金利も低いし、どれもそこまで変わらない気がする。」

「1%金利が変わると、どのくらい返済に影響するものなの?」

このように住宅ローンの金利による返済額の変化は、想像がしづらいものですよね。

たしかに今は昔と比べて低金利ですが、金利が0.5%変わるだけでも返済金額は大きく変わってきます。

こちらでは金利別にみた住宅ローンの返済金額の変化を、実際にシミュレーションして解説していきます。

金利別に見た返済額シミュレーション

こちらでは2,500万円を35年、全期間固定金利で組んだ時のシミュレーションを行っていきます。

これにより金利差が返済金額にどのような影響を与えるのかをご説明します。

金利0.6%の場合

| 借入金利 | 0.6% |

| 借入金額 | 2,500万円 |

| 返済期間 | 35年 |

| 総支払額 | 2,773万円 |

| 月々の返済金額 | 6万6千円 |

月々の返済金額は7万円を下回るかたちになります。

利息も含めた総支払額は2,773万円となっています。

金利1.2%の場合

| 借入金利 | 1.2% |

| 借入金額 | 2,500万円 |

| 返済期間 | 35年 |

| 総支払額 | 3,063万円 |

| 月々の返済金額 | 7万3千円 |

金利が0.6%上がることにより、月々の返済金額も6千円近く上がるかたちになります。

また、利息を含めた総支払額も借入時より500万円ほど増える金額となります。

金利3%の場合

| 借入金利 | 3% |

| 借入金額 | 2,500万円 |

| 返済期間 | 35年 |

| 総支払額 | 4,041万円 |

| 月々の返済金額 | 9万6千円 |

月々支払い額は10万円近くになり、総支払額も4,000万円を超えます。

1,500万円近い金額が利息として支払われるかたちになります。

金利4%の場合

| 借入金利 | 4% |

| 借入金額 | 2,500万円 |

| 返済期間 | 35年 |

| 総支払額 | 4,650万円 |

| 月々の返済金額 | 11万1千円 |

月々返済額は11万円近くと、月々の負担はかなり大きくなります。

また、2,000万円近くが利息として支払われる金額となっています。

一昔前では金利が4%というのも当たり前でしたが、現在では全期間固定金利でも1%~2%近くで組むことができる状況です。

たとえ少しの金利差でも、長期に渡って返済をしていくと、総額で支払う利息に大きな差が生まれます。

なるべく少しでも低い金利で組むためにも、様々な金融機関の情報を事前に集める必要がありますね。

理想のマイホームを建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

金利の推移と今後の見通し

金利を選ぶ際には、過去からみて今がどのくらいの水準なのか、そして今後どうなることが予想されるのかを考えてから決める必要があります。

- 過去からみて今は低金利

- 当面は低金利の見込み

- 長期的には金利が上昇局面に入る可能性のほうが大きい

過去のデータから見ても、昔の6%や7%の金利が当たり前であった時代に比べてはるかに低水準です。

変動金利の場合は1%をきる商品も多くみられるようになりました。

金利の動向は経済状況に左右されるため断言はできませんが、コロナウイルスの影響もあり当面の間は今の低水準が続くのではないかというのが大方の見方です。

しかし現在の低水準はこれ以上ないというくらい低い推移のため、長期的に見ると今後は上昇局面に入る可能性のほうが高くなるかもしれません。

変動金利の場合は非常に低金利ですが、金利の上昇にともない利息支払いの増加、返済金額の増加が発生します。

固定金利は変動金利よりも金利が高い分、金利が今後上昇しても利息と支払い金額は一定で変わりません。

現在の安さを重視するのか、将来的な安定性を重要視するのかをよく考えてから判断する必要があります。

2,500万円を住宅ローンで借りるなら固定金利?変動金利?

2,500万円の住宅ローンを借りる場合、固定金利と変動金利のどちらを選べばいいのでしょうか。

「少し高いけど安定性がほしいから、固定金利がいいかな。」

「とにかく金利が安いほうがいい、変動金利のほうが魅力。」

このように金利タイプにはそれぞれメリット・デメリットがあるため、双方の特徴をよく把握してから決定する必要があります。

こちらでは2,500万円の住宅ローンを借りるときに固定金利、変動金利どちらで組めばいいのか、それぞれのメリットとデメリットを解説していきます。

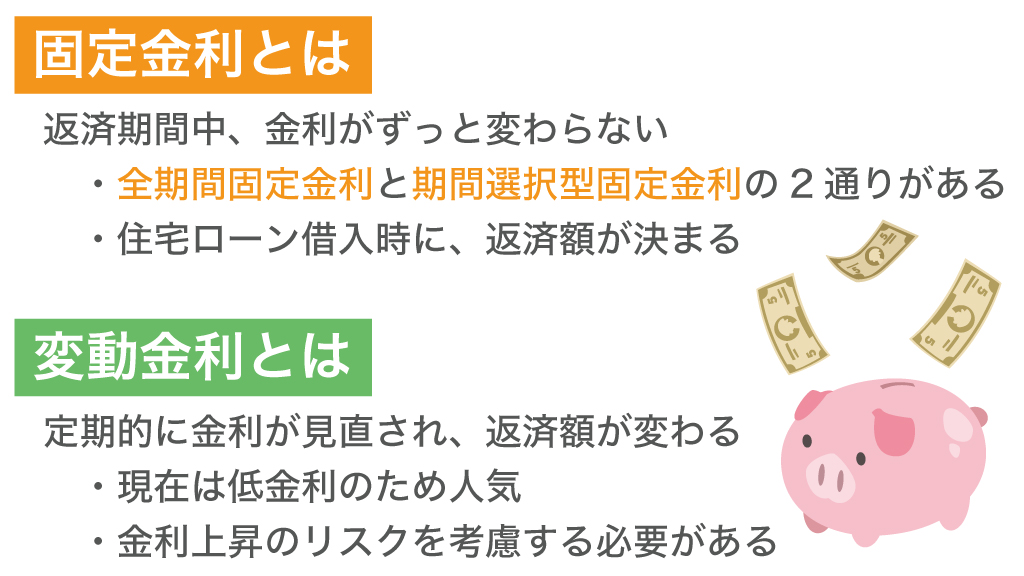

固定金利のメリット・デメリット

固定金利の特徴は以下の通りです。

- 金利が変わらないため、将来に渡って安定した返済ができる

- 変動金利に比べて金利が割高

- 月々の返済金額が変動金利より高くなる

固定金利は金利が上昇局面に入ったとしても金利が変わりません。

そのため返済金額や総支払額も変わらないため、計画通りの返済を進めることができます。

一方で変動金利と比べて金利が高いため、月々の返済金額が高くなる傾向にあります。

変動金利のメリット・デメリット

一方、変動金利の特徴は以下のようになります。

- 金利が低く、金利が将来大きく変動しなければ総支払額が安い

- 月々の返済金額を抑えることができる

- 将来的に返済金額が上がる可能性がある

- 金利が上昇した場合、総支払額が増える

金利が低いため、月々の返済金額を安く抑えることができます。

また、大きな金利変動がなければ総支払額も固定金利より安く済むのがメリットです。

しかし将来金利が上昇局面に入ると、月々の返済額や総支払額が増えてしまう可能性があります。

今後の金利推移を予測すると、安定的な返済をするのであれば固定金利のほうがおすすめです。

しかし現在生活に余裕がない場合は、月々返済負担の低い変動金利を選ぶことも、一つの手です。

理想の住宅を建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

返済期間別に見た2,500万円の住宅ローン返済シミュレーション

「住宅ローンって何年で組めばいいの?」

「返済期間で返済金額はどのくらい変わるの?」

住宅ローンの返済金額は、返済期間によってどのように変わるのでしょうか。

こちらでは返済期間による、月々の返済額、総支払額の変化を解説していきます。

返済期間20年の場合の月々返済額&返済総額

| 借入金額 | 借入期間 | 金利(固定) | 月々返済額 | 総支払額 |

| 2,500万円 | 20年 | 1.2% | 11万8千円 | 2,814万円 |

借入期間を20年にする場合、期間が短くなるため月々の返済金額は10万円を超える金額となります。

しかし期間が短い分支払う利息金額は少なく、総支払額は2,814万円となっています。

返済期間25年の場合の月々返済額&返済総額

| 借入金額 | 借入期間 | 金利(固定) | 月々返済額 | 総支払額 |

| 2,500万円 | 25年 | 1.2% | 9万6千円 | 2,895万円 |

25年の借入期間の場合、毎月の返済額は10万円を切ることができます。

借入期間が延びたことで、返済総額は3,000万円に逼迫する金額となりました。

返済期間30年の場合の月々返済額&返済総額

| 借入金額 | 借入期間 | 金利(固定) | 月々返済額 | 総支払額 |

| 2,500万円 | 30年 | 1.2% | 8万3千円 | 2,979万円 |

30年の借入期間の場合、月々返済額は8万3千円となり、月々の返済負担が減ります。

借入期間が延びるので、その分支払う利息が増え、総支払額は2,979万円となります。

返済期間35年の場合の月々返済額&返済総額

| 借入金額 | 借入期間 | 金利(固定) | 月々返済額 | 総支払額 |

| 2,500万円 | 35年 | 1.2% | 7万3千円 | 3,063万円 |

借入期間を最長の35年にすることで、月々返済額は7万3千円まで減らすことができます。

一方で総支払額は3,000万円を超えてしまうのがデメリットです。

トータルで支払う金額を抑えたいのであればなるべく借入期間を短くしたいところですが、その分月々の返済金額も上がってしまいます。

将来的なライフプランを考えて、無理のない月々返済額を基準にして、借入期間を設定していくほうが無難です。

住宅ローンを借りるのに頭金は必要?

「頭金2割必要って聞いたことがある。」

「頭金がないと住宅ローン組めないんでしょ?」

住宅ローンを組む際に頭金が必須と考えている方も多いのではないでしょうか。

しかし実際には頭金がなくても住宅ローンを組むことはできますし、住宅を買うこともできます。

しかし頭金なしで住宅ローンを組む場合にはあらかじめ注意しておくべき点がありますので、こちらでお伝えしていきます。

「頭金2割」は絶対ではない

頭金2割説というのは一昔前からよく耳にする情報ですが、実際には頭金は必須ではありません。

- 頭金がなくても住宅は買える

- 頭金を支払うことでキャッシュがなくなってしまう

売主業者が、頭金の有無で購入を断るということはありません。

そのため頭金がないからといって住宅購入ができないというわけではないのです。

また、頭金の支払いにキャッシュを使ってしまうと手元の資金が手薄になってしまいます。

住宅購入時には契約時や入居後など様々なタイミングで諸費用が必要になってきます。

現金が少ないと、これらの費用を支払うことが困難になってしまうため、なるべく手元に資金を残しておいたほうがいいでしょう。

頭金なしのフルローンでもローン審査は通る?

頭金なしのフルローンでも、銀行のローン審査は通ります。

ただし、通常よりも審査は厳しくなります。

- 銀行等の金融機関から、返済能力に乏しいと判断される

- 借入金額が増え、月々の返済額も増えるため返済負担率を超えやすい

金融機関の審査のポイントは、将来に渡って安定的な返済が可能かどうかです。

しかし頭金なしの場合、金融機関から返済能力が乏しいと判断され、厳しい審査基準でみられることになります。

また頭金がない分借入金額も増え、その分月々の返済金額も多くなります。

そうすると金融機関側の定める返済負担率の基準を超えてしまう可能性が大きくなってしまうのです。

返済負担率を超えないこと、金融機関側に返済能力があることを示すことが、審査通過のポイントとなるでしょう。

理想の住宅を建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

物件を購入したら住宅ローン以外にかかるお金

住宅購入にかかる費用は、住宅ローンに関する費用だけではありません。

登記費用や税金、不動産会社に払う仲介手数料等、様々な費用がかかります。

契約時にかかる費用

- 登記関係費用 30万円~40万円

- 住宅ローンに関する費用 60万円~70万円

- 保険や税金に関する費用 30万円~40万円

- 不動産売買契約に関する費用 60万円~70万円

入居後にかかる費用

- 引っ越し費用や原状回復費用 10万円~20万円

- 引っ越しの際のあいさつ回り 1件あたり500円~1,000円

- 新居用の家具や家電購入費用 50万円~100万円

- 固定資産税 10万円前後

中でも大きい費用は不動産会社に支払う仲介手数料です。

こちらは物件価格の3%に6万円をプラスした金額に消費税をかけたものです。

つまり2,500万円の物件の場合は90万円程の金額になります。

しかし不動産仲介手数料が無料の不動産会社もあるので、節約することも可能です。

また、加入が必須である火災保険についても、複数社に見積もりをとって比較することで節約することが可能です。

銀行窓口で住宅ローン手続きをすると必ず提携会社の火災保険を勧められますが、他の保険会社でも見積もりをとるようにしましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

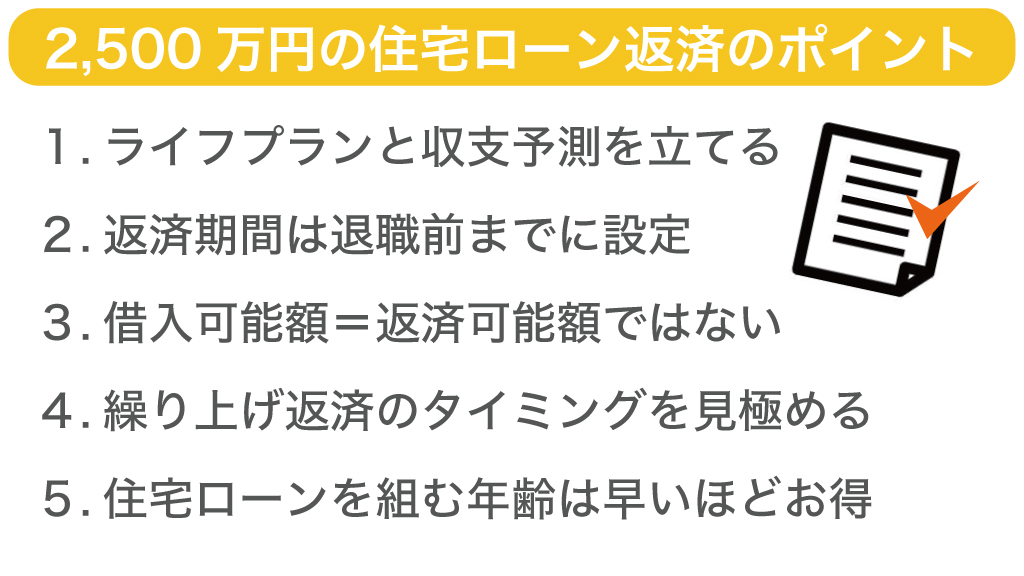

2,500万円の住宅ローンを無理なく返済するための5つのポイント

せっかくマイホームを手に入れたのに、返済が苦しくて節約に追われる日々はつらいですよね。

そうならないためにも、住宅ローンを組む際に気を付ける点があります。

2,500万円の住宅ローンを組んでも無理なく返済するための5つのポイントをこちらでお伝えしていきます。

後に返済計画で後悔しないためにも、しっかりと押さえたいポイントです。

順に見ていきましょう。

1.今後のライフプランと収支予測を立てる

住宅ローンを返済していく中で避けたいのが、急な出費による資金不足です。

子供の入学費用、車購入費用等、お金が必要な時に使えるお金がないというのが一番困りますよね。

そのためにもあらかじめ費用を想定して、備えておく必要があるのです。

- 今後のライフプランを事前に考えておく

- その際収入の予測や、費用なども想定しておく

住宅ローンを組む前に、事前にライフプランと収支予測を立てておくことが非常に大切です。

子供が何人できて、いつ入学して、車はいつ購入して、それにはいくらかかって、というように出費がどのタイミングでどのくらいかかるかを想定しておきましょう。

収入についても、昇進や昇格のタイミング、将来的な給与を予測しておくことで今後の収支を考えることができます。

あらかじめ想定しておけば、それに必要な資金をどのように備えておけばいいのか、では住宅ローンの返済額はどのくらいが妥当なのかと準備を進めることができます。

2.返済期間は退職前までに設定する

住宅ローンの期間は長ければ長いほどいい、と安易に考えてしまうのは危険です。

返済期間を延ばすことにより、月々の返済額が下がるため、期間が長いほうが月々の収支は楽になります。

しかし気を付けてほしいのが、完済時期です。

- 完済時の年齢が65歳以上だと、定年後の支払いが苦しくなる

- なるべく65歳までに完済するような返済期間の設定を

定年後の夫婦の年金収入は、手取りで平均19万円です。

高齢夫婦の生活費平均が24万円であるため、年金収入だけでは資金不足となってしまいます。

完済時年齢が70歳の場合、この状況の中住宅ローンの返済もしなければいけないため生活がとても苦しくなってしまいます。

20代や30代で住宅ローンを組み始める場合30年ほどの返済期間をもうけることができますが、40歳以降になると返済期間を短くする必必要性が出てきます。

そのため頭金を多く用意して毎月の返済額を抑えたり、繰り上げ返済を利用して効率的に返済したりしていく工夫が求められます。

返済期間と同様に、完済時年齢についてもよく考慮したうえで住宅ローンの設定をしていきましょう。

参考:資料1 高齢者の生活実態|審議会・研究会等 |厚生労働省

3.「借入可能額」=「返済可能額」ではない

銀行審査で承認された「借入可能額」目いっぱいに住宅ローンを設定する人がいますが、借入可能額は「返済可能額」とは全く違います。

- 借入可能額は、あくまで年収と年間返済額の割合をもとに算出されている

- 返済可能額は現在の生活を基準に算出する金額

借入可能額は銀行側が年収と年間返済額の割合である、返済負担率をもとに計算して算出した金額です。

そのため現在かかる生活費や、今後かかる出費について加味されているわけではありません。

住宅ローン設定で重要なのはこの返済可能額を基準にしていくことです。

現在の家賃支払いや貯蓄等の状況を見て、どのくらいの金額なら無理なく返済できるかを考え、将来的に必要となる資金分も用意できるようなプランをたてることが大切です。

4.繰り上げ返済のタイミングを見極める

住宅ローンの支払利息による負担を軽くするために、繰り上げ返済という方法があります。

住宅ローン残高の一部を一括で返済することにより、返済期間を短くすることや、返済金額を減らすことができるのが魅力です。

しかし繰り上げ返済をする際には、そのタイミングに注意しましょう。

- 繰り上げ返済により手元資金がなくなると、ライフプランにも影響がでる

- 退職前の繰り上げ返済は、老後の資金を考慮したうえで行う

繰り上げ返済でまとまった現金を使ってしまうと、子供の大学入学や教育費用や万が一の時の費用など、ライフプランにおける必要資金が足りなくなってしまう可能性があります。

退職前に一括で返済する方も多いのですが、その場合も老後の資金が残るようにしましょう。

住宅ローンを完済するのは早いほうがもちろんいいのですが、それにより老後の資金が全くなくなってしまうのは本末転倒です。

繰り上げ返済をする際には繰り上げ返済後の資金が十分にあること、ライフプラン上必要な資金が発生しないタイミングで行うことが重要になってきます。

5.住宅ローンを組む年齢は早いほどお得

住宅ローンを組むのは、早ければ早いほどメリットがあります。

- 高齢になると住宅ローンが組めなくなることも

- 完済時年齢が早くなることで、老後の生活が安全に

- 家賃はただ消えてなくなるだけ、ローン支払いは資産になる

高齢になると一番問題なのが、健康リスクです。

住宅ローンを組む際に加入が必須である団体信用生命保険が、健康状態により加入できなくなる確率が高くなってしまいます。

住宅ローンを早く組むことで、完済時の年齢も早くなります。

定年後の返済等もなくなるため、老後の生活がゆとりと安心を持って過ごすことができるのもメリットです。

また、多くの人が賃貸物件に住んでいると思いますが、支払っている家賃は大家のもとに消えていくだけの資金です。

現在10万円の家賃を支払っているのであれば、年間120万円、5年後には600万円の累計費用となりますね。

もし住宅ローンをすぐ組んでいれば、この600万円分はローン返済に充てることができ、資産となります。

住宅ローンの頭金を貯めたり、住まい探しを慎重に進めるのも大事ですが、住宅ローン自体を早く組むことによるメリットはとても大きいのです。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

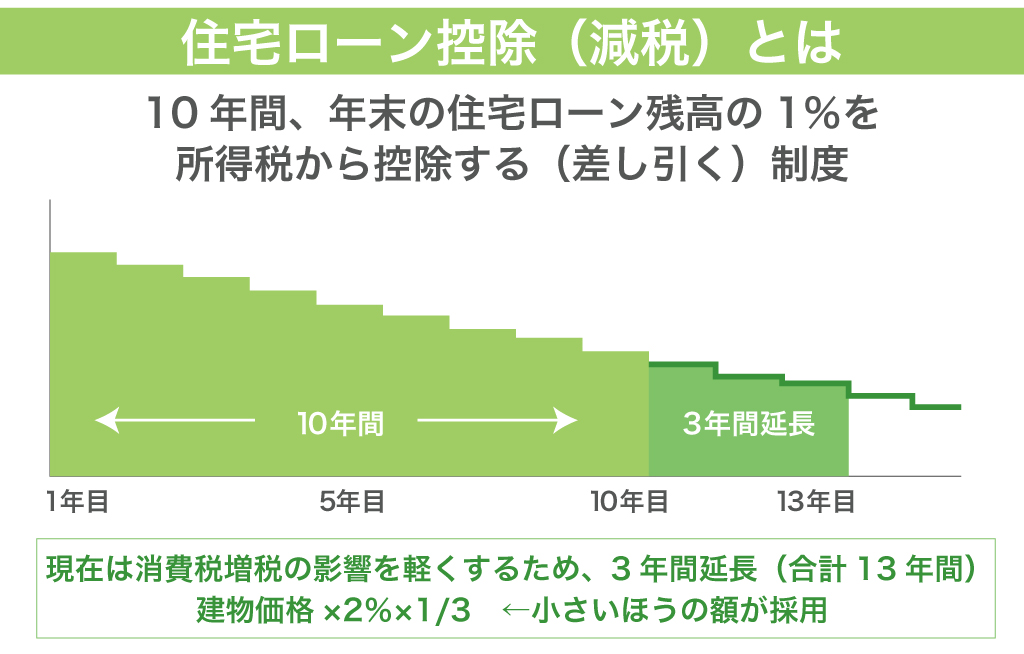

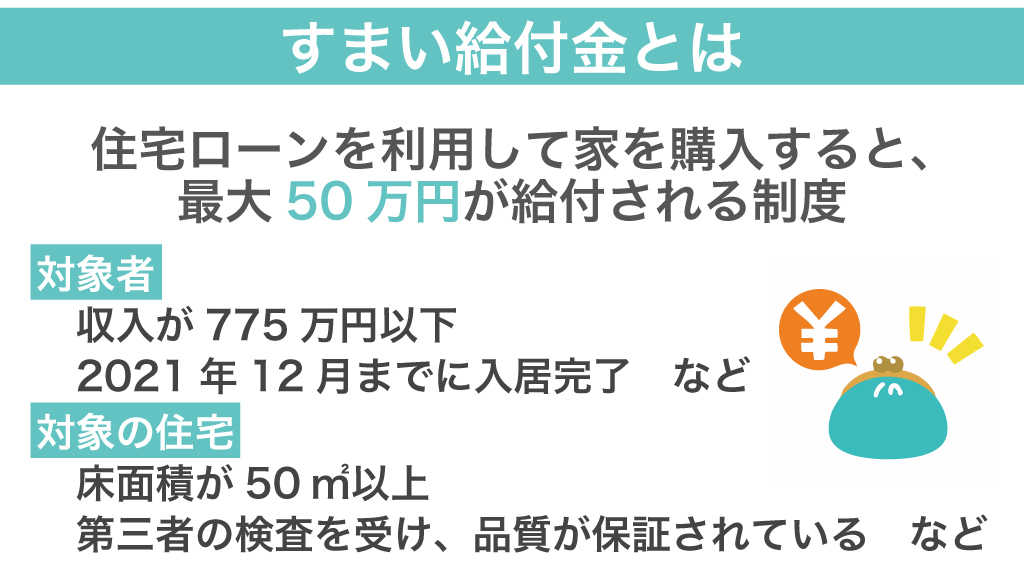

住宅ローンを組むときに利用できるお得な制度とは?住宅ローン控除とすまい給付金!

住宅ローンを組む時には、税金等において様々な優遇措置を受けることができます。

主なところでは以下の二つです。

- 住宅ローン控除

- すまい給付金

住宅ローン控除はローン残高の1%を毎年の所得税・住民税額から控除できる制度です。

年収によって異なりますが2,500万円借り入れると、総額で200万円前後の控除を受けられる可能性があります。

すまい給付金は借入主の収入が775万円以下であれば、収入に応じて給付金をもらえる制度です。

最大で50万円程の給付を受けることができます。

どちらも要件を満たす必要があるので、事前に該当要件と申請手続きについてよく準備をしておくようにしましょう。

まとめ

住宅ローンの金額設定において全ての人に最適なプランはありません。

各家庭の現状や、今後のライフプランによって最適な返済額、期間、借入金額が決まってくるのです。

事前によくライフプランを考え、無理のない資金計画を立てることで、将来的に安定した豊かな暮らしを実現することができます。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

また、家づくりのプラン作成を検討している方には「HOME4U 家づくりのとびら」がおすすめです!- 最短30分で家づくりのギモン解決!

- 株式会社NTTデータの100%子会社が運営する安心感・信用度

- 専門アドバイザーを介して手間を軽減し最適なハウスメーカーへ相談

「HOME4U 家づくりのとびら」はオンラインで注文住宅のご希望をヒアリングし、専門アドバイザーがお客様の立場で最適なハウスメーカーを紹介!

間取り・資金計画・土地探しなど、あなたのお悩みを整理し理想の注文住宅のプランを無料作成いたします。

\\妥協しない暮らしを叶える第一歩を//