promotion

<記事の情報は、2026年1月1日時点のものです>

住宅ローンを組む際に重要なことは、住宅ローンの組み方です。

住宅ローンの条件として自分で選択することができる主なものは、借入金額と、返済期間、金利の3種類になります。

「年収400万円だけど、2,500万円の住宅ローンは無謀?」

「2,500万円の住宅ローンの返済期間はどう選べばいいの?」

自分で選択するにしても、住宅ローンの仕組みと考え方を知らなければ最適な住宅ローンを組むことができません。

途中で返済できないという事態にならないためにも、確実に返済できる住宅ローンを組むことが重要です。

この記事を読むことで年収と返済期間から住宅ローンの組み方を理解することができ、自分に合った住宅ローンを選択することができるようになります。

家計の月々の収支から、返済していける住宅ローンの考え方を説明していきましょう。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

もくじ

年収400万円で2,500万円の住宅ローンは無謀?

2,500万円の住宅ローンは年収400万円の人にとって無謀なのか。

結論からいうと無謀ではないといえます。

年収400万円の人は、年収から計算すると3,000万円程度の借り入れができます。

例えば3,000万円の住宅ローンを返済期間35年で組む場合、金利次第で変わってきますが月々の返済額は9万円前後となります。

では、他の年収ではどれくらいの金額まで住宅ローンを組むことが可能なのでしょうか?

2,500万円の住宅ローンを組むにはいくら年収が必要?

住宅ローンを一体いくら借り入れることができるのか?

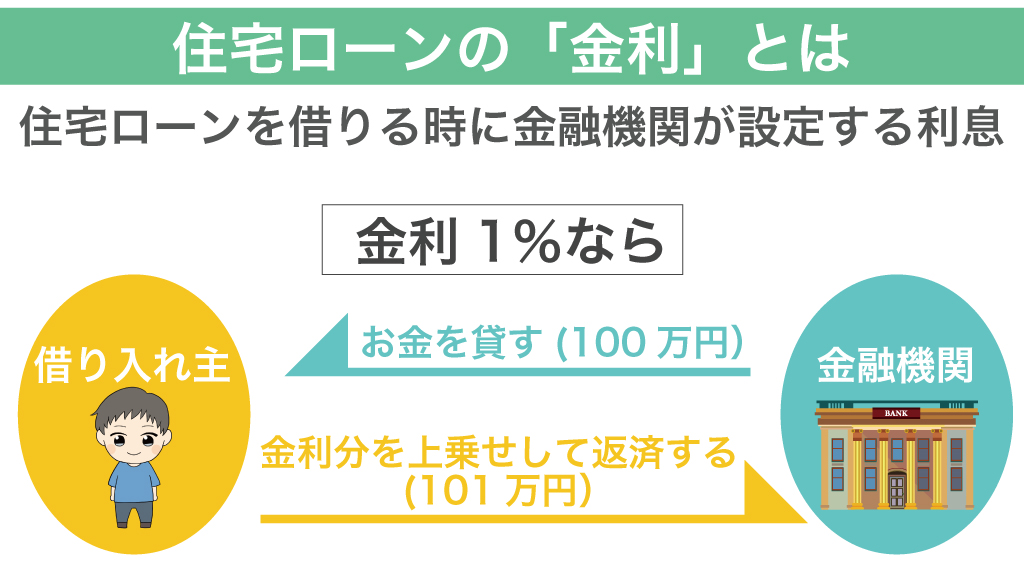

このことを考える時に、必ず必要となるものの一つが金利です。

金利は借り入れた金額、例えば2,500万円借り入れたら、その元金に対してかかる利息のパーセンテージを表したものです。

金融機関によって金利は異なります。

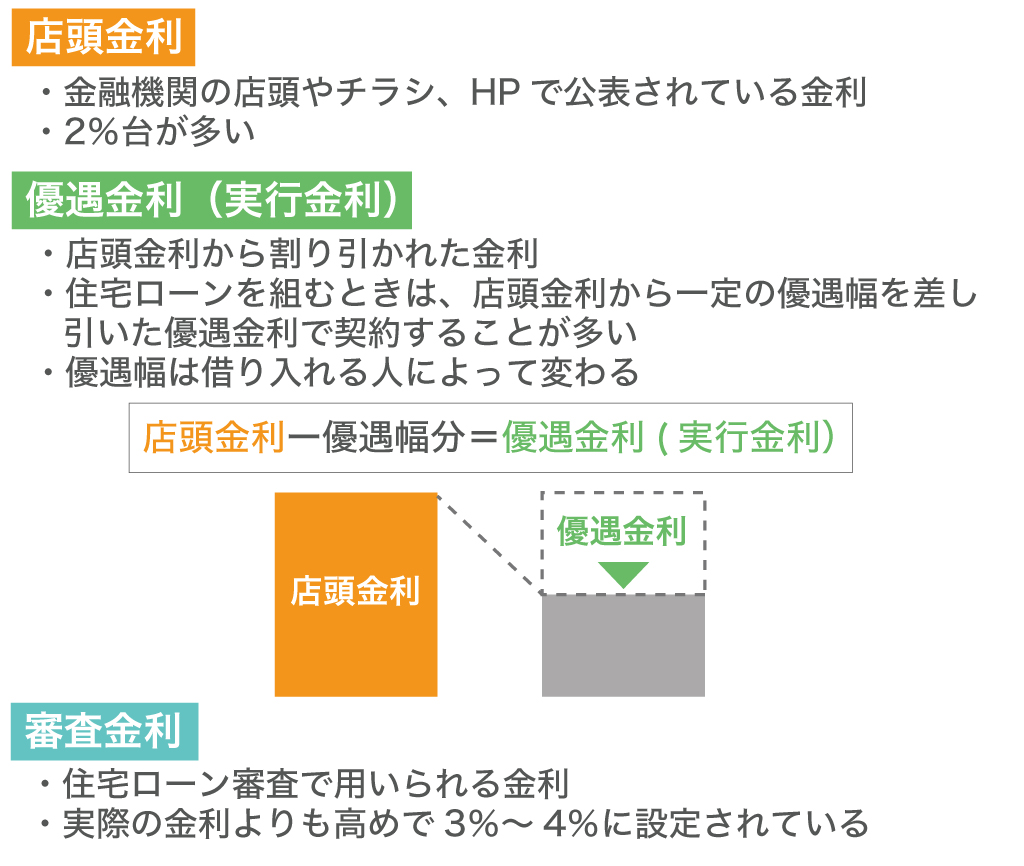

さらに、金利と一口に言っても以下のように〇〇金利と呼ばれるものが数種類存在するため、理解しておく必要があります。

銀行のホームページなどで金利を見ると2%台のこともあれば0.3%台のこともあり、何故だろう?と疑問に思ったことがある方もいるかもしれません。

これは表している金利が異なるためなのです。

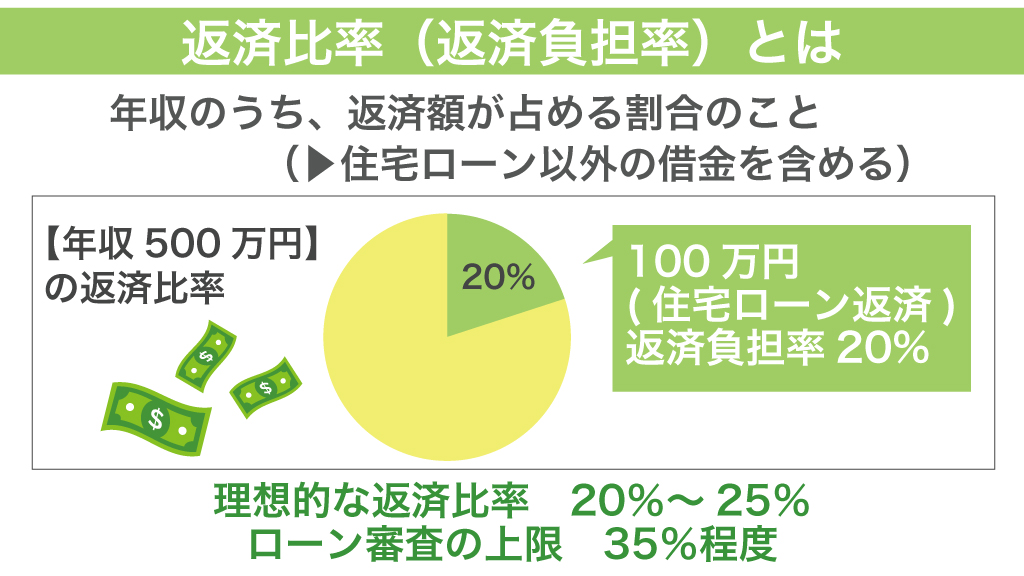

この他にもう一つ重要となるワードに「返済負担率」があります。

返済比率とも呼ばれます。

例えば年収500万円の人が年間100万円の住宅ローン返済を行っていたら、返済負担率は20%となります。

住宅ローンをいくら借り入れるか考える時には、これらが重要な意味を持ちますので押さえておきましょう。

「借入可能金額」と「返済できる金額」の違いを知ろう

住宅ローンの借入金額と聞いて、どんなイメージを持つでしょうか?

「銀行が提示してくれたお金がそのまま借入金額じゃないの?」と思った方は、まず「借入可能額」と「実際に返済できる金額」の違いについて理解しておきましょう。

- 借入可能額 : 金融機関が独自の基準で審査して出した融資可能な上限金額

返済負担率は高め(30%~35%)、審査金利も高め(3%~4%)に設定されている - 実際に返済できる金額 : 現実的に家計の中で負担にならずに生活していける返済金額

返済負担率は20~25%が妥当。金利は実際の実行金利をもとに算出

借入可能額は銀行が「〇〇円までなら貸してあげますよ」という上限の金額です。

そのため銀行から2,500万円の融資が可能と提示されても、実際にその金額を数十年にわたって返済し続けられるかどうかは自分で判断しなければなりません。

銀行は、「これからこの家庭は教育費がたくさんかかるから返済が苦しくなるかもな」といった事情は考慮しません。

年収や勤務先などの情報から判断するため、実際に返済できる額と借入可能額に差がひらいてしまうことがある点に注意する必要があります。

年収別にみた住宅ローンの借入金額

では、実際に年収別に借り入れられる住宅ローン金額を見てみましょう。

ここでは借入可能額ではなく、実際に近い返済可能な金額として以下の条件を用いて算出しました。

条件:返済期間35年、金利1%、返済負担率25%

| 年収 | 借入られる住宅ローン金額 |

| 300万円 | 22,140,000円 |

| 350万円 | 25,830,000円 |

| 400万円 | 29,520,000円 |

| 450万円 | 33,210,000円 |

| 500万円 | 36,900,000円 |

| 600万円 | 44,280,000円 |

| 700万円 | 51,660,000円 |

| 800万円 | 59,040,000円 |

2,500万円借り入れられる年収は、最低350万円必要であることが分かります。

ただし返済負担率を20%まで抑えると、年収450万円ないと2,500万円借りるのは厳しくなります。

固定金利でシミュレーション!2,500万円の住宅ローン返済額は月々いくら?

固定金利で受託ローンを組んだ場合の返済額をシミュレーションしてみましょう。

住宅ローンの借り入れ額が2,500万円、金利1%で返済期間35年で組んだ際の月々の返済額は70,571円になります。

参考までに他の借入額とも比較して見ましょう。

| 借り入れ額 | 月々の返済額 |

| 2,500万円 | 70,571円 |

| 3,000万円 | 84,685円 |

| 3,500万円 | 98,799円 |

借入額が500万円あがるごとに、15,000円程度毎月の返済額も増える計算となります。

では返済期間を5年間短縮し、30年で住宅ローンを借り入れした際の月々の返済額はいくらになるでしょうか。

返済期間30年の場合の返済額合計は?

同様に、住宅ローンの借り入れ額が2,500万円、金利1%で返済期間を短縮して30年で組んだ際の月々の返済額は80,409円になります。

住宅ローンの返済期間を5年短縮するだけで、月々の返済額が1万円ほど増額されます。

住宅ローンの利息額

返済期間30年で2,500万円の借り入れをした場合の利息額は3,947,556円となり、住宅ローンの返済額合計は28,947,556円となります。

借り入れ額は住宅を購入するにあたっての住宅価格です。

住宅ローンでは当然利息分が上乗せされるため、返済額合計が借り入れ額2,500万円よりも高くなるといった仕組みになります。

ここでは固定金利で計算をしましたが、変動金利の場合も見ていきましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

変動金利でシミュレーション!2,500万円の住宅ローン返済は月々いくら?

住宅ローンの借り入れ額が2,500万円、金利0.5%で返済期間35年で組んだ際の月々の返済額は64,896円になります。

固定金利よりも変動金利の方が金利が低いため、固定金利での月々の返済額と比較してお得感がありますし、変動金利の方が月々の返済額を7万円以下まで減額することができます。

ただし、これは当初の金利が35年間変わらなかった場合のシミュレーションです。

もし10年毎に金利が1%ずつ上昇した場合は、毎月の返済額も73,178円、78,607円と増えていきます。

固定金利と同様に、他の借入金額の場合とも比較して見ましょう。

| 借り入れ額 | 毎月の返済額(金利0.5%) | 毎月の返済額(金利1.5%) | 毎月の返済額(金利2.5%) |

| 2,500万円 | 64,896円 | 73,178円 | 78,607円 |

| 3,000万円 | 77,875円 | 87,814円 | 94,329円 |

| 3,500万円 | 90,854円 | 102,450円 | 110,050円 |

借り入れ金額が大きくなる程、金利上昇の影響が大きくなります。

では返済期間30年の場合はどうなるでしょうか。

返済期間30年の場合の返済額合計は?

変動金利住宅ローンの借り入れ額が2,500万円、金利0,5%で返済期間を短縮して30年で組んだ際の月々の返済額は74,797円になります。

住宅ローンの利息額

前述の返済期間30年で2,500万円の借り入れをした場合の利息額は1,926,867円となり、住宅ローンの返済額合計は26,926,867円となります。

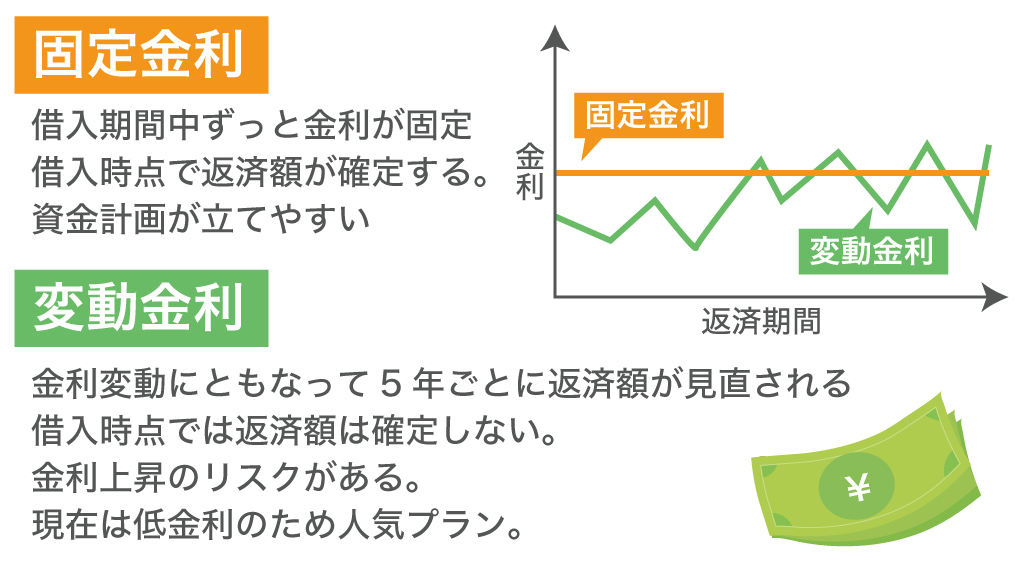

月々の返済額を固定金利と変動金利で比較してみると変動金利の方がお得なように見えますが、変動金利は金利が変動していくので注意が必要です。

変動金利は5年ごとに金利が見直され、契約当初より金利が上がった場合、月々の返済額や返済額合計が増加する可能性があります。

固定金利は借り入れ期間中ずっと金利が固定されるため借り入れの時点で総返済額も確定し、資金計画がたてやすいメリットがあります。

一方変動金利は現在低金利が続いているため人気のプランですが、世界的な経済状況にも影響を受けますので、金利上昇のリスクも含めて検討するようにしましょう。

ライフスタイル別!賢い住宅ローンの組み方

変動金利、固定金利の具体的な例をみてきたところで、それでは現在のライフスタイルに最も合った住宅ローンの組み方とはどのようなものなのでしょうか?

ライフスタイル別に住宅ローンの組み方を考えてみましょう。

夫婦二人世帯・子供が小さい世帯

結婚したばかりの夫婦の場合、まだ貯蓄額も少なく生活に大きなゆとりはないかもしれません。

または、共働きだった夫婦が出産をきっかけに妻が退職し、一時的に収入が減っている状態も考えられます。

このような家庭の場合、低金利で借りられる変動金利がおすすめです。

変動金利の住宅ローンは返済額を抑えられるうえ、妻の復職などで余裕が出たら繰り上げ返済を行うことでさらに返済額を減らすことができます。

子育て真っ盛り世帯

お子さんの子育てが始まると、大きくなるにつれて教育費がどんどんかさむようになります。

特に中学生から大学生にかけては一番教育費がかかる時。

このようなタイミングで住宅ローンを組む場合は、固定金利がおすすめです。

もし早くからマイホーム購入を計画していたのであれば、頭金をできるだけ多く準備し住宅ローンの借入額を少なくすることができます。

固定金利であれば返済額が大きくなるリスクはないので、当初から資金計画をしっかりと立てたうえで子供の教育プランを練ることも可能です。

固定金利の金利の高さが気になるのであれば、期間選択型の固定金利を利用するのも良いでしょう。

教育費が一番かかる5年や10年だけ固定金利を選択してその間の返済額上昇リスクを押さえ、教育費への出費が落ち着いたタイミングで変動金利を選択するというのも一つの方法です。

子育てが終了した世帯

子供が大きくなって教育費がかからなくなると、そこから夫婦ふたり中心の生活になります。

サラリーマンの方であれば年収も増え、生活に余裕が出る時期でしょう。

一方でこの時期から住宅ローンを組もうとすると、定年退職までの期間が短いため長期のローンを組むことが難しくなる時期でもあります。

こうした世帯におすすめなのは変動金利の住宅ローンです。

住宅ローンの返済期間が短いということは、逆を言えば金利上昇のリスクに晒される可能性も低くなるということ。

そのため、低金利の今借入れることはメリットとなるでしょう。

頭金を多く入れ借入額を減らしたり、繰り上げ返済を上手に利用すれば更なるリスクヘッジとなります。

但し、老後の備えとして貯蓄も十分に確保する必要がある点には注意が必要です。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンを利用すると「もらえるお金」

住宅ローンを利用するともらえるお金があります。

ひとつは「住宅ローン控除」という制度で、もうひとつは「すまい給付金」という制度になります。

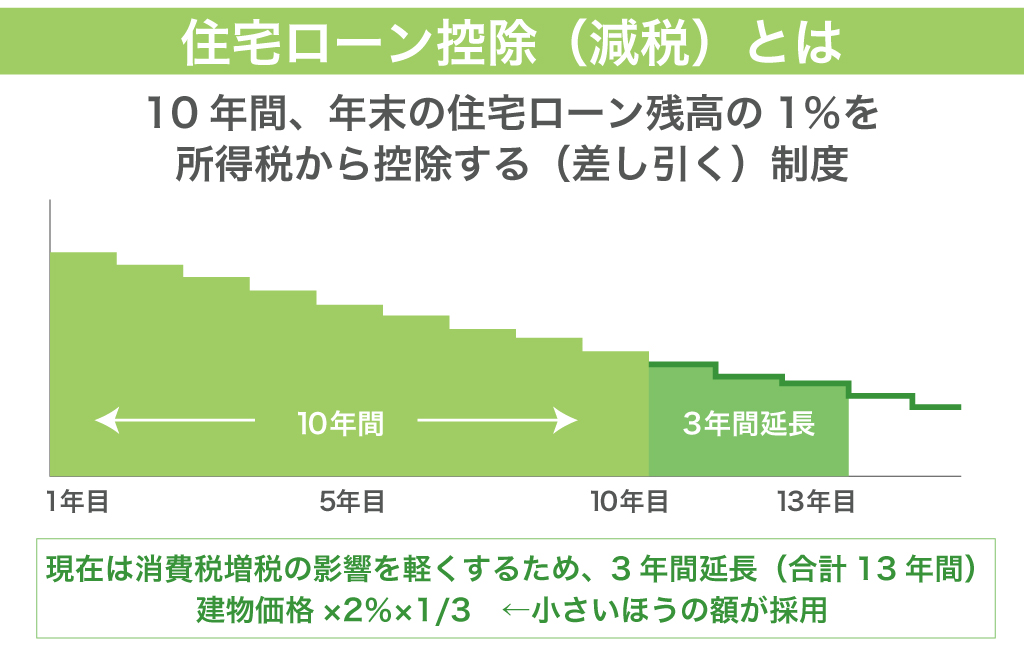

住宅ローン控除とは

住宅ローン控除という制度は住宅ローンを契約した初年度から10年または13年の期間中に毎年お金が戻ってくる制度になります。

企業に雇用されている人は年末に年末調整をしていると思いますが、年末12月時点の住宅ローンの残債額から1%の還付を受けることが可能です(初年度は確定申告が必要)。

還付される住宅ローン控除は給与から引かれている所得税額が上限金額になります。

例えば年間の所得税が20万円引かれている人で、年末時点で2,300万円の住宅ローンの残債がある場合は、その1%にあたる23万円ではなく20万円が還付されます。

住宅ローンを組んだ最初の年は自分で確定申告が必要となり、2年目からは会社に年末残高証明書を提出することで年末調整での還付が可能となります。

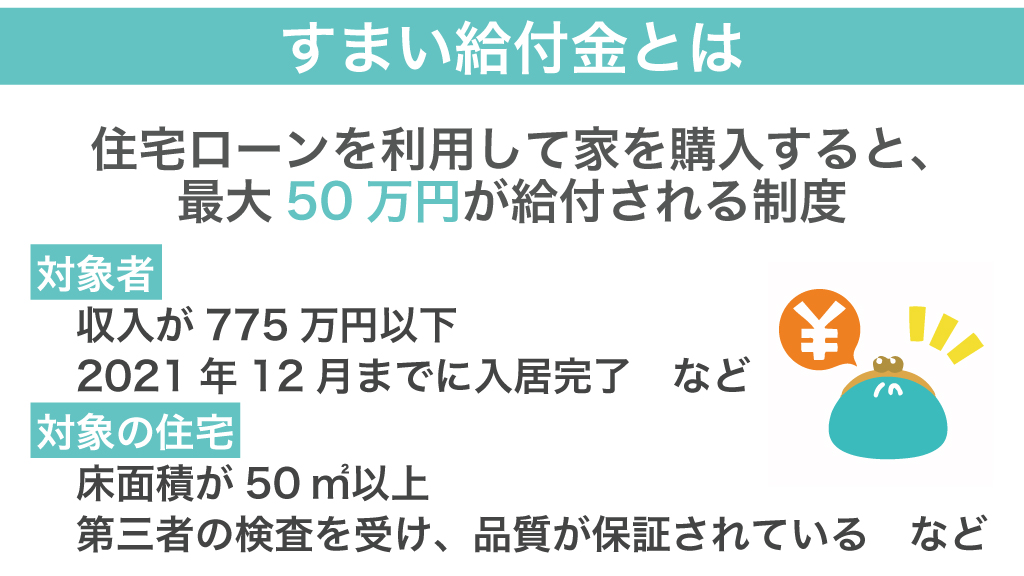

すまい給付金とは

すまい給付金という制度は住宅ローンを組んで住宅を購入した人に対して、還付金が支給される制度のことです。

すまい給付金は消費税増税が行われるタイミングで政府が創設した還付金の制度となり、現在では年収が775万円以下で住宅ローンを利用して住宅を購入するということを条件に最大で50万円が還付されます。

但し、50歳以上の人で住宅を購入した人に関しては、住宅ローンを利用していなくても対象であるという基準もありますので、50歳以上の人で現金での住宅購入を考えている人はすまい給付金についても確認しておくことをおすすめします。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンの延滞と滞納で起こる3つのリスク

住宅ローンの返済をしていく中で、延滞と滞納は誰にでも起こり得るリスクです。

住宅ローンは長期間の借り入れになるため、リストラや転職での失敗、ケガや病気で仕事を失うなどといった理由で返済が困難になるという人も少なくありません。

その場合、優遇金利が適用されなくなり、さらに滞納が3ヶ月以上続くなどした場合は住宅が競売にかけられたり、自分の意思とは関係なく強制的な効力が発生することになります。

住宅ローンを延滞や滞納をしてしまう起こることについて、詳しく解説していきましょう。

優遇金利が適用されなくなる

前述で住宅ローンの金利には店頭金利と優遇金利、審査金利があると説明しました。

この中で優遇金利は、借入審査でその人に合わせた優遇幅が割り引かれた金利です。

住宅ローンの延滞が続くと信用を失うことになるため、金利の優遇を受けられなくなる可能性が高く、0.6%で借り入れしていた住宅ローンの金利が2%を超える店頭金利になってしまうことが起こるのです

金利が1%上がるだけでも月々の返済額や返済額合計は大きく増加するため、当初の予定よりも家計に負担がかかり住宅ローンの返済がさらに厳しくなるリスクがあります。

結果的に任意売却でマイホームを手放すことにもなりかねず、注意が必要です。

住宅が競売にかけられる

住宅が競売にかけられる場合は住宅ローンの滞納が続いた時で、住宅ローンの滞納が3ヶ月続くと競売にかけられる可能性が高くなります。

住宅ローンを滞納して1ヶ月目は督促状が届き、滞納して2ヶ月目には住宅ローンを一括で返済しなければ競売にかけますといった通知が届きます。

そのまま放置しておくと3ヶ月目には「競売開始決定通知」が届き、意思に関係なく売却の手続きが行われます。

競売というのは確実に売却して返済額を回収するため、非常に安価で売却されます。

競売にかけられてしまうとそれ以上の対処方法がなくなってしまうため、返済が苦しくなった時点で金融機関へ相談することが重要です。

無担保の借金を背負う

競売にかけられた売却益は住宅ローンの返済にあてられますが、安価での売却のため住宅ローンの残債額よりも下回るケースが多く、残った金額は借金として残ります。

住宅ローンの返済ができなくなったために住宅を失い、借金まで背負わなければなりません。

その先の借金返済は難しいと同時にその借金を一括で返済しなさいという事態になります。

当然できない話となり、最終的には自己破産するなどといったケースも見受けられますので、住宅ローンの返済が厳しくなりそうだとわかった時点で借り入れしている金融機関に相談をすることをおすすめします。

まとめ

2,500万円の住宅ローンは無謀ではありませんし、マンションや住宅などの物件価格が高騰していく中では2,500万円の住宅ローンはそう高くない金額です。

しかしながら万が一住宅ローンの返済が滞った場合、非常に厳しい事態になりかねません。

住宅の売却を考える人は任意売却として不動産会社に依頼し、滞納する前に行動することをおすすめします。

生活していくうえでリスクはついてくるものですから、リスクヘッジができる環境を自分で整えて住宅ローンの契約をすることが最適です。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒