promotion

住宅ローンの返済が終わっていないけれど自宅を売りたいというケースも多くあります。

そんな中住宅ローン残債がある状態で売却することができるのかどうか不安に思う人も多くいます。

しかし住宅ローン残債がある場合でも自宅を売却することは十分可能です。

本記事では住宅ローン残債のある家を売るときのコツや注意点、住み替え時のポイントなどについて記載しています。

住宅ローン残債や住み替えのコツを押さえて、失敗しない自宅売却をしましょう。

また、近年の不動産価格の高騰により、現在不動産が高値で売却できる良い市況が続いています。

今のタイミングを狙って不動産を売却しようと考えている人も多いと思うのですが、売却時に絶対にやってはいけないことを知っていますか?

それは、「1~2社程度の不動産会社にだけ、査定を依頼すること」。

一般的な商品とは異なり、不動産には決まった価格がありません。査定を依頼した不動産会社によって500万円以上査定額が違うこともあります。

もしあなたが1~2社にだけ不動産査定を依頼して適正価格より低い査定額が提示された場合、本来売れるはずだった金額よりも数百万円安く売りに出してしまう可能性があります。

具体的な事例を挙げてみましょう。あなたが売却予定の不動産の本来の適正価格が「3,000万円」だったとします。

たまたま査定に出した2社の不動産会社の査定額が「2,700万円」と「2,650万円」だった場合、あなたはどう思うでしょう?

適正価格を知らないあなたは、

「なるほど。プロが言うのだから、2,700万円ほどが妥当なのだろう。」

と判断し、2,700万円前後で売りに出すでしょう。

本来であれば3,000万円でも売れた物件を、300万円も安い金額で手放してしまったわけです。高級な車が買えるほどの大金をドブに捨ててしまったわけですね。

「適正価格で売り出すことが大切なのはわかったけど、どうやって適正価格を調べることができるの?」

と疑問に思われますよね。不動産の適正価格を把握する方法は、ずばり「5社以上の不動産会社に査定を依頼すること」です。

1~2社では査定額が偏ってしまうリスクがありますが、5社以上に査定を依頼することで、査定額の偏りを避けて適正価格を把握しやすくなります。

昨今では、条件にあった不動産会社にまとめて見積もりを依頼できる「一括査定サイト」や「AI査定」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

| 上場企業「NTTデータグループ」が運営。全国で厳選された1,500社に査定を依頼できる。全国的に不動産会社と提携しているのでバランスが良く必ず利用しておきたい。 東急リバブル、住友不動産ステップ、三井のリハウス、小田急不動産、野村の仲介+、三菱地所の住まいリレーなどの大手にまとめて査定を依頼できる唯一の一括査定サイト。 ソニーグループの技術を活用したAI査定と、原則「片手取引」を採用するエージェント制が特長。売却エージェントは買主側と兼務せず、戦略立案から広告出稿まで売主の利益最大化にフォーカス。首都圏・関西の主要都市に強い。対象エリアに物件があれば必ず使いたいサービス。 |

-1200-1-1024x427.png)

当サイトのイチオシは「HOME4U」ですが、HOME4Uだけに査定を依頼すると、査定可能な会社が数社しか出てこない場合もあります。

そのため、

といったように、エリアごとに2つのサービスを併用してみてください。2社を活用することで、確実に適正価格を把握することができますよ。

※追記

SREリアルティや、すまいvalueが対応していない地域の方は、選択肢としてイエウールを活用して下さい。メインは上記3サービスで比較しつつ、イエウールを加えることで相場の取りこぼしを防ぎやすくなります。

どの一括査定サイトも上場企業が関連・運営しているため安心ですし、厳選された不動産会社のみと提携しているので悪徳業者に依頼してしまうリスクを回避できます。

査定を依頼したからといって無理な営業などもなく完全に無料で利用できるので、不動産売却で数百万円損しないためにも、ぜひ活用してみて下さい。

HOME4Uで無料一括査定(全国OK)⇒

SREリアルティで無料査定(首都圏/関西エリア)⇒

すまいValueで無料一括査定(大手6社に一括)⇒

イエウールで無料一括査定⇒

それでは解説をはじめていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

もくじ

住宅ローン残債がある家は売れる?

住宅ローン残債がある家でも売却することは可能です。

今手持ちの資金で住宅ローンを完済できなくても、家を売ったお金で住宅ローンを完済することで引き渡すことができるからです。

例えば住宅ローン残債が1,000万円で、手持ち資金が500万円だったとしても売却代金が500万円以上あれば住宅ローン残債を消すことができます。

また、住宅ローン残債がある物件だからといって買い手側が嫌煙する事例はほとんどないため、通常の物件と同じように売ることができます。

ただし住宅ローン残債がある自宅の場合は事前に把握しておくべきコツがあるので、以下で勉強しておきましょう。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

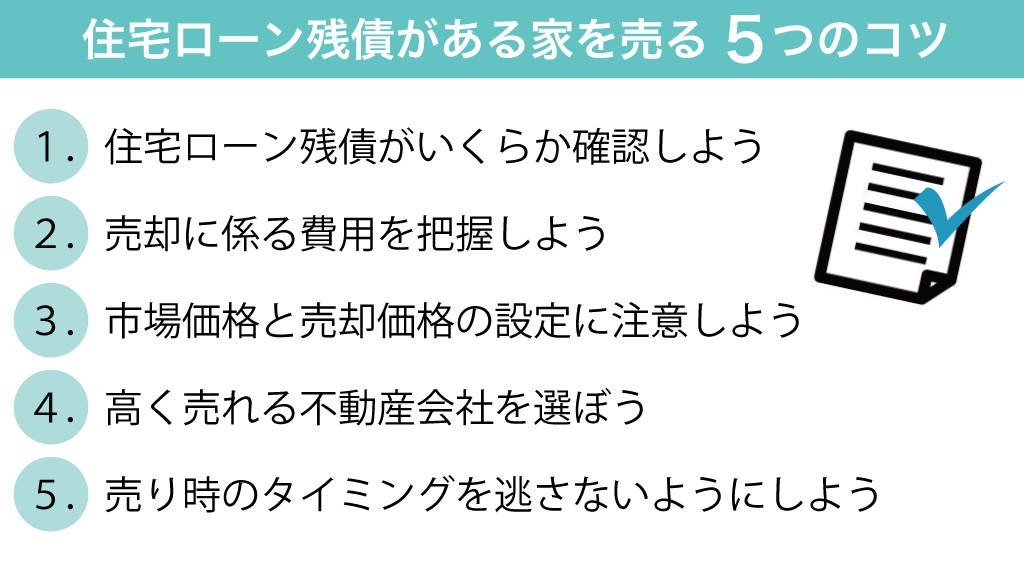

住宅ローン残債がある家を売る5つのコツ

住宅ローン残債がある家は通常の家と比べて売却価格や資金計画が重要となります。

売却価格とローン残債、そして手持ち資金をよく確認しておかないと、売却時に住宅ローンが完済できなくなってしまうからです。

そこで住宅ローン残債がある家を売る際に押さえておきたい5つのコツについてこちらで説明します。

1.住宅ローン残債がいくらか確認しよう

まずは、住宅ローンの残債がいくらなのかを知る必要があります。

確認方法としては、毎年金融機関から送られてくる「残高証明書」を見るのが最も分かりやすいでしょう。

年末時点での残高ではありますが、おおよその残債を知ることは出来ます。

その他には、ローンを借り入れている金融機関からの「返済予定表」を見る方法や、ウェブサイト上で閲覧可能な金融機関もありますので利用してみると良いでしょう。

2.売却にかかる費用を把握しておこう

住宅ローン残債がある自宅を売却する際には、諸費用を把握しておく必要があります。

売却価格から諸費用を差し引いたことにより住宅ローンを完済できなくなる場合があるからです。

売却したら、その価格まるごとが自分のものになるわけでは残念ながらないのです。

例えば住宅ローン残債が1,000万円だとして、手持ちが100万円、売却価格が900万円だったとしても諸費用で数十万円かかればローンを完済することができません。

売却時にかかる費用については以下の通りです。

売却時の諸費用の内訳や相場!

売却時にかかる諸費用の内訳や相場はこちらです。

| 項目 | 費用 |

| 仲介手数料 | 売却価格の3%+6万円に消費税 |

| 印紙代 | 1万円~3万円 |

| 登記費用 | 2万円~3万円 |

売却時の大きな諸費用として仲介手数料があります。

売却価格によって計算式が変わるのですが、1,000万円以上の場合は上記の通り3%+6万円に消費税を乗じた金額となります。

売却価格が1,000万円以下の場合は以下の計算式で算出するかたちです。

| 売却金額 | 計算式 |

| 200万円以下 | 売却価格の5%に消費税 |

| 200万円超~400万円以下 | 売却価格の4%+2万円に消費税 |

また、引き渡す際には住宅ローンの抵当権を抹消する必要があり、その際に登記費用がかかります。

司法書士に依頼することで2万円~3万円程の費用がかかります。

3.市場価格と売却価格の設定に注意しよう

住宅ローン残債がある場合には売却価格の設定を市場価格になるべくあわせるようにしましょう。

住宅ローン残債があるとついつい市場価格よりもはるかに高い金額で売却しようと希望する人がいますが、結果的に販売が長期化する理由となります。

例えば市場価格が1,500万円の物件になのに1,800万円や2,000万円で売りに出したとしても売れる確率は極めて低くなります。

売却が長期化してから販売価格を下げたとしても、長期間売却に出している物件には何か理由があると思われてしまい、買主が現れにくくなるケースもあるからです。

もちろんローン残高にあわせた金額設定にしないと手持ち現金が必要となってしまうため、低すぎる価格を付けるのは難しいのですが、なるべく市場価格に沿った金額設定にしましょう。

4.高く売れる不動産会社を選ぼう

住宅ローン残債がある物件をできるだけ高値で売るためには、不動産会社選びが重要です。

不動産会社の販売方法や戦略によって成約価格が変わるケースが多いからです。

例えば魅力的な広告チラシや物件ページを作成してくれる不動産会社のもとには、多くの問い合わせがくる可能性が高くなります。

一方で間取りを載せただけのチラシや、写真を1,2枚しか載せていない物件紹介ページなどでは問い合わせが発生せず、結果的に販売価格の値下げを提案される可能性があるからです。

魅力的な広告や宣伝を行っている不動産会社を選ぶようにしましょう。

4.売り時のタイミングを逃さないようにしよう

物件を売るタイミングを逃してしまうと、販売が長期化する可能性や価格が低くなってしまう可能性があります。

戸建やマンションは築年数によって毎年資産価値が減少していく傾向があるため、早く売却したほうが高く売れる可能性があるからです。

例えば戸建は築20年~25年経過すると、建物の資産価値はほぼなくなってしまい土地だけの評価となってしまいます。

マンションも同様で築20年~30年近くで購入時の半値以下となる可能性があります。

売り時を逃さずに、なるべく早い段階で売却するのがポイントです。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

オーバーローンでも売れる?住宅ローン残債が売却価格より高くても売却する3つのポイント!

住宅ローン残債が売却価格以上の金額となっているケースをオーバーローンといいます。

手持ち資金がないのに住宅ローンが売却価格よりも高いとなれば、住宅ローン残債を消すことができず、売ることができないのではと心配になる人もいますよね。

そこでオーバーローンでも自宅を売却するための3つのポイントについてお伝えします。

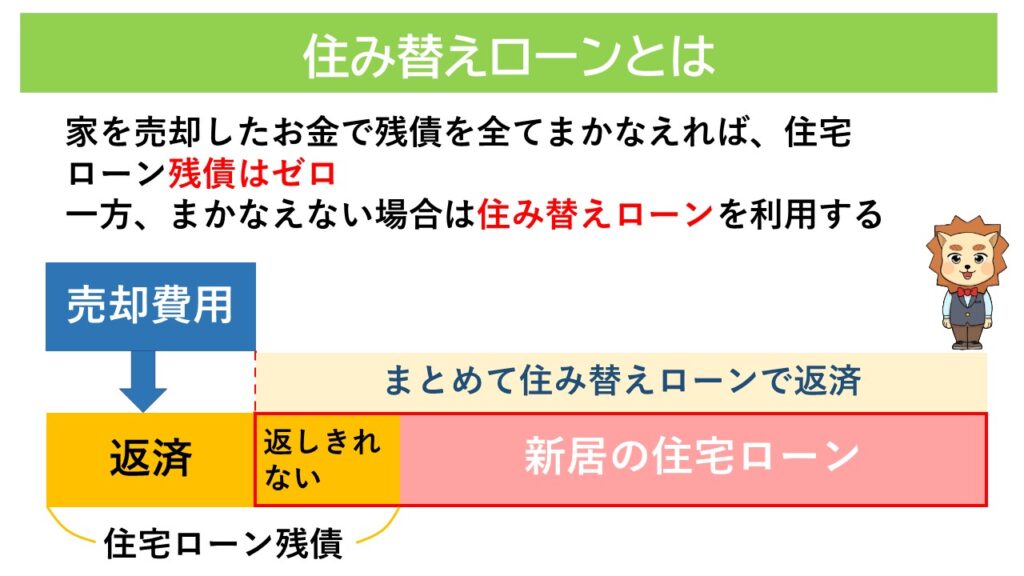

住み替えローンを利用する

自宅を売却して新居を購入する住み替えの場合は、住み替えローンを利用することができます。

住み替えローンとは、今の残債と新居の購入ローンをまとめて一つの住宅ローンとして借入するシステムです。

例えばローン残債が1,500万円あり、売却価格が1,000万円、新居の購入代金が2,000万円だった場合で考えてみましょう。

本来であれば住宅ローン残債が売却価格を上回るため売却ができません。

しかし、住み替えローンを利用して残債と売却価格の差額分の500万円と新居の2,000万円を合わせた2,500万円の借入をすることで自宅売却と新居購入をすることが可能となるのです。

住み替えローンのメリット・デメリット

住み替えローン利用時のメリットがこちらです。

- ローン残債が売却価格より高くても売却できる

- 自己資金を使わずにすむ

住み替えローンを利用することで自己資金を使わずに売却をすることが可能です。

一方で住み替えローンのデメリットはこちらです。

- オーバーローンとなる

- 売却金額が確定しないと購入物件を決められない

住み替えローンで新居を購入する際に、今ある残債分も含めたローン金額となるので実際の資産価値を超えたローン、つまりオーバーローンとなってしまいます。

そのため返済金額の負担が大きくなることや、また次回売却する際に売却価格で残債を消せない可能性が高くなります。

また、売却価格が決まらないと購入物件の価格を決められないため、スケジュールがかなりタイトになるのがデメリットです。

売却と購入を同時に進める必要があるため、土日や平日の夜などで手続きを次々と行う必要がでてきます。

特例や控除制度を利用する

家を売却して住み替えるときに利用できる特例は2つあります。

- 譲渡損失の繰越控除

- 住宅ローン控除

譲渡損失の繰越控除は、5年以上居住した家を売却して損失が発生した場合に利用できる特例です。

その年の所得と「損益通算」することができ、税金の還付を受けられる可能性があります。

また、買い替えて新たに住宅ローンを組む場合には「住宅ローン控除」を受けることができます。

住宅ローン控除は、住宅ローンを借り入れてから10年間(現在は特例で13年間)毎年のローン残高の1%の金額を所得税から控除されるというものです。

どちらも利用すればとてもお得ですので、しっかりと申請したいところです。

親や親族などから借入する

ローン残債と売却価格の差額分について、親や親族などから借入して現金を用意するという方法もあります。

手持ち資金がない場合でも残債を一括で返済することができます。

ただし両親などからの借り入れは贈与にあたるケースもあるため、できれば親族といえども契約書を作成して契約年月日や借入金額、返済条件や利率などを記載した書面を作成しておくのがおすすめです。

任意売却を活用する

自宅を任意売却することで、残債がある状態でも競売よりも高値で自宅を売却することができます。

住宅ローンを返済できなくなると、金融機関から物件を差し押さえられて競売にかけられて強制的に売却をすることとなります。

競売だと裁判所を通して売却することになるのですが、売却価格は相場の7割~8割近くという安い金額となるのです。

しかし任意売却とは裁判所ではなく、金融機関の許可をもらった後に一般の不動産会社を通じて売却する方法のため、競売よりも高く売ることが可能です。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

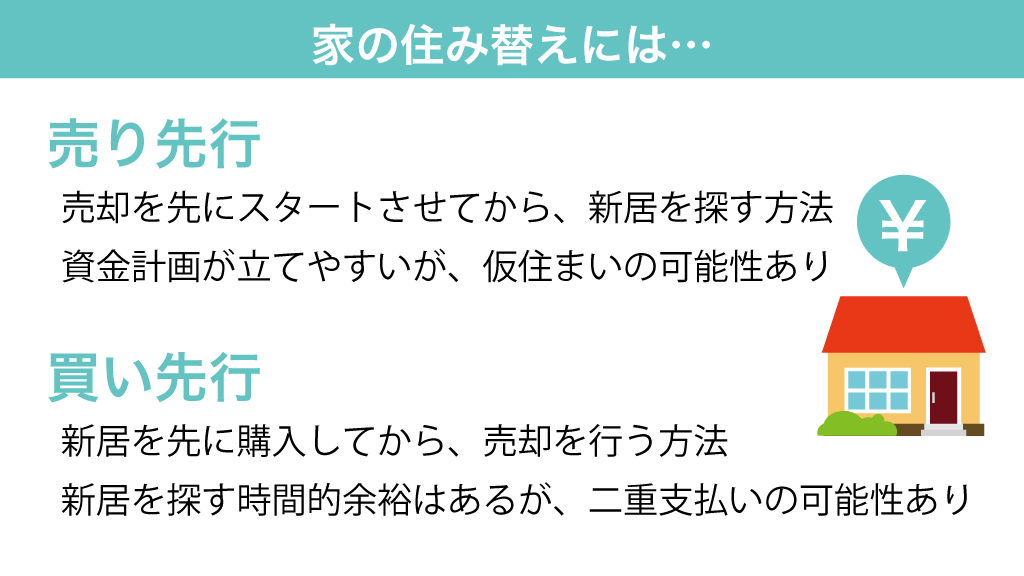

住宅ローン残債があるときの住み替えは「売り先行」?「買い先行」?

今の自宅を売却して新しい新居を購入することを住み替えといいますが、住み替えには2つのパターンがあります。

売却を先に開始して後から新居を探す売り先行と、購入物件を先に探してから売却活動を開始する買い先行というかたちです。

こちらではそれぞれのメリットやデメリット、そして特徴などについて説明します。

先に売却をしてから購入先をみつける(売り先行)

売り先行の場合の特徴はまず売却活動をスタートして、後から購入物件を探します。

売り先行のメリットやデメリットについてはこちらです。

売り先行のメリット

- 購入物件の価格を売却価格から選ぶことができる

- 売却に時間をかけることができて高く売れる

売り先行の場合は売却期間を長くとることができるため、高く買ってくれる人を見つける時間の余裕があります。

また、購入物件の価格を売却価格によって変えることができるため、無理のない資金計画を立てることができます。

売り先行のデメリット

- 購入先がみつからないと仮住まいが必要となる

- 希望物件が売れてしまう可能性がある

売り先行は先に売却を進めるため、購入先がみつからないと家が一時的になくなってしまう可能性があります。

その場合仮住まいが必要となり労力や時間がかかってしまいます。

また、売却を待っている間に欲しかった物件が売れてしまう可能性があるのもデメリットです。

先に購入先を見つけてから売却する(買い先行)

先に購入先を見つけて契約をし、その後売却を本格的に進めるのが買い先行です。

買い先行のメリット・デメリットについてはこちらです。

買い先行のメリット

買い先行のメリットはこちらです。

- 購入先を選ぶ時間の余裕がある

- 仮住まいのリスクがない

買い先行は購入先が決まってから売却を始めるため、購入にかける時間を長くとることができ、納得いく新居を探すことができます。

また、先に売却して家がなくなるという仮住まいのリスクがないのもメリットです。

買い先行のデメリット

買い先行のデメリットはこちらです。

- 売却の時間に余裕がない

- 二重の支払いになる可能性がある

買い先行は購入の契約をしてから売却を進めるのですが、購入と売却の決済は同じタイミングにする必要があるため売却期間に余裕がありません。

そのため、急いで売却することになり、結果的に相場よりも安い価格で売らざるをえない状況になることもあります。

また、売却が決まらないまま購入が進んでしまうと現在のローンと新居のローンの二重支払いとなる可能性もあります。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

住宅ローン残債がある家を売る流れを確認!

住宅ローン残債がある家を売却する際の流れについてこちらで説明していきます。

- 一括査定で比較検討

- 媒介契約

- 売却活動

- 売買契約

- 決済&引き渡し

順に見ていきましょう。

1.一括査定で比較検討

住み替えで買い先行の場合でも、まずは査定から始めるのがおすすめです。

買い先行でも査定で自宅が大体いくら位なのか把握しておくことで、選ぶ価格帯を大まかに把握することができるからです。

この際に一括査定を利用することで、一度に複数の不動産会社に査定を依頼することができるため、それぞれの査定価格を比較して相場を把握することができます。

一括査定はインターネット上で簡単かつ無料で依頼できます。

一括査定を依頼したからといってすぐ売却する必要はないので、急ぎではない方も目安を知る意味で利用してみるのがおすすめです。

2.自分にあった媒介契約を選ぶ

不動産会社と結ぶ契約のことを「媒介契約」と呼びます。

媒介契約には、以下の3種類がありそれぞれ制限が異なります。

- 一般媒介契約 複数の不動産会社と契約できる。

- 専任媒介契約 1社とのみ契約できる。

- 専属専任媒介契約 1社とのみ契約できる。自分で見つけた買主も必ず仲介会社を通す必要がある

住み替えの場合は、専任媒介契約か専属専任媒介契約を利用すると手続きが楽になります。

一般媒介契約を選ぶと複数社と契約することができますが、住み替えの場合はただでさえ売却手続きと購入手続きで忙しくなるため、複数の不動産会社と連絡や手続きをする負担が大きくなるからです。

ただし、売り先行で売却に時間をかけたいという人は一般媒介で複数の不動産会社と契約する方法も一つの手です。

多くの不動産会社に販売を依頼することでより間口を広げることができます。

3.インターネットを上手に利用して売却活動を行う

売却方法についてはインターネットへの掲載や広告チラシがメインとなります。

不動産会社に問い合わせがあると、内覧に向けての段取りなどを調整することになります。

空き家の場合は鍵を不動産会社に預けて自由に内覧を依頼できますが、居住中の場合は不動産会社と日程を調整して内覧の準備をする必要があります。

ただし、内覧中は不動産会社の担当者がすべて説明をしますので、売り主はあくまで買主から直接質問されたことにだけ答えていれば大丈夫です。

あまり売主が率先的に説明や案内をしてしまうと、買主側に必死に売ろうとしている印象を与えてしまうため、逆効果になることもあります。

4.売買契約では特約なども確認

内覧者が購入の意思を表す購入申込書を提出してきたら、条件などをすり合わせて売買契約となります。

この売買契約時には特約をよく確認しておきましょう。

例えば買主が住宅ローンを利用する場合はローン特約が利用されることがほとんどです。

ローン特約とは買主が一定期間内に住宅ローン審査を通過しなかった場合に契約を白紙に戻すことができるという特約です。

つまり住み替えで売却が決まったとしてもローン特約で白紙に戻ってしまう可能性があるということです。

ローン特約の期日やすでに事前審査に通過している買主なのかも契約時に確認しておくことで、不測の事態に備えることができます。

5.決済のタイミングと手元に入る資金を確認

売買契約の後は買主の住宅ローン手続きなどを待つ必要があるため、1カ月~1か月半近く待つことになります。

そしてその後決済で代金を振り込んでもらい、代わりに鍵を引き渡す流れとなります。

住み替えで買い先行の場合、この売却の決済のタイミングと、購入先の決済タイミングを合わせる必要がでてきます。

よくあるスケジュールは、午前中に売却の決済を行い住宅ローン残債を解消、その上で午後に購入先の決済を行い引き渡しを受けるというものです。

ただ、引っ越しをこの1日のスケジュールの中に組み込むのは実際難しいため、「引き渡し猶予」として1週間程度もうけることもあります。

この辺りは、不動産会社とよく打ち合わせしてスケジュールをあらかじめ確認しておきましょう。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

住宅ローン残債がある場合の買換え特約を利用しよう!

住宅ローン残債がある自宅を売る場合には、買換え特約を利用することでもし購入先が買えなかった時のリスクを減らすことができます。

買換え特約とは期限までに一定以上の金額で売却できなかった場合、購入先の契約を白紙に戻すことができるという契約です。

例えば売り先行で住み替えをする際に、売却代金で新居を買う計画を立てていたケースの場合、売却がうまくできないと購入先の資金が不足してしまいますよね。

しかし買換え特約を購入先との契約で入れておくことで、万が一売却がうまくできなかった場合に購入先との契約を白紙に戻すことができるのです。

この買換え特約を入れていないと、たとえ自宅が売れていなくても新居を買わなければいけません。

契約を解除するのには違約金がかかってしまいますので、購入先との契約には買換え特約をいれてもらうようにしましょう。

居住中の家を売る3つのポイント

住み替えで自宅を売却する場合、空き家ではなく居住中のまま売るケースも多いです。

しかし空き家と違って居住中の物件には気を付けておくポイントが3つあります。

住みながら売るにはどういったことに気を付けたら良いでしょうか?

内覧時に向けた準備をしておく

居住中の場合は内覧前に物件をよく見せるための準備をしておきましょう。

内覧時は最初の印象がとても重要なので、ちょっとした工夫で成約率が大きく変わってくるからです。

例えば内覧時の30分前から窓をあけて空気の入れ替えをしたり、家の電気は全てつけて明るくしたりしておくことなどは基本です。

空気が重い、暗いなどの印象を与えてしまうとイメージが悪くなり、購買意欲を下げてしまう可能性があります。

その他、水回りは特に清掃を念入りに行ったり、極力部屋の中の荷物を減らして部屋を広く見せる工夫も大切です。

少しの工夫ですが、できることは最大限行って準備しておきましょう。

内覧時は不動産会社の担当者に任せる

内覧時に売主自らが率先して物件の案内や説明をしてしまうと、買主にあまりいい印象を与えないケースがあります。

売主が必死になって売ろうとしている印象を与えてしまうからです。

そのため、内覧時は不動産会社の担当者に案内を任せて、買主から質問があった時にだけ答えるスタンスを保つようにしましょう。

不動産会社との連携がポイント

居住中の場合はいつでも内覧ができるわけではありません。

あらかじめ不動産会社の担当者には内覧が可能な時間帯や曜日を細かく伝えておくようにしましょう。

内覧の手配に手間取ると、その間に買い手側の気持ちが変わってしまい内覧自体がキャンセルとなるケースがあるからです。

土日は特に内覧者が多いため、できるだけ売却期間は土日祝日に内覧ができる体制を整えておくようにしましょう。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

住宅ローン残債がある家、こんな場合はどうする?

住宅ローンの残債がある家の場合、売却して住み替える以外にも「こんなことは出来るの?」という疑問にお答えします。

ここでは、賃貸と建て替えについて見ていきましょう。

住宅ローン残債があっても賃貸に出せるか

住宅ローンというのは、基本的に「住宅ローンを借りた人が住むための家」に対して貸し出されるお金です。

そのため、その住居を第三者に賃貸に出すことは基本的にはできません。

ただし、例外として転勤などのやむを得ない事情が発生した場合においては、賃貸が認められることもあります。

ただしその場合においては住宅ローン控除は受けられなくなります。

まずは賃貸に出すことを検討し始めた段階で、住宅ローンを借り入れている金融機関に相談する必要があります。

住宅ローン残債があっても建て替えはできるか

住宅ローン残債がある状態で、建て替えを行うことは可能です。

建て替えるための新たなローンと今の住宅ローンを組み込めるような商品がないかどうか、金融機関に相談しましょう。

新たに別の金融機関で住宅ローンを借り換えるという選択肢もあります。

いずれの場合でも、負担額は増えることになるため審査は厳しくなりしっかりとした資金計画が必須です。

金利や条件などをよく検討して、事前審査で借入可能額を確認したうえで建て替えの内容を決めていくのが良いでしょう。

住宅ローン残債がある家を売る場合の不動産会社選びのコツ!

住宅ローン残債がある家を売る場合には不動産会社選びが重要となります。

売却と購入という二つの手続きを行うため、不動産会社との連携がとても重要になるからです。

不動産会社選びのコツは主に以下の3つです。

- 信頼できる不動産会社かどうか

- 担当者の営業感が強すぎないか

- 中古物件の売却実績があるかどうか

不動産会社選びを適当にしてしまう人は多いのですが、住み替えや住宅ローン残債がある売却については資金計画やスケジュールの段取りが非常に重要となります。

過去に実績が豊富で担当者の知識や経験が十分な不動産会社を選ぶようにしましょう。

HOME4Uで無料一括査定(全国OK)⇒SRE不動産の無料査定⇒(対象エリアに物件がある方は◎)⇒

すまいValueで無料一括査定(都心部の人向け)⇒

イエウールで無料一括査定(地方の人向け)⇒

まとめ

住宅ローン残債がある自宅を売るとなると、ちゃんと売れるのか不安になる人も多いです。

しかし不動産会社と資金計画や手続きの打ち合わせをしっかり行っておけば、スムーズに手続きを進めて売却を成功することが可能です。

そのためには、知識と経験が豊富な不動産会社、そして顧客目線になって親身に話を聞いてくれる不動産会社を選ぶことが重要となります。

まずは一括査定などをうまく活用して、いい不動産会社を探して見極めるところから始めましょう。