promotion

<記事の情報は、2023年1月1日時点のものです>

住宅ローンを組むときに重要なことは金利タイプの選択です。

金利タイプは大きく分けて3つあります。

3つの中で今回は期間選択型固定金利と全期間固定金利についてご説明します。

まず初めに皆さまは固定金利にどのようなイメージをお持ちでしょうか。

- 金利が動かないから安定?

- 将来も安心?

- 金利が高い?

どれも正解ですし、固定金利にはもっと様々な魅力があります。

そして、もちろんデメリットがあることも確かです。

また、同じ固定金利でも期間選択型固定金利と全期間固定金利の2つがあり、それぞれに違いがあります。

今回は固定金利についてわかりやすく解説します。

固定金利を選択する方はもちろん、変動金利と迷っている方もぜひ目を通してみてください。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

固定金利の住宅ローンとは?変動金利との違いを分かりやすく紹介

固定金利とは、金利に変動があっても契約している期間内であれば、自分の住宅ローンの金利は変わらない金利タイプのことです。

固定金利ってどういうもの?変動金利とはどう違う?

住宅ローンの固定金利は、契約時点の金利が契約終了までの間、ずっと変わらないタイプの金利です。

住宅ローンの固定金利は「長期金利」と呼ばれるものに基づいています。

長期金利は「10年国債」をベースとしていて、その時点での国内外の景気の動向などに影響を受けて変動します。

そのため金利自体は常に変動しているのですが、固定金利で契約すればこうした変動の影響を受けることなく、契約期間が終了するまでずっと金利が変わることはありません。

そのため、住宅ローンを組んだ時点で毎月の返済額や総支払額が確定するため計画が立てやすい金利です。

一方変動金利は契約期間中、年に2回金利の見直しが行われます。

金利の見直しを受けて実際に返済額が変更されるのは5年ごとですが、このタイミングで返済額が減る可能性もあれば増える可能性もあります。

変動金利は住宅ローンを契約した時点では、総支払額などを確定することができないため計画が立てにくいという特徴があります。

変動金利は目先の金利がとても低いため現在人気の金利タイプですが、将来金利が上昇すれば返済額も増えるリスクがあるため注意が必要です。

固定金利の住宅ローンは2つに分けられる

固定金利の住宅ローンは、期間によってさらに2つに分けることができます。

- 期間選択型固定金利

- 全期間固定金利

違いを説明しましょう。

①期間選択型固定金利

期間選択型の固定金利とは、住宅ローンの一定の期間だけを固定金利にすることができる金利タイプです。

選択した期間は金利が同じで、期間終了後に再度固定金利を選ぶのか、変動金利に変更するのかを選択することができます。

例)35年ローンの場合

| 年数 | 1~10年目 | 11~25年目 | 26~30年目 | 31~35年目 |

| 選択する金利タイプ | 10年間固定金利 | 変動金利 | 5年間固定金利 | 変動金利 |

上記ように固定金利と固定金利を繰り返して選択することも可能です。

②全期間型固定金利

全期間型の固定金利とは、住宅ローンを借りている間はずっと金利が一定の金利タイプです。

35年間借入をすれば35年間金利が同じですし、20年借りても20年間ずっと同じ金利で返済します。

期間選択型の固定金利とは違い、途中で他の金利プランに変更することはできません。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

変動金利より固定金利の住宅ローンの方がいい2つの理由

![]()

固定金利には変動金利にはないメリットが2点あります。

①将来の設計を立てやすい

固定金利を選択すると、将来の貯蓄設計がしやすいです。

直近の支出を安定させたい方は、金利の低い期間選択型固定金利を、長い将来の支出を安定させたい方は長期間の固定金利をおすすめします。

②支払いへの安心感がある

固定金利を選択すると支払いへの安心感が変動金利と比べて大きいです。

変動金利の場合は半年ごとに金利の見直しが行われるため、常に金利の状況をチェックする必要があります。

また金利の動向は、特に長期になると専門家でも中々読むことが難しいものです。

そのため住宅ローンを借りた何の知識もない方が、金利の動きを正確に読むことはかなり困難なのです。

すると、多くの場合は金利が上がった後に固定金利に切り替えようと考えるケースがほとんどです。

しかし、変動金利が上がる前に固定金利が上昇しますので、固定金利に切り替えても結局損をしてしまうケースが多々あります。

固定金利の中でも全期間固定金利を選んでおけば、金利上昇のあおりを受けないので、自分達の将来設計に沿って安心して生活を送ることができます。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

①期間選択型固定金利の住宅ローンとは

期間選択型固定金利とは、先ほどもお伝えしたように選択した一定の期間だけ固定金利になるタイプの金利です。

まず初めに、期間選択型固定金利のメリット・デメリット、おすすめなタイプをお伝えします。

順に見ていきます。

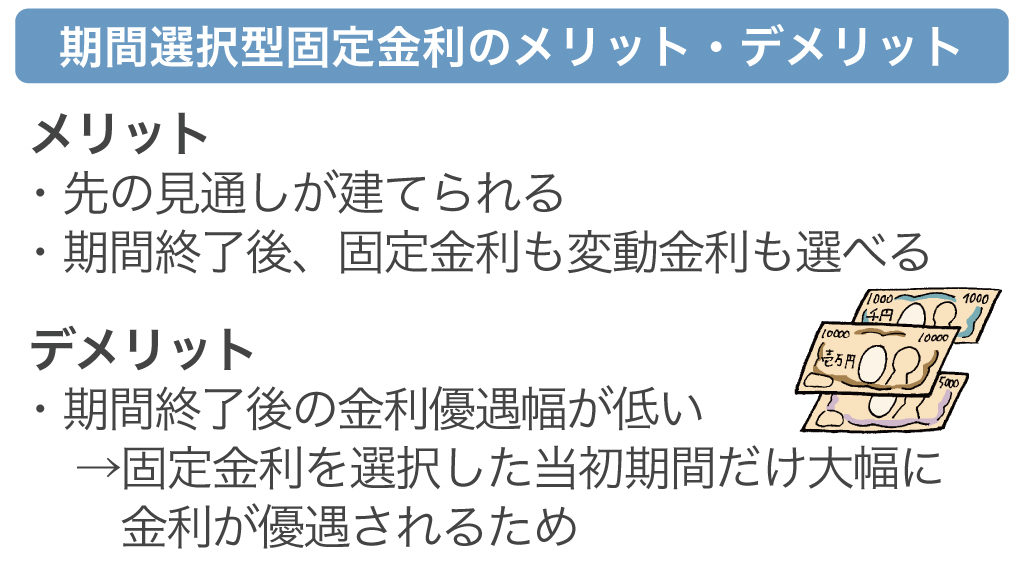

期間選択型固定金利の住宅ローンを選ぶメリット

期間選択型固定金利の住宅ローンを選ぶメリットを二つお伝えします。

1.数年後までの見通しが立てられる

自分が選択した期間は、返済額が変わらないので貯蓄などの計画が立てやすいです。

子供の中学校卒業の年齢までの期間を固定金利で組んでおけば、義務教育後の子供の養育費を計画的に貯蓄することができます。

変動金利の場合は、返済額が途中で変わる可能性があるので計画的に貯蓄ができません。

すると、子供の高校・大学の選択幅が狭まってしまいます。

住宅ローンが負担で子供の将来の幅が狭まってはもったいないので、固定金利で安定した貯蓄計画を立てることはとても大切です。

2.選択期間終了後は固定金利も変動金利も選べる

期間選択型の固定金利は、固定金利も変動金利も選ぶことができる点も大きなメリットです。

住宅ローンを返済し始めた最初の期間は固定金利を選択しなければなりませんが、期間終了後はどちらの金利を選んでも問題ありません。

そのときの経済状況や家庭環境を考えて金利を選ぶことができます。

全期間固定金利だと、途中で変動金利を選ぶことはできませんので、期間選択型固定金利だけのメリットです。

期間選択型固定金利の住宅ローンを選ぶデメリット

期間選択型固定金利の住宅ローンを選ぶデメリットも2点お伝えします。

1.変動金利と比べて金利が高い

期間選択型の固定金利は、変動金利と比べて金利が高いです。

また、選択する期間が長ければ長いほど、金利も高くなります。

メガバンクの中では金利の低いりそな銀行の場合、固定金利の10年・20年は特別に金利の引き下げを行っているので低金利です。

しかしその他の年数を見てみると、年数が増えるごとに金利が上昇していることがわかります。

また、全ての期間の固定金利が変動金利よりも高いです。

それぞれの期間の金利と、3,000万円を35年間で借入したときの年間の返済額を比べてみます。

固定金利は当初期間金利優遇タイプの金利を記載しています。

| 期間 | 金利(2020.6現在) | 年間の返済額 |

| 変動金利 | 0.47% | 929,736円 |

| 固定金利2年 | 0.945% | 1,007,016円 |

| 固定金利3年 | 0.945% | 1,007,016円 |

| 固定金利5年 | 0.995% | 1,015,380円 |

| 固定金利7年 | 1.045% | 1,023,792円 |

| 固定金利10年 | 0.645% | 957,756円 |

| 固定金利15年 | 1.595% | 1,119,084円 |

| 固定金利20年 | 0.945% | 1,007,016円 |

変動金利と固定金利15年の年間返済額を比べると、年間で19万円近く差がでます。

35年間に換算すると665万円です。

実際には15年後に金利タイプの選び直しができるのでここまでの差は出ないと思いますが、大きく損をすることは間違いなさそうです。

りそな銀行で期間選択型固定金利を選ぶ場合は、固定金利10年を選ぶことをおすすめします。

2.固定期間終了後の金利の優遇幅が低い

期間選択型固定金利は、最初に選んだ期間が終わると、金利の優遇幅が下がります。

すると、次のようなことが起こり得ます。

・最初の10年間

固定金利を選んでも金利が低かったので、たくさん貯金ができた。

・その後の25年間

変動金利を選んでも金利が高くなってしまって損をした気になった。

実際は年数を選んだ後に2つの優遇タイプを選択ができるので、必ず優遇幅が低くなるということではありません。

- 当初期間金利優遇タイプ:選択した固定期間のみ大きく金利が優遇される

- 全期間金利優遇タイプ:返済期間中ずっと優遇が受けられるが、優遇幅は小さい

しかし、固定金利を始めに選ぶ方はなるべく金利を下げたいので、上記のように最初にいっぱい優遇してくれるタイプを選ぶ方が多いです。

選べる2つの優遇タイプについて詳しく説明します。

①当初期間金利優遇タイプ

当初期間金利優遇タイプとは、固定金利を選択した最初の期間だけ大きく金利を引き下げるタイプです。

最初の期間だけ金利を低くする分、当初期間終了後に再度金利を選び直したときは金利の優遇は少なくなります。

先程の例に挙げた、最初は得をするけど後から損をするタイプの優遇制度です。

りそな銀行のケースで説明します。

りそな銀行の当初期間金利優遇タイプの金利は以下のように設定されています。

- 当初期間(最初に選択した金利)最大2.055%~3.255%を店頭金利より引き下げ

- 当初期間終了後は最大1.655%を店頭金利より引き下げ

当初期間金利優遇タイプを選ぶ場合は、当初期間をなるべく長くした方がお得です。

りそな銀行の場合であれば、当初に最大引き下げ幅を利用できる固定期間20年を選ぶと1番お得です。

②全期間金利優遇タイプ

全期間金利優遇タイプとは、住宅ローンを組んでいる期間は固定金利と変動金利のどちらを選んでも、店頭金利からの引き下げ幅が同じということです。

全期間ずっとある程度はお得に支払えるタイプの優遇制度です。

例えばりそな銀行の場合、全期間でどの金利タイプを選んでも店頭金利から2%マイナスされます。

| 店頭金利 | 全期間最大引き下げ幅 | 適用金利 | 当初期間金利優遇 タイプの適用金利 | |

| 変動金利 | 2.475% | ▲2% | 0.475% | 取り扱いなし |

| 固定金利10年 | 3.3% | ▲2% | 1.3% | 0.645% |

| 固定金利20年 | 4.2% | ▲2% | 2.2% | 0.945% |

当初期間金利優遇タイプのように、当初期間が終わった後の引き下げ幅が急激に小さくなることがないので、長期間低金利で借入し続けることが可能です。

全期間金利優遇タイプを選べば、固定期間終了後も金利の優遇幅が減らずに済みますが、当初の金利が大幅に高くなってしまうので選ぶ方は少ないです。

結果、期間選択型の固定金利を選ぶと、当初期間終了後の金利の優遇幅が低いというデメリットが発生します。

期間選択型固定金利住宅ローンがおすすめなタイプ

期間選択型の固定金利をおすすめしたい方のタイプをお伝えします。

住宅ローンの金利の動向を読み取ることができる

期間選択型の固定金利は、期間終了後に金利タイプを再度見極める必要があります。

全期間固定金利の場合は金利を意識する必要はないですが、期間選択型固定金利は最低でも1回以上は金利を再検討しなければなりません。

住宅ローンを組む時は住宅会社の営業マンが身近にいたので気軽に相談ができました。

しかし、住宅ローンが始まってからは、自分で決める方がほとんどです。

住宅ローンの金利をチェックして、適切な判断ができそうな方は、期間選択型固定金利がおすすめです。

教育費など期間限定でお金がかかる

こどもの教育費が一番かかる中学生~大学生の間だけ、返済額を抑えたいような人にも向いています。

変動金利タイプにすると、金利上昇により返済額が大きくなるリスクを常にはらんでいます。

そのため、ちょうど教育費の嵩む時期と金利上昇のタイミングが重なってしまうと返済が苦しくなる危険があるのです。

こうしたリスクを回避するため、例えば10年固定を選択し、その期間は教育費にお金を回せるようにすると計画的に資金を使えて安心です。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

②全期間固定金利の住宅ローンとは

全期間固定金利は、住宅ローンの返済期間全てを通して金利が固定されているタイプの金利です。

次に、全期間固定金利のメリット・デメリット、おすすめなタイプをお伝えします。

順に見ていきます。

全期間固定金利の住宅ローンを選ぶメリット

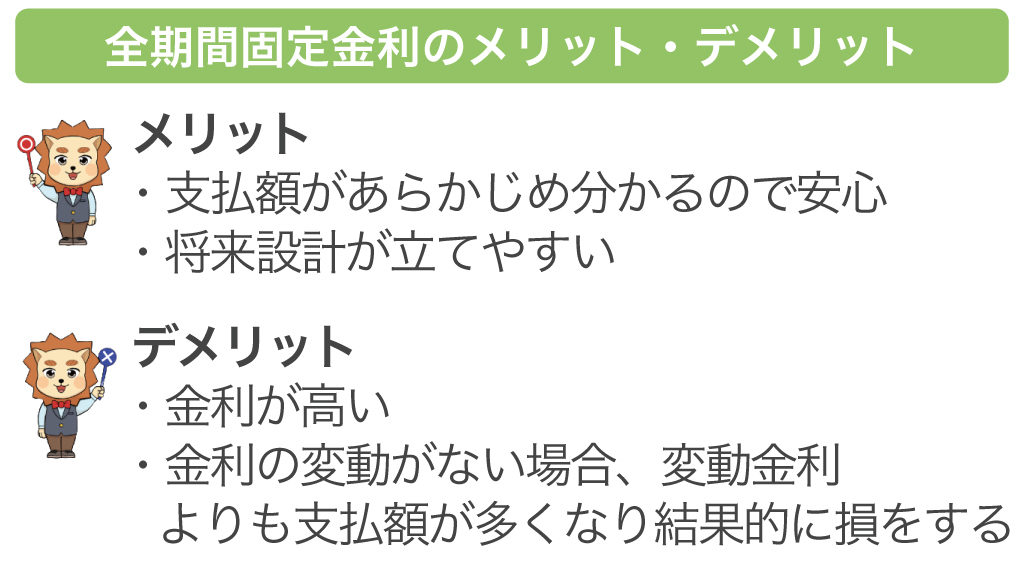

全期間固定金利の住宅ローンを選ぶことによるメリットを二つお伝えします。

1.全期間の住宅ローンの支払金額がわかるので安心

大きな特徴は、全期間で住宅ローンの支払いが変わらないという点です。

日本で働いている場合、年功序列の給与体系の会社が多く存在しています。

年功序列であれば長く働くほど給料が上がるので、住宅ローンを組んだときに支払えると感じた返済額であれば、将来的にも支払っていける可能性が高いです。

変動金利や期間選択型固定金利では、返済額が増加する可能性があるので、返済していくうえでの安心感に欠けます。

全期間固定金利ならではの大きなメリットです。

2.将来設計が立てやすい

住宅ローンを借りている全期間で返済額が同じだと、将来の設計を立てやすいというメリットもあります。

返済額が決まっていると貯蓄額も明確に決めることができるので、子供のための資金や住宅ローンの繰り上げ返済も計画的にできる可能性が高いです。

また、フラット35の商品の中でも特に性能が高いフラット35Sの建物を建てると、最初の10年間は0.25%の金利の引き下げの優遇を受けることができます。

0.25%金利が引き下がった場合の返済額のシミュレーションをしてみます。

条件:「フラット35S 機構団信あり」3,000万円借入、期間35年、金利は2020年6月現在

| 金利 | 返済額(月々) | 返済額(年間) | |

| 1~10年目 | 0.97% | 84,266円 | 1,011,192円 |

| 11~35年目 | 1.22% | 86,825円 | 1,041,900円 |

参考:フラット35S – 新規お借り入れの方 – 全宅住宅ローン株式会社

フラット35とフラット35Sでは、10年間で約30万円の金利の差がでます。

ハウスメーカーで建てる建物であれば、ほとんどの建物が標準仕様でフラット35Sの基準に適応しています。

フラット35Sであれば、全期間固定金利の安心感だけでなく、低金利のお得さも味わえますのでおすすめです。

10年間で浮く30万円も貯蓄に回して、安定した将来設計を立てましょう。

全期間固定金利の住宅ローンを選ぶデメリット

全期間固定金利の住宅ローンを選ぶ上でのデメリットも2点お伝えします。

1.金利が高い

最大のデメリットは金利が高いことです。

前項でもお伝えした通り、フラット35の金利は以下の通りです。

・フラット35:全期間1.22%

・フラット35S:1~10年目0.97%、11~35年目1.22%

(2020年6月時点)

変動金利だと、どこの金融機関でも1%を切っているのはもちろんのこと、低金利のネット銀行では0.5%を切っている金融機関すらあります。

全期間固定金利は返済額が変わらない安心を、金利というお金で買っているのです。

2.金利の変動がないと損をする

全期間固定金利は住宅ローンを借入している全ての期間で返済額が同じです。

しかし、変動金利も35年間でほとんど金利の変動がない場合は返済額もほとんど変わりません。

すると、全期間固定金利で組んだ方が結果的に損をする可能性があるのです。

とにかく金利で損をしたくないと考えている方は、全期間固定金利を選ぶことはおすすめしません。

全期間固定金利の住宅ローンがおすすめなタイプ

期間選択型の固定金利をおすすめしたい方のタイプをお伝えします。

安定した貯蓄計画をしたい

毎月安定した貯蓄計画を立てて実行したい方には全期間固定金利がおすすめです。

返済額に変動がないので、将来的な支出を考えた上で貯蓄をすることが可能です。

全期間固定金利を選択した方は、ファイナンシャルプランナーに相談して、住宅ローン完済までの貯蓄の計画を立ててもらってもいいでしょう。

収入にあまり変動がない

今後の収入にあまり変動のない方にも全期間固定金利はおすすめです。

期間選択型固定金利や変動金利の場合は、返済額に変動がある可能性が高いので、収入を増加させてもしものために備えておく必要があります。

しかし、全期間固定金利には住宅ローンに対するもしものために備える必要がありません。

今後収入にあまり変化がないとしても、住宅ローンを借り入れる時点でやりくりをしていけそうであれば、住宅ローン完済まで生活はしていけます。

しかし、子供の養育費や怪我・病気で思わぬ出費が重なる場合もありますので、貯蓄はしっかりできるような額で住宅ローンは組むようにしましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

期間選択型固定金利でおすすめ金融機関

![]()

期間選択型固定期間を選ぶ上でおすすめな金融機関をご紹介します。

10年間の固定金利を選んだ時、低金利な金融機関は以下の通りです。

(2020年6月現在)

| 金融機関名 | 区分 | 10年間固定金利 |

| auじぶん銀行 | ネット銀行 | 0.55% |

| ソニー銀行 | ネット銀行 | 0.55% |

| イオン銀行 | ネット銀行 | 0.62% |

| ジャパンネット銀行 | ネット銀行 | 0.62% |

| りそな銀行 | メガバンク | 0.645% |

ほとんどがネット銀行です。

地方銀行の変動金利よりも低金利で借り入れできる可能性もあります。

次に20年固定を選んだ時の低金利な金融機関です。

(2020年6月現在)

| 金融機関名 | 区分 | 20年間固定金利 |

| りそな銀行 | メガバンク | 0.945% |

| auじぶん銀行 | ネット銀行 | 0.951% |

| ソニー銀行 | ネット銀行 | 1.004% |

| 三菱UFJ銀行 | メガバンク | 1.19% |

| ジャパンネット銀行 | メガバンク | 1.24% |

10年間固定金利の倍近い金利です。

20年の固定金利を選ぶのであれば、全期間固定金利を選んだ方が個人的にはおすすめです。

全期間固定金利でおすすめな金融機関

全期間固定金利で条件のいい金融機関をお伝えします。

(2020年6月現在)

| 金融機関名 | 区分 | 長期間固定金利 | 団信の有無 |

| ARUHI | 住宅ローン専門金融機関 | 0.84% | 団信なし |

| 楽天銀行 | ネット銀行 | 0.84% | 団信なし |

| 住信SBIネット銀行 | ネット銀行 | 0.89% | 団信あり |

| 優良住宅ローン | 住宅ローン専門金融機関 | 1.04% | 団信あり |

| みずほ銀行 | メガバンク | 1.2% | 団信あり |

みずほ銀行以外の金融機関はフラット35の商品がランクインしました。

それぞれ団信加入ありなしや団信の内容によって金利差があります。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

まとめ

固定金利は、安定や安心を求める日本人の心理に寄り添った金利プランです。

近年、住宅ローンの金利はとても低いので、フラット35のような全期間固定金利を選択する方も増えてきています。

金利が低くなってきた分、より低い金利の金融機関を探して変動金利で住宅ローンを組むことも1つの方法です。

しかし、将来の事を考えて安定した固定金利を選ぶこともとても大切になってきます。

マイホームは、建てることが目的ではなく住んでから充実した暮らしを送ることが目的です。

自分達のライフスタイル・収入・将来設計に合った金利タイプを選択していきましょう。