promotion

「3,500万円の住宅ローンは年収400万円でも組める?」

「住宅ローンの完済が70歳なんだけど平気?」

「何歳までに住宅ローンを完済できるのが理想?」

住宅ローンを借りようとするとき、こんな不安を抱える人は多いでしょう。

計画的に住宅ローンを組むことは将来を決めることと同じです。

年齢別と返済期間別にシミュレーションをしながら住宅ローンの返済額や利息のバランスを見ていきましょう。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

3500万円の住宅ローンを組むのに必要な頭金はいくら?

住宅を購入する際に悩むポイントの一つとして、「頭金はいくら出したらいいの?」という疑問があります。

一昔前は住宅ローン金利が高かったため、できるだけ頭金を用意した方がよいとされていました。

しかし現在は超低金利で推移しているため、頭金ゼロのフルローンを組む人も珍しくありません。

では実際に住宅を購入している人は、どのくらい頭金を準備しているのでしょうか?

下の表は、2018年度のフラット35の調査結果をもとに頭金の割合を算出したものです。

| 購入価格 | 頭金の額 | 頭金の割合 | |

| 注文住宅 | 3395.1万円 | 636.5万円 | 18.7% |

| 土地購入・注文住宅 | 4112.6万円 | 447.0万円 | 10.9% |

| 新築建売住宅 | 3442.1万円 | 293.2万円 | 8.5% |

| 新築マンション | 4437.2万円 | 714.1万円 | 16.1% |

1割から2割程度、頭金を払っている人が多いことが分かります。

頭金を支払うことで住宅ローンの借入額を抑えることができるため、その分毎月の返済額や総支払額を減らすことができます。

しかし一方で、頭金を数年かけて貯蓄してから家を買おうとした場合、今賃貸に住んでいるならその間も家賃がかかりますし、さらに数年の間に金利が上昇してしまうリスクもあります。

そのため一概に頭金を支払うことが良しとは言い切れません。

資金計画とライフプランを合わせてシミュレーションを行い、ベストな時期を探るのが良いでしょう。

物件との出会いは一期一会のため、この家が欲しい!という物件に出会ったタイミングで決める潔さも時には必要になります。

参考:2018年度フラット35利用者調査|住宅ローン:住宅金融支援機構(旧住宅金融公庫)

【FP解説】3,500万円の住宅ローン月々の返済シミュレーション

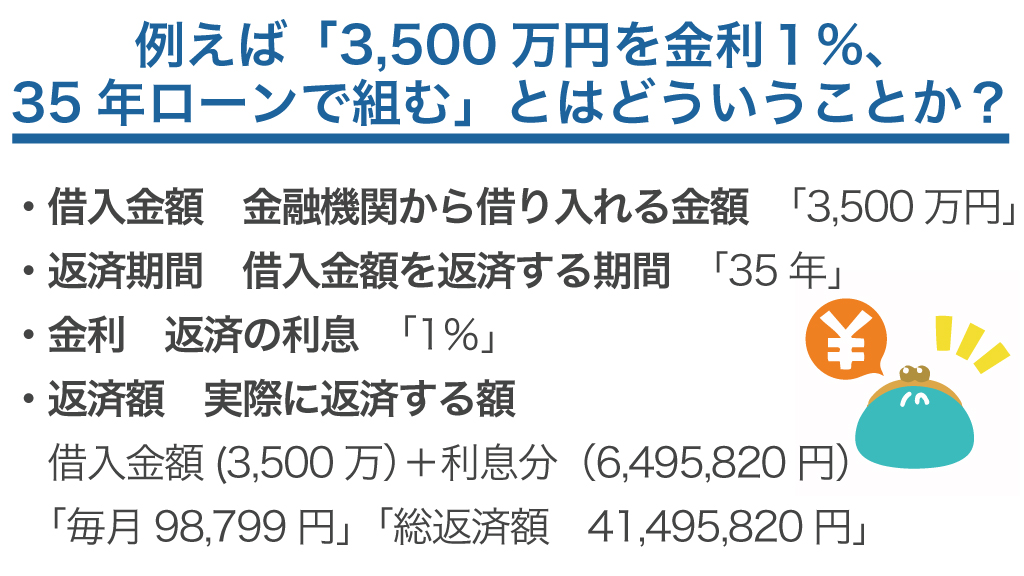

3,500万円の住宅ローンを組む際の月々の返済額を算出するには「返済期間」と「金利」が必要です。

「返済期間」とは、借り入れした住宅ローンを何年かけて返済していくかの期間のことです。

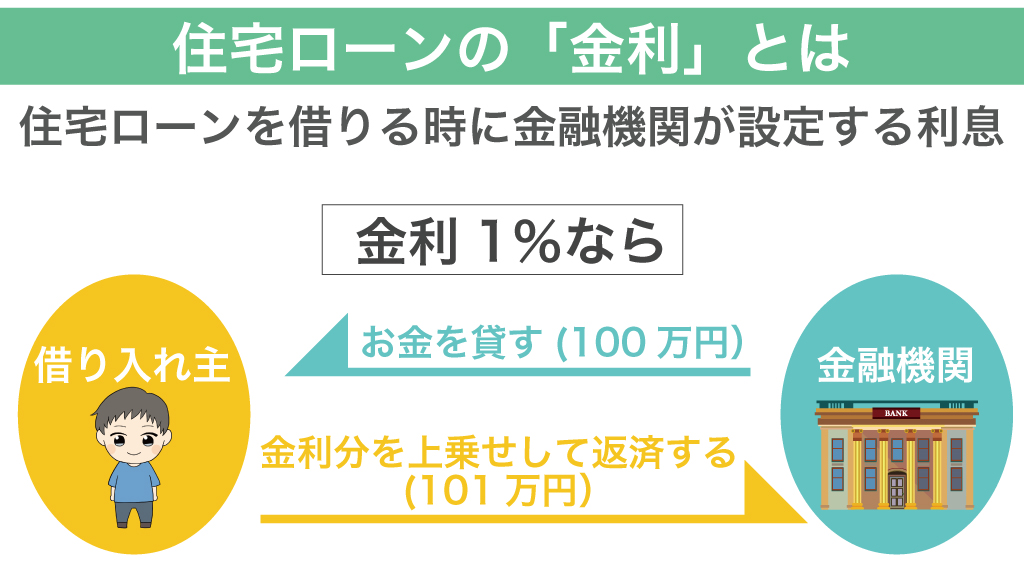

「金利」は、住宅ローンで借り入れた金額に対して金融機関が設定している利息です。

例えば、上記の図のように100万円を金利1%で借りたら、金利分の1万円を上乗せした101万円を返済することになります。

したがって3,500万円を借り入れても、実際に返済する額は金利分だけ増えた金額になります。

実際、借り入れ額3,500万円を金利1%、35年ローンで組んだ場合の月々の返済額は98,799円、総返済額は41,495,820円となります。

このように住宅ローンの月々の返済額を知りたい場合は、「借り入れ額」「返済期間」「金利」の情報が必要不可欠となり、この3つが揃ってはじめて住宅ローンの計算ができるようになります。

固定金利と変動金利

住宅ローンの金利には大きく分けて「固定金利」と「変動金利」があります。

- 固定金利:借入時に設定された金利が返済終了までずっと続く

- 変動金利:半年に一度金利の見直しが行われるため、金利は変動する

固定金利は借入時に金利が確定するため、返済計画が立てやすいメリットがあります。

しかしその一方で変動金利よりも高い金利になります。

変動金利は安いため、現在とても人気の金利タイプです。

低金利が続けば総返済額を抑えられるためメリットとなりますが、将来的に金利が上昇すれば返済が苦しくなるリスクもあります。

一定期間だけ固定金利の「期間選択型固定金利」や、固定金利と変動金利を混ぜた「ミックス型」もあります。

金利は住宅ローンを扱う金融機関によっても異なるため、選択肢がたくさんあり迷うところです。

それだけ、どの金利を選ぶかで返済額や計画が変わってくる重要なポイントなのです。

理想の注文住宅を建てるために、まずは以下のサイトから一括資料請求して、どのハウスメーカーが自分にピッタリか慎重に選びましょう!

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

3,500万円の住宅ローンを組むために年収はいくら必要かシミュレーション

では実際に3,500万円を住宅ローンで借りようと考えたら、いくらの年収が必要なのでしょうか?

3,500万円の借入が可能な年収は最低500万円

結論から話をすると、3,500万円の住宅ローンを組む際に必要な年収は最低450万円〜500万円です。

3,500万円の住宅ローンを組むのに必要な年収のお話をする前に、まず「借入可能額」と「実際に返済できる金額」の違いについて理解しておく必要があります。

| 借入可能額 | 金融機関が独自の基準で審査して出した融資可能な上限金額 返済負担率は高め(30%~35%) |

| 実際に返済できる金額 | 現実的に家計の中で負担にならずに生活していける返済金額 返済負担率は20~25%が妥当 |

- 「返済負担」とは、年収に占めるローン返済額の割合のことです。

例えば年収500万円の人が年間100万円の住宅ローン返済を行っていたら、返済負担率は20%となります。

返済負担率は20〜25%までに抑えるのが理想ですが、住宅ローン審査では上限35%と定めているところが多く、金融機関によって基準は異なります。

金融機関から提示された借入可能額が大きかったからと言って、実際にその金額を本当に何十年も返済し続けられるのかはきちんと自分で吟味する必要があります。

年収400万円~1,000万円までの借入可能額はいくら?

では、年収400万円~1,000万円までの年収別に借入可能額を見てみましょう。

条件:返済負担率35%、審査金利3%、返済期間35年

| 年収 | 借入可能額 |

| 400万円 | 3,031万円 |

| 450万円 | 3,410万円 |

| 500万円 | 3,789万円 |

| 550万円 | 4,168万円 |

| 600万円 | 4,547万円 |

| 700万円 | 5,305万円 |

| 800万円 | 6,062万円 |

| 1,000万円 | 7,578万円 |

借入可能額は、金融機関などの条件によって異なるためあくまで目安の金額となります。

3,500万円を借り入れる場合、年収450万円~500万円が最低ラインと言えるでしょう。

ただ、先ほども述べたようにこれはあくまで「借入可能額」。

実際に返済していけるかどうかは、それぞれ検討しなくてはいけません。

住宅購入には諸費用もかかることをお忘れなく

3,500万円の住宅ローンを借り入れられる=3,500万円の物件が購入できるかと言えば、そうではないケースもあることを覚えておかなくてはいけません。

なぜなら住宅を購入するには、建物の費用のほかに「諸費用」がかかるためです。

諸費用には以下のようなものが含まれます。

- 登記費用

- 仲介手数料

- 火災保険料・地震保険料

- 印紙税

- 住宅ローン手数料

- 固定資産税清算金

- 引越し費用 など

購入する住宅の種類によってかからない項目もありますが、こうした諸費用は一般的に物件価格の5%~8%程度かかります。

そして諸費用は、基本的に現金払いが求められます。

「手元に貯金が無くても住宅ローンが3,500万円おりたから大丈夫!」ではないのです。

金融機関によっては諸費用を含めた住宅ローンや、別に諸費用ローンを組める場合もありますが、手数料がかかったり金利が高くなる傾向にあるためあまりオススメはできません。

また手付金も後に物件価格に充当されますが、いったんは現金で支払う必要があります。

現金もしっかりと用意しておきましょう。

共働き夫婦が3,500万円借りる場合は退職リスクを考えて

夫婦で仕事をしている場合は、夫婦の収入を合算して住宅ローンを組むこともできます。

ペアローンと呼ばれるこの方法は、共働き夫婦の強い味方ですが注意しなくてはいけないこともあります。

それは妻の退職リスクです。

夫婦の収入を合算するので住宅ローンの借入額が大きくなりがちですが、今後出産や子育てで奥さんが退職するリスクも考えなくてはいけません。

当然、妻が退職しても住宅ローンが半分に減ることはありませんから、返済は続いてくという点には注意が必要です。

3,500万円の住宅ローンは65歳までに返済しよう!

日本の企業には「定年」という制度があります。

企業に勤めているサラリーマンならば、大体60歳から65歳で定年を迎える人が多いでしょう。

定年を65歳と設定するならば、定年後の収入は給与ではなく年金になります。

そのため定年後も住宅ローンが残っている場合、年金から返済していかなくてはならず生活は厳しくなります。

定年時に残っている住宅ローンを退職金で一括返済する前提でローンを組む人がいますが、近年の少子高齢化に伴う年金の支給額低下や退職金の減額などがおこなわれている以上は、全くといっても過言ではないくらいおすすめできません。

ここの計画を甘く見ていたために地獄を味わってしまう人も少なくないのです。

そのため、65歳までに住宅ローンの完済をする返済スケジュールを組むことをおすすめします。

では、65歳までに住宅ローンを完済するにはどうしたらいいのでしょうか?

住宅ローンを65歳までに返済するには

答えは簡単で、65歳までの返済期間で住宅ローンを組めばいいのです。

住宅購入時の年齢が30歳なら35年ローンで住宅ローンを組み、35歳なら30年ローンを組み、40歳なら25年ローンを組みます。

とはいえ、住宅ローンの借り入れ期間(返済期間)が短ければ短いほど月々の返済額は増額していき、家計への負担として住宅ローンの固定費が付いてきますので、無理なく返済していけるのか否か見極めが必要です。

【返済期間別】65歳までの住宅ローン3,500万円返済シミュレーション

では3,500万円の住宅ローンを、どのくらいの返済期間で返済したら負担は軽くなるのでしょうか?

住宅購入時の年齢と返済期間別にわけて、シミュレーションをしながら比較していきましょう。

前述したように必要な基準を設定しますが、今回は借り入れ金額が3,500万円で金利1%として、それぞれの返済期間から月々の返済額と完済までの返済額合計をシミュレーションしていきます。

1.返済期間35年の場合、月々返済額と総支払額は?

65歳までに住宅ローンを完済させるためには、30歳の時に住宅を購入する必要があります。

30歳で住宅ローンを返済期間35年で組む際の返済額はいくらになるのでしょうか。

借り入れ金額3,500万円で返済期間が35年の場合、以下のようになります。

- 月々の返済額:98,799円

- 返済額合計 :41,495,820円

3,500万円が借り入れ金額の元金ですが、返済額合計は4,000万円を超えています。

利息額はいくら支払うことになるのでしょうか。

住宅ローンの利息額

住宅ローン3,500万円を金利1%、35年ローンで借り入れした場合の利息は返済額合計から借り入れする元金の3,500万円を引き算することで利息額を出すことができます。

(返済額合計)41,495,820円円-(元金)35,000,000=6,495,820円が利息額になります。

- 3,500万円を35年ローンで返済すると650万円の利息がつく

ということになります。

この金額が高いと感じる人は単純に返済期間を短縮することで利息額を減額することが可能になりますので、次から算出する返済期間短縮による利息額を参考にしてみてください。

2.返済期間30年の場合、月々返済額と総支払額は?

35歳の人で65歳までに住宅ローンを完済するには、住宅ローンの返済期間は30年で設定する必要があります。

同様に借り入れ金額3,500万円で返済期間が30年の場合は、以下のようになります。

- 月々の返済額:112,573円

- 返済額合計 :40,526,411円

返済期間35年で住宅ローンを組む時よりも月々の返済額は1万円以上増額していますが、返済額合計が減額されているのをおわかり頂けたでしょうか?

利息額を見てみましょう。

住宅ローンの利息額

(返済額合計)40,526,411円-(元金)35,000,000=5,526,411円が利息額になります。

- 3,500万円を30年ローンで返済すると550万円の利息がつく

返済期間35年の時よりも利息額が100万円ほど減額されました。

返済期間を短縮していくことで、利息額の合計は減額していくのが住宅ローンの利息の仕組みになりますので、理解しておくといいでしょう。

3.返済期間25年の場合、月々返済額と総支払額は?

では最後に返済期間25年ローンの場合を見ていきましょう。

現在40歳の人で65歳までに住宅ローンを完済するには、住宅ローンの返済期間は25年で設定する必要があります。

借り入れ金額3,500万円で返済期間が25年の場合、以下のようになります。

- 月々の返済額は131,905円

- 返済額合計は39,571,451円

住宅ローンの返済額合計が4,000万円を切りましたが、月々の返済額が13万円超と、35年の10万円弱よりも3万円程多くなっています。

年収450万円の人だと返済比率が35%を超えてくるため、苦しい金額になるかもしれません。

月々13万円の固定費を住宅にかけられる年収目安としては、600万円程度が必要になってくるでしょう。

住宅ローンの利息額

(返済額合計)39,571,451円-(元金)35,000,000=4,571,451円が利息額になります。

- 3,500万円を25年ローンで返済すると460万円の利息がつく

月々の返済額さえ折り合いがつけば、住宅ローンの返済額合計と利息額を見ても理想的な金額でバランスのいい住宅ローンとなるでしょう。

これから住宅ローンを利用して住宅の購入を検討している人は、自分がどのタイプに当てはまるのかを考えておくといいでしょう。

理想の注文住宅を建てるために、まずは以下のサイトから一括資料請求して、どのハウスメーカーが自分にピッタリか慎重に選びましょう!

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

3,500万円の住宅ローンを組んでも大丈夫か迷ったときの判断ポイント3つ

ここまで、いくつかのシミュレーションを通して3,500万円の住宅ローンを見てきました。

それでも、あくまで一般的な数字での話なので「じゃあ、我が家は3,500万円借りても大丈夫なの?」と迷う方もいるでしょう。

住宅ローンは大きな金額を数十年にわたって返済し続けるため、しっかりとした見極めが必要です。

ここでは、住宅ローンを借り入れるときの判断ポイントを3つ解説します。

- 現在の家計をしっかり把握しているか

- 将来の収支予定を考えたか

- リスクをどう考えるか

「現実」と「予測」を正しく把握することがポイントです。

1.現在の家計をしっかり把握しているか

まずは、今の収支がどうなっているかをしっかりと把握することです。

何に使ったかよく分からないお金はありませんか?

何にいくら使っているのか、それは必要なものか見直しましょう。

盲点なのは、保険です。

保険はライフスタイルの変化にともなって定期的に見直すと、過剰な保証を削ることができます。

まずは、家のお金の流れを正確に把握して正常化しましょう。

2.将来の収支予定を考えたか

「今」がOKになったら、次は「将来」です。

収入予測、ライフスタイルの変化、支出予測を立てます。

最も大きく変わるのは子どもを持つかどうかですが、その他にも昇進、転職、パートか正社員か、住み替え、車の購入などライフイベントごとにお金は動きます。

その上で、それでも返済し続けられる住宅ローン計画なのかを考えます。

ファイナンシャルプランナーに相談しながら進めるとスムーズに進められます。

3.リスクをどう考えるか

一番難しく迷いどころなのが、リスクのとらえ方です。

リスクは、起こるかもしれないし起こらないかもしれないものなので、どの程度備えるかは各家庭によって異なってきます。

変動金利は金利上昇リスクがありますし、一般企業に勤務している人は倒産リスクもあります。

保険と同様で、そのリスクがどれ程なのか、いざ起こってしまった場合にどのような対処法をとれるか、というのは夫婦でよく話し合って意見をすり合わせておくことが大切です。

このような視点から住宅ローン返済を見直したときに具体的な返済プランが見えるようであれば、その返済計画はOKということになります。

具体的な根拠がなくただぼんやりとした計画の場合、その住宅ローンを借り入れるのは危ないかもしれません。

自分達でおこなうのが難しい場合は、ファイナンシャルプランナーなどのプロに相談することで具体的なアドバイスをもらえますよ。

3,500万円の住宅ローンを後悔なく組むためのポイント3選!

住宅ローンは長期にわたり返していかなければならないものです。そのため、契約時に様々な点を確認して、慎重に検討する必要があります。

ここでは、住宅ローンを後悔なく組むためのポイントを3つご紹介します。

どのような点に気を付ければ無理なく、後悔することなく受託ローンを組めるのか、詳しく見ていきましょう。

1.生活費や教育費も考慮する

住宅ローンを組む際、返済比率や金利だけでなく、家族のライフプランを見据えることが大切です。家族構成や子供の数、教育方針なども大きく影響するでしょう。

例えば、子供の数は少なくても私立学校への進学を考えている場合は、他の過程よりも出費は多くなります。教育費を払いながら、毎月住宅ローンを返済しなければならないので、多くのお金が必要となります。

どのような生活を送るのかによって、必要となる生活費や教育費、娯楽費などが世帯によって異なるため、より慎重に返済の計画を立てることが大切です。

2.固定資産税などの維持費も考慮する

住宅ローンを組む際には、固定資産税などの維持費もかかることに注意が必要です。建物や土地を保有するだけで、固定資産税や都市計画税はかかってくるので、住宅ローンを組む時には、「住宅の維持費」にも目を向ける必要があります。

維持費といっても、様々で固定資産税、修繕費用、保険費用など戸建ての場合年間40万円程かかるといわれています。

これらの維持費を考慮せず住宅ローンを組むと、かなりの支出が想定外として生まれることになるので、住宅ローンを検討する際には、維持費についてもしっかり考えるようにしましょう。

3.将来のライフプランも考慮する

住宅ローンの返済は長期にわたるため、住宅ローンを組む際には将来のライフプランを考える必要があります。子供が生まれたり、増えたりする可能性や、仕事を辞めてしまう可能性もあります。

このように、いくつかのパターンでシミュレーションして住宅ローンを組むことで、柔軟に対応できます。

3,500万円借入れたら住宅ローン控除はいくらになる?

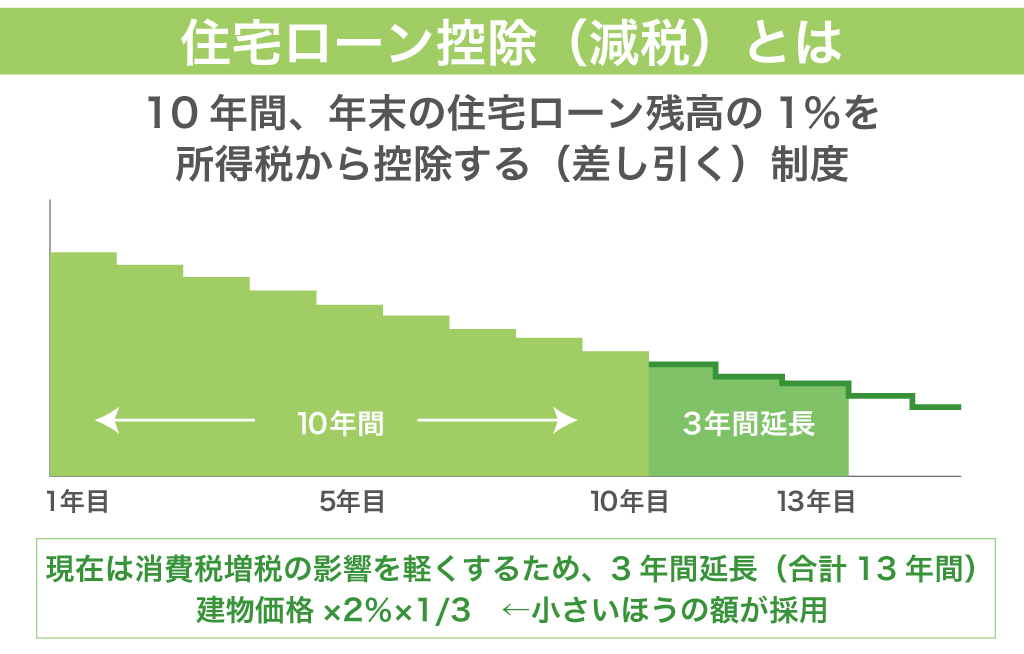

住宅ローン控除とは、住宅ローンを利用して家を購入した場合、10年間年末のローン残高の1%を所得税から控除する制度です。

現在は消費税増税の影響を考慮して、令和2年12月末までに入居した場合には3年延長して13年間とする特例措置を実施しています。

さらにこの特例措置は、コロナウイルスの影響から住宅販売を活性化させる目的で今後も延長される見込みになっています(2020年10月時点)。

この制度を利用すれば、還付金がもらえるため非常にお得です。

では実際に控除額はいくらになるのでしょうか?

年収別に控除額をまとめてみました。

条件:借入金額3,500万円、返済期間35年、金利1%

| 年収 | 住宅ローン控除額の13年間総額 | 1年目の控除額 |

| 400万円 | 214.5万円 | 16.5万円 |

| 450万円 | 266.5万円 | 20.5万円 |

| 500万円 | 306.9万円 | 23.7万円 |

| 550万円 | 338.2万円 | 26.9万円 |

| 600万円 | 360.9万円 | 30.2万円 |

| 700万円 | 371.9万円 | 34.1万円 |

| 800万円 | 371.9万円 | 34.1万円 |

| 1,000万円 | 371.9万円 | 34.1万円 |

控除額は扶養親族の有無などさまざまな条件によって変わるため、この金額はあくまで目安となります。

また、控除額は毎年末のローン残高に対して1%の金額のため、初年度がもっとも控除額が大きく年数とともに減額していきます。

控除額には上限が設けられているため、ある一定の金額まで達するとそれ以上は控除されません。

住宅ローン控除は初年度は確定申告によって利用できるため、忘れずに行うようにしましょう。

3,500万円の住宅ローンが返済できなくなったら!?

住宅ローンで3,500万円も借り入れすると、なかには返済できなくなる人も出てきます。

年収450万円の人でも3,500万円の借り入れができてしまうケースがあることで、住宅ローンが返済できなくなるといったことが起こり得るのです。

住宅ローンは組める金額ではなく、払える金額で組まなければなりません。

それでも住宅ローンの返済ができなくなってしまった場合はどうすればいいのでしょうか?

まずは住宅ローン返済の相談をする!

住宅ローンの返済ができなくなったら、まずは金融機関に相談しましょう。

この場合、住宅ローンの返済が厳しそうだと分かった時点で相談することが重要です。

1度でも延滞や滞納があってからでは、金利の優遇がされなくなったり借り換えができなくなったりと不便な点が出てきますので、延滞や滞納をする前にすぐに相談しましょう。

銀行も住宅ローンという商品の利息で利益を出しているので、例えば自己破産をされると利益どころか元金まで回収できなくなる可能性が出てきます。

返済期間の延長、毎月の返済額の一時的な減額など条件変更を行うことが可能な金融機関もあるので、必ず一度相談するようにしましょう

住宅ローンの借り換えを検討してみる!

前述の金融機関への相談と同時並行でおすすめするのが、借り換えの検討です。

住宅ローンというのは金融商品ですから、金融機関によってサービス内容や商品のラインナップや金利や支払い方法などが違ってきます。

それぞれの特徴を理解して住宅ローンを組むのが1番いい方法ではありますが、すべてを理解するのは商品が多すぎて不可能です。

住宅ローンの返済ができないとわかった時点で今現在の住宅ローンの金利よりも低い金利の商品があるのなら、借り換えをすることで月々の返済額を減らせる可能性があります。

まとめ

3,500万円の住宅ローンは見た目以上に大きい金額になりますので、年収だけではなく月々の返済額を見ながら返済期間の調整をおこなうことが大切です。

住宅ローンは契約当初のプランが非常に重要となってきます。

数十年と言う長い年月の計画を行うのは大変ですが、充実した老後を送るためにもライフプランをしっかり練るようにしましょう。

住宅ローンは65歳の定年前までに完済することで定年後の資金を残しながら、無理のない計画的な完済スケジュールを立てて住宅ローンを組みましょう。

理想のマイホームを建てるために、まずは以下のサイトから一括資料請求して、どのハウスメーカーが自分にピッタリか慎重に選びましょう!

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒