promotion

実は住宅ローンの借入金額を決めるとき、ほしい物件の価格にあわせて決めるのはNGなんです。

「住宅ローンの借入金額ってどうやって決めればいいの?」

「そもそも住宅ローンって何が審査されているの?」

多くの方が住宅ローンを利用するのは初めてなので、このように借入金額の設定の仕方や審査内容がわからないという方も多いのではないでしょうか。

住宅ローンの借入金額を安易に決めてしまうと、後々子供の教育費や急な出費等で資金が足りなくなり、月々の返済が非常に苦しくなってしまう可能性があります。

せっかくの新生活、節約と返済に追われてしまうのはもったいないですよね。

こちらでは住宅ローンの借入金額の設定の仕方から、住宅ローンの審査内容、借入金額を増やす方法までお伝えしていきます。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

住宅ローン借入額の決め方

住宅ローンの借入額を決める時、安易に決めてしまうのは非常に危険です。

「銀行の仮審査で通過したから、この金額で大丈夫でしょ。」

「銀行員の人に借入可能金額を聞いているから問題ないよ。」

このように住宅ローンの審査内容と、現実の返済状況をよく理解していない人が非常に多いのですが、銀行の審査でおりた金額なら返済できるというわけではありません。

こちらでは住宅ローン審査と借入金額の決め方について解説していきます。

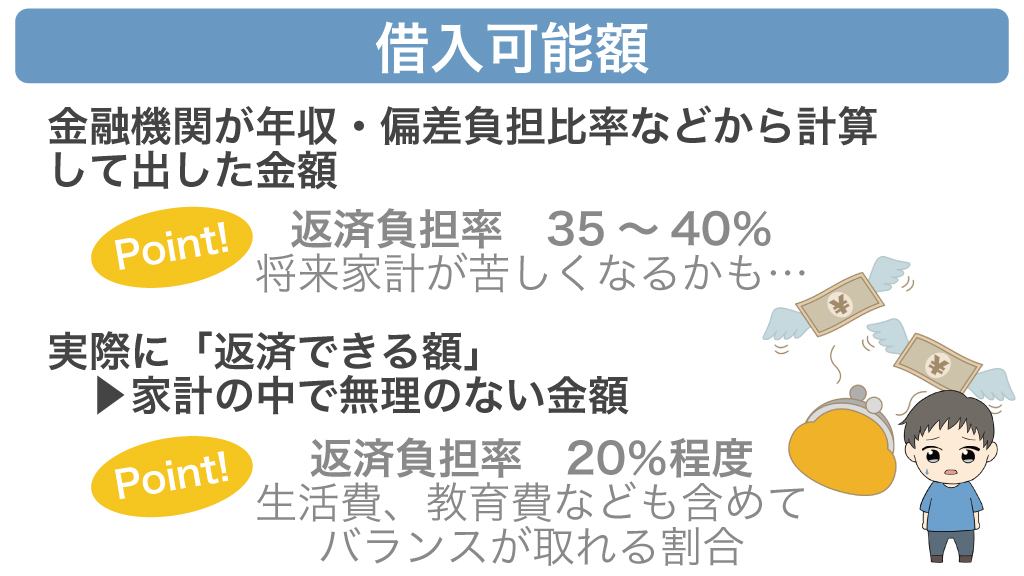

「借入可能額」と「返済できる額」は違う

借入可能額と返済できる額は違います。

借入可能額とはあくまで銀行の審査上での話であり、審査上で見られるのは主に年収と年間返済金額の割合、返済負担比率です。

返済負担比率とは年収に対して借入金の返済金額の割合がどの程度あるかを測る指標です。

例えば年収500万円の人が年間100万円返済している場合は100万円÷500万円×100で20%の返済負担比率となります。

一方、実際に返済できる額とは月々の食費や生活費、子供の教育費等さまざまな費用を収入のバランス上、借入金返済があっても十分に暮らしていける金額のことを指します。

銀行の借入可能額はこうした生活費まで考慮されていません。

そのため、借入可能額の上限いっぱいの金額で借りてしまうと将来生活が苦しくなってしまう可能性があるのです。

借入額は「返済できる額」で決める

住宅ローンの借入額は借入可能額で決めるのではなく、返済できる額を基準に決めましょう。

銀行の審査では、通常返済負担率が35%~40%で設定されているところが多くあります。

この基準で生活すると、子供の教育費や日々の生活と収支のバランスはとれないことが一般的です。

あくまで年収と返済金額だけでの算出割合なので、個々の家庭の支出状況などは全く加味されていません。

「借入可能額が3,000万円だからそれにあわせて物件を選ぼう」ではなく、「月々に返済できる金額から算出した借入金額は2,500万円だから、その範囲で物件を選ぼう」という考え方をもつようにしましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンの借入ができる限度額(借入可能額)はいくら?

住宅ローンの借入可能額は年齢や年収等の数字を使って算出されます。

「借入可能額ってどうやって計算しているの?」

「大体どのくらいが借入可能額か知っておきたい。」

このように借入可能額についての算出や、自分がどのくらい借入できるのかは知っておきたいですよね。

こちらでは借入可能額の算出方法や基準、参考にできるサイトなどをご紹介していきます。

年収・金利別に見た住宅ローンの借入可能額

借入可能額の算出には銀行独自の審査金利として、あえて高い金利を設定して計算している銀行が多くあります。

その場合審査金利として3%~4%程が設定されています。

今回審査金利4%と通常金利1.4%の場合、そして期間を35年の住宅ローンで組む場合の借入可能額をシミュレーションしてみました。

| 年収 | 借入可能額(金利1.4%) | 借入可能額(審査金利4%) |

| 250万円 | 2,074万円 | 1,411万円 |

| 300万円 | 2,489万円 | 1,693万円 |

| 400万円 | 3,871万円 | 2,634万円 |

| 500万円 | 4,839万円 | 3,293万円 |

| 600万円 | 5,807万円 | 3,952万円 |

| 700万円 | 6,775万円 | 4,611万円 |

| 800万円 | 7,743万円 | 5,269万円 |

| 900万円 | 8,000万円(上限) | 5,928万円 |

| 1,000万円 | 8,000万円(上限) | 6,587万円 |

年収300万円の場合は2,400万円、年収500万円の場合は4,800万円程が目安の金額となってきます。

年収900万円以上の場合、フラット35では貸付上限額の8,000万円が借入可能額となります。

民間の金融機関では1億円が上限設定されていることが一般的です。

一方で審査金利が4%に設定されている場合は年収500万円の人でも3,200万円が目安の金額となってくるのです。

審査金利を導入している金融機関、そうでない金融機関、審査金利が3%の金融機関など審査基準がバラバラであるため、複数審査を出すと借入可能額が違う可能性が高くなります。

借入可能額はどうやって決められている?基準・計算方法は?

借入可能額には決まった算出方法があります。

- 年収に対しての年間返済上限額を計算

- 月々の返済上限額を計算

- 住宅ローンの年数、金利を設定

- 月々の返済上限額に収まる借入額を計算

これを計算式で表すと以下のようになります。

- 毎月の返済上限額(年収×返済比率÷12カ月) ÷ 100万円を審査金利で〇年借りた時の毎月の返済額 × 100万円

実際の借入可能額算出の流れはこうなります。

今回は審査金利をつかって計算をしてみましょう。

まず年収が600万円の場合、銀行基準の返済負担比率の上限35%で計算すると、600万円×35%=210万円が年間返済額の上限になります。

それを月で換算すると210万円÷12=17万5千円です。

ここからが少し特殊な計算になるのですが、100万円を審査金利で〇年借りた場合の月々の返済額を使います。

この値は、下表のように既に決まっています。

| 審査金利 | ||||||||

| 借入期間 | 1.0% | 1.5% | 2.0% | 2.5% | 3.0% | 3.5% | 4.0% | |

| 10年 | 8,760円 | 8,979円 | 9,201円 | 9,427円 | 9,656円 | 9,889円 | 10,125円 | |

| 20年 | 4,599円 | 4,825円 | 5,059円 | 5,299円 | 5,546円 | 5,800円 | 6,060円 | |

| 25年 | 3,769円 | 3,999円 | 4,239円 | 4,486円 | 4,742円 | 5,006円 | 5,278円 | |

| 30年 | 3,216円 | 3,451円 | 3,696円 | 3,951円 | 4,216円 | 4,490円 | 4,774円 | |

| 35年 | 2,823円 | 3,062円 | 3,313円 | 3,575円 | 3,849円 | 4,113円 | 4,428円 | |

住宅ローンの年数を35年、審査金利を4%とすると、100万円借りた時の返済額は4,428円です。

月々の返済上限である17万5千円におさまる中で、いくら借入できるかというと、17万5千円÷4,428円×100万円=3,952万円という計算式となります。

今回は借入年数を35年で算出しましたが、借入時の年齢が高齢であると35年で組むことがそもそもできない場合があるのです。

その場合は20年、25年といった期間で借入可能額を算出するため、月々の返済金額が増えてしまい借入可能額も少なくなってしまいます。

年齢と借入できる年数をあらかじめ把握して、そのうえで借入可能額を算出する必要があります。

住宅ローンの借入可能額をシミュレーションできるサイト

住宅ローンの借入可能額を簡単に算出できるサイトがあるので、そういったサイトを利用して把握しておく方法もあります。

フラット35の運営しているサイトでは、年収と金利、借入年数を入力することですぐに借入可能額を算出することができます。

住宅ローンの借入平均額はいくら?

「友達が4,000万円借りたって聞いたけど、うちもそのくらい借りられるかな?」

「どのくらいの金額が平均的なんだろう?」

まわりの人はどのくらいの借入金額にしているのか、気になりますよね。

フラット35の利用者調査によると、2019年度の借入平均額は以下のようになっています。

分譲マンションの場合

| 全国 | 首都圏 | 近畿圏 | 東海圏 | |

| 平均融資額 | 3,601万円 | 4,017万円 | 3,390万円 | 3,321万円 |

土地付き注文住宅の場合

| 全国 | 首都圏 | 近畿圏 | 東海圏 | |

| 平均融資額 | 3,621万円 | 4.228万円 | 3,684万円 | 3,647万円 |

建売住宅の場合

| 全国 | 首都圏 | 近畿圏 | 東海圏 | |

| 平均融資額 | 3,005万円 | 3,355万円 | 2,888万円 | 2,630万円 |

東京などの首都圏ではマンション・注文住宅の場合ともに4,000万円前後が平均借入額となっています。

一方その他の地域や全国的にみると3,000万円~3,500万円程の借入金額が平均的です。

建売住宅では3,000万円前後の借入金額が平均額となっています。

年齢別のデータでは、30代で住宅ローンを借入する人が一番多いようです。

- 30歳未満;10%~20%

- 30歳以上40歳未満;35%~50%

- 40歳以上50歳未満:20%~30%

- 50歳以上;10%~25%

30代で資金に少し余裕ができた段階で住宅ローンを借入し、住宅購入に踏み切る人が増えています。

月々の返済額についてはおおよそ9万円~10万円が全国的にみて平均となっており、マンションを選ぶ人に関しては12万円~13万円程と少し高い返済額となっています。

これは近年の新築マンション価格の高騰により、住宅ローン借入額も引き上げられていると考えられます。

しかし全国的にみると10万円前後の月々返済額が平均的な返済額となっています。

参考:2019年度フラット35利用者調査|住宅ローン:住宅金融支援機構(旧住宅金融公庫)

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

「年収」を目安として借入額(返済できる額)を決める

住宅ローンの借入金額を決める際に、年収から金額を想定することもできます。

「ざっくりとでいいから借入額を知っておきたい。」

「簡単に住宅ローンの目安金額を知りたい。」

借入可能額の計算は少し手間がかかるので、簡単に目安金額を知りたいという方もいます。

目安となる金額を知っておくことで、物件を探す際に間違って大きく違う金額帯の物件を見て回ってしまう失敗を防ぐことができますね。

こちらでは年収を目安として借入額を算出する方法をお伝えします。

年収の5~6倍程度の借入額が理想

借入する人の条件や状況にもよりますが、大体の目安は年収の5倍~6倍程度です。

例えば年収500万円の人の目安は2,500万円~3,000万円程となります。

借入可能額ベースで考えると年収の7倍近くが目安となりますが、あくまでも無理のない返済を考えるのであれば、年収の5倍程度以内に収めておくことが一つの目安です。

年収別に見た住宅ローン借入額

年収別に見た時の目安となる借入額は以下の通りです。

| 年収 | 返済できる額 |

| 250万円 | 1,250万円 |

| 300万円 | 1,500万円 |

| 400万円 | 2,000万円 |

| 500万円 | 2,500万円 |

| 600万円 | 3,000万円 |

| 700万円 | 3,500万円 |

| 800万円 | 4,000万円 |

| 900万円 | 4,500万円 |

| 1,000万円 | 5,000万円 |

年収の5倍程度を目安にすることで、実際の返済負担率はおおよそ20%くらいになります。

そうすると日々の生活で返済金額を含めても、余裕ができる収支を保つことができます。

「月々の家賃・生活費」を目安として借入額(返済できる額)を決める

返済できる額を決める方法として、現在の家賃や生活費を目安とする方法もあります。

例えば現在の家賃が10万円だった場合、月々の返済額が同じ程度であれば問題なく生活できるように感じますね。

そのため月々の返済額が10万円になるような借入金額を逆算していくことで、返済できる借入金額の目安を決めることができます。

ちなみに月々10万円、金利1.4%、期間35年で計算すると、借入金額は3,300万円ほどです。

しかし、今の家賃から返済額を決めるには注意ポイントもあります。

家賃と住宅ローン返済額を単純に比較できない理由

現在の家賃から月々の返済可能額の目安を計算するのはいいのですが、それだけで返済額を決めてしまうのは少々リスクが伴う場合があります。

その理由は主に2つあります。

- 賃貸と分譲では物件の品質が異なる

- 分譲ではメンテナンス・管理費用が別途かかる

ひとつめは、賃貸用の物件と分譲マンションでは物件そのものの質が違うということです。

分譲マンションは設備や仕様、間取り、共用施設など居住者が住みやすいように品質の高い住居を提供していますが、賃貸はどちらかというと立地や利便性が重視されています。

そのため分譲マンションを買った時の月々ローン返済額と、賃貸の賃料とを比較して物件を選ぶのは、そもそも比較対象として成り立たないからです。

そして2つ目は、マンションの場合、月々の管理費や修繕積立金、駐車場代等のランニングコストが別途かかるということです。

そのため10万円の返済金額にプラスして3万円~4万円程が月々かかることになります。

マンションを選ぶ場合はランニングコストを差し引いたうえで、月々の返済額、そして借入額を決める必要があるでしょう。

また戸建てでは管理費や修繕積立金はかかりませんが、将来的なメンテナンスは必ず必要となります。

一度に100万円単位の金額を支払うことになるので、実際にはメンテナンス費として毎月積み立てる必要があることも覚えておきましょう。

毎月の生活費から住宅ローン返済額をシミュレーション

毎月の生活費から月々返済に充てることのできる金額を算出する方法もあります。

そのためには月収から生活費等を差し引いた金額を計算し、それに基づいた住宅ローン借入額を出す必要があります。

こちらで実際にシミュレーションしてみましょう。

- 夫の月収;40万円

- 妻の月収:8万円

- 家賃:10万円

- 生活費;20万円

- 教育費:4万円~5万円

例えば年収600万円の場合は手取り年収が約450万円程なので、月に換算すると約40万円になります。

奥さんがパートで年間100万円程稼いでいる場合、夫婦の毎月の手取りは48万円~50万円です。

そこから家賃と生活費、子供の教育費を差し引くと、少し貯蓄ができる金額となります。

この家計の場合、家賃分の10万円であれば住宅ローンの返済にまわすことができるので、月々10万円の返済額となるような住宅ローン借入金額を設定することができそうですね。

しかしここで気を付けてほしいのが、これから子供の教育費が大きくなる可能性が高いことです。

子供が中学生、高校生、大学生、さらに私立にいくかどうか、文系なのか理系なのかで教育費用が増えていく可能性があります。

例えば二人子供がいて、二人とも私立の中学・高校に入学すると、月々換算で20万円程の教育費用がかかるのです。

現在の状態であれば、今の家賃分10万円をそのまま住宅ローンにあてることもできますが、教育費が増えるとマイナスの収支となってしまいます。

今後のライフプランを考えるのであれば、今の家賃10万円よりも少ない金額で設定する必要があります。

ちなみに3,000万円の住宅ローンを期間30年、金利1.4%で借入した場合、大体月々の返済額は10万円前後が目安です。

今後のライフプランと収支計画をたてる

住宅ローンの借入金額を決めるときに必ず考えなければならないのが、将来のライフプランと収支計画です。

具体的にいうと子供は何人になるのか、子供の教育費はどのくらいを想定しているのか、車の購入タイミング、家のメンテナンス時期など大きな出費があるタイミングを把握しておくことです。

ライフプランや収支計画をたてずに住宅ローンを組んでしまうと、今は返済に余裕があっても出費が重なる時期に返済ができなくなり、資金不足に陥ってしまう可能性があります。

収支計画をたてる際には、現在の収入からどのくらいの収入に増えているかも考慮しましょう。

すでにある程度社歴がある人であれば、10年後や20年後の給与額等もおおよそわかると思います。

しかし注意してほしいのがボーナス金額を当てにしすぎないことです。

よくボーナス返済を大きくして借入しようとする人がいますが、ボーナスに頼るのは非常に危険です。

なぜなら会社や経済の不況の影響はまずボーナスにくるため、将来的にボーナスがなくなる可能性もあります。

収支計画をたてるとき、あくまでボーナス部分を大きくとらえすぎずに資金計画をたてるようにしましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

「年齢」を目安として借入額(返済できる額)を決める

「住宅ローンの借入額を決める時に年齢が関係するの?」

このように思う方もいると思いますが、年齢によって住宅ローンの設定期間が変わり、結果として組める借入金額や月々の返済額が大きく変わってくるのです。

例えば48歳で住宅ローンを組む場合、35年ローンを組むことはできません。

なぜなら銀行側の規定で、完済時の年齢が80歳を超えることはできないからです。

そうすると借入期間を完済時にあわせて短くする必要がでてきますね。

こちらでは返済期間により変わる住宅ローンの月々返済額、期間設定の注意点等をお伝えしていきます。

返済期間別に見た住宅ローン返済額

返済期間によってどのくらい住宅ローンの月々返済額が変わるのか、こちらでシミュレーションしてみます。

3,000万円の住宅ローンを全期間固定の1.4%で組んだ場合、以下のようになります。

| 返済期間 | 月々返済額 | 総返済額 |

| 10年 | 26.9万円 | 3,217万円 |

| 15年 | 18.5万円 | 3,328万円 |

| 20年 | 14.4万円 | 3,442万円 |

| 25年 | 11.9万円 | 3,558万円 |

| 30年 | 10.3万円 | 3,676万円 |

| 35年 | 9.1万円 | 3,797万円 |

借入期間を35年とることができれば9万円程の返済額で済みますが、借入期間が20年しかとれないと14万円を超える返済額を月々支払わなければなりません。

一方の総返済額は、期間が短ければ短いほど支払う利息が少なくなるため少なくなります。

期間が10年延びることで200万円ほど支払う利息の金額が変わってきます。

退職前までに返済を終える期間設定にする

住宅ローンの借入期間を設定するときに大事なのが、退職前に完済できる期間にすることです。

なぜなら退職後の住宅ローン返済は生活的に非常に厳しいからです。

退職後は基本的に年金収入で暮らすことになります。

しかし一般的な夫婦二人の平均年金収入は手取りで19万円程です。

反対に高齢夫婦の生活費平均は23万円程であり、毎月4万円程足りない計算になります。

加えて住宅ローンの返済が残っていると、その返済分がまるまる資金不足となるので貯蓄から削るしかなくなってしまいます。

中には退職金で一括返済を考えている人も多いですが、一度に大量の現金が手元からなくなってしまうのは少し危険です。

老後の生活費において手元にある現金が一度に消えてしまうと、何かあったときの費用がなくなってしまいます。

住宅ローンの借入期間は退職前、65歳以前になるように設定するほうが、将来的に安心した生活を送ることができます。

参考:2019年(令和元年)家計調査報告〈家計収支編〉|統計局ホームページ/家計調査

住宅ローン審査の意外な落とし穴「健康問題」

住宅ローンに年齢が関係するのは借入期間だけではなく、健康問題もあります。

住宅ローンの審査をする際に、資産背景や勤務先等だけではなく、団体信用生命保険へ加入できるかの審査があるからです。

この団体信用生命保険は、借入した人がもし返済中に亡くなってしまった際、住宅ローン残高がこの保険によって全て支払われるという保険で、残された家族に対しての保険となっています。

民間金融機関ではこの団体信用生命保険への加入が必須であるため、健康状態が原因で加入ができないと、住宅ローン自体組むことができません。

そしてこの健康状態は年齢が高くなればなるほどひっかかりやすく、審査に落ちやすくなります。

現状だけでなく過去の通院や入院歴等も審査されるため、年齢を重ねるごとに審査通過が難しくなってくるのです。

若くてもこの団体信用生命保険の審査に落ちてしまう人はいるのですが、そういった方にはフラット35の利用がおすすめです。

フラット35の場合団体信用生命保険への加入は任意であるため、審査に落ちた人でも住宅ローンを組める可能性があります。

住宅ローンの審査はどこを見ている?

住宅ローンの審査では、金融機関はどのような部分を審査しているのでしょうか。

「年収や給与をみているんじゃないの?」

「勤務先とか資産背景が審査されているんだよきっと。」

このように住宅ローン審査では年収や資産などを中心に審査されていると思いますよね。

しかし年収や資産がどんなにあっても審査に落ちる人もいます。

こちらでは住宅ローンの審査でどのような部分が見られているのか、注意点やポイントを説明します。

住宅ローンの審査で主にみられるポイントは以下の点です。

【本人に関する項目】

- 完済時年齢

- 借入時年齢

- 年収

- 勤続年数

- 勤務先

- 信用情報

- 健康状態

【融資内容に関する項目】

- 融資可能額

- 返済負担率

- 担保評価

- 連帯保証

本人に対する項目としてはもちろん勤務先や完済時年齢、年収などがポイントとなりますが、見落としてはいけない個人信用情報があります。

個人信用情報とは過去に借入や返済で延滞や遅延等の行為をしていないか、消費者金融からの借入がないか等を調べることです。

こちらは本人が話さなくても、信用情報機関のデータベースに保管されているため、銀行は自ら調べることができます。

例えばどんなに資産があっても、年収が高くても、この信用情報で延滞や遅延が発覚すると住宅ローンを組むことはできません。

ちなみにこの個人信用情報は自分でもチェックすることができるので、CICやJICCといった機関のホームページからネットや郵送で取り寄せることもできます。

また、多くの金融機関で重視しているのが返済負担比率です。

上記でも説明したように年間返済額と年収の割合が規定を満たしていないと、希望する融資額の承認がおりない形となり減額承認になってしまいます。

総じて言えるのは、年齢が若いほうが住宅ローンの審査に受かる可能性が高くなるということです。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンの借入額を増やしたい時

「どうしても欲しい家があって、住宅ローンの借入額をなるべく高くしたい。」

このように住宅ローンの借入額をどうしても増やしたいという人もいます。

では住宅ローンの借入額を増やすには、どうしたらいいのでしょうか。

こちらで住宅ローンの借入額を増やす方法、そして注意点をお伝えしていきます。

住宅ローンの借入額を増額する方法

住宅ローンの借入額を増やす方法はいくつかあります。

- 借入期間を延ばす

- 既存の借入を減らす

- 収入合算をする

- ボーナス払いを設定する

- 頭金を用意する

借入期間を延ばすこと、ボーナス払いを設定することにより、月々の返済金額を少なくして結果的に返済負担率を下げる方法があります。

また、既存の借入が他の金融機関である場合、それらも返済負担率の計算に含まれています。

つまり他の借入を返済してなくすことで返済負担率を下げ、借入金額を増やすことができるのです。

また奥さんも働いて収入がある場合、夫婦で収入合算をするという方法もあります。

収入を合算して住宅ローン申請することで、年収として計算できる収支が増え、結果として借入できる金額を増加できる可能性があるのです。

頭金を多く用意することで銀行からの評価が高まり、融資金が増える可能性もあります。

実際多くの人が親御さんから頭金の支援を受けています。

通常であれば贈与税がかかるところですが、住宅ローンの頭金として利用する場合は一定額まで非課税になる制度があるので、税金を払う必要もありません。

住宅ローンの借入額を増やす時の注意点

住宅ローンの借入額を増やす場合、注意しておきたいのが月々返済額と総支払額が当然増えるという点です。

欲しい物件があるからといって住宅ローンの借入額をなんとか増やしたとしても、その返済金額に耐えられる収支バランスがあるかが一番重要なポイントです。

借入額を増やしたことにより家計が苦しくなって、結果的に返済ができない状態になってしまう可能性もあります。

月々の返済額をよく計算して、本当に無理なく返せる金額なのかをよく判断してから、増額する方法をとりましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

共働き夫婦が収入合算して住宅ローンを借りる方法

近年夫婦共働きの家庭が増えており、そういった家庭では夫婦の収入を合算して住宅ローンを借入することができます。

合算することで収入が増えますので、より大きな住宅ローン金額を借入することができるのです。

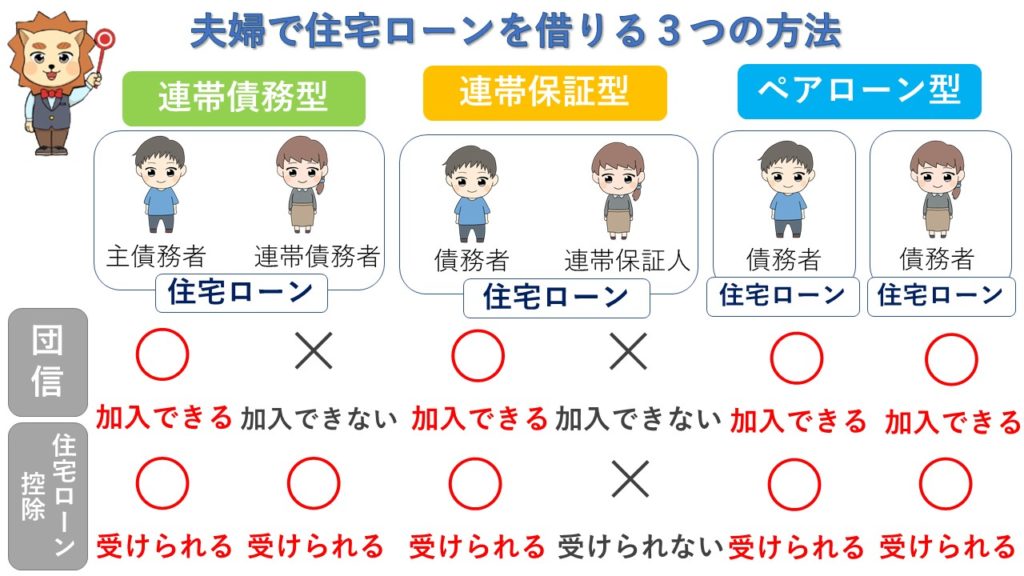

夫婦で住宅ローンを借りる場合には連帯債務、連帯保証、ペアローンなど様々な種類があり、それぞれの特徴が違います。

こちらでは夫婦で住宅ローンを借りる際の方法と、それぞれの注意点やメリットについて解説していきます。

夫婦で住宅ローンを借りる際の3つの方法

夫婦で住宅ローンを借りる方法は3つあります。

- 連帯債務型

- 連帯保証型

- ペアローン

それぞれメリットとデメリットがあるので、こちらで解説していきます。

【連帯債務型】

1つの住宅ローンに対し、夫婦のうち一人が住宅ローンの主債務者になり、もう一人は連帯債務者となり借入する方法です。

メリット

- 諸費用は1人分だが、ローン控除がそれぞれ利用できる

- 収入合算して借入額を増やすことができる

デメリット

- 取り扱っている金融機関が少ない

- 連帯債務者は団体信用生命保険に加入できないところが多い

収入合算をして借入額を増やすことができ、1人分の諸費用で夫婦二人ともローン控除が使えることがメリットです。

反対に取り扱っている金融機関が少ないこと、連帯債務者の方は団体信用生命保険に加入できないことがデメリットです。

もし奥さんが連帯債務者となっていて万が一のことがあっても、何も保証がおりないことになります。

【連帯保証型】

1つの住宅ローンに対して夫婦のうち一人が債務者となり返済義務を負い、もう一人は債務者が万が一返済できないとき代わりに連帯保証人として返済をする方法です。

メリット

- 収入合算により借入額を増やせる

- 諸費用は1人分で済む

デメリット

- 連帯保証人は住宅ローン控除がつかえない

- 連帯保証人は団体信用生命保険に加入できない

連帯保証人がパートでも収入合算できるところも多いため、借入額を増やすことができ、尚且つペアローンのように諸費用が二倍になることもありません。

一方で連帯保証人はローン控除が使えないのと、団体信用生命保険に加入することができません。

そのため連帯保証人に万が一のことがあったとしても何も保証はないことがデメリットです。

【ペアローン】

1つの物件に対して夫婦がそれぞれ違う住宅ローンを借り入れる、つまり2つの住宅ローンを借入することをペアローンと呼びます。

メリット

- 住宅ローン控除をそれぞれ受けることができる

- 借入額を増やすことができる

デメリット

- かかる諸費用が二倍になる

- どちらかが退職しても支払いは変わらない

住宅ローンをそれぞれが別々に受けることができるので、最大で受けられる控除額が大きく増えます。

また二人の収入分にあわせた借入額となるので、一人で組むときよりも借入金額を増やすことができるのがメリットです。

しかしそれぞれが別々に手続きをするため印紙代や事務手数料など、全ての諸費用が2倍かかること、奥さんが出産や妊娠などで仕事を休んでも支払いが続くことがデメリットとなります。

それぞれの特徴を理解して、ライフプランに合った方法を選択する必要があります。

夫婦で住宅ローンを借りる際の注意点

夫婦で住宅ローンを借りる際の注意点としては今後のライフプランと資金計画をしっかりとたてておくことが必要です。

妊娠や出産のときの仕事はどうするのか、その後奥さんは仕事に復帰するのかどうか、ローン控除は二人分本当に必要なのかどうか等をあらかじめ考えておく必要があります。

ローン控除が二人分受けられたとしても、実際に控除される金額が一人分と大きく変わらないようであれば、ペアローンにする必要はありません。

かえって諸費用のほうが高くついてしまうかもしれません。

また、数年後に奥さんが仕事を辞めるのか、復帰するのかも夫婦で組む場合は重要なポイントとなります。

復帰するのならペアローンでも大丈夫ですが、復帰しないのであれば連帯債務として1つの住宅ローンにしておいたほうが無難です。

あくまで各家庭の今後のライフプランをもとに選ぶようにしましょう。

お得に住宅ローンを借りるために利用したい3つの方法

住宅ローンを申し込むと利用できるお得な制度があります。

こうした制度は、それぞれに要件が違っていたりしてややこしいですが、知っていれば確実にお得になりますので必ずチェックしましょう。

ここでは以下の3つの方法を紹介します。

- 住宅ローン控除(住宅ローン減税)

- 繰上げ返済

- 住宅ローンの借り換え

住宅ローン控除(住宅ローン減税制度)

住宅ローン減税制度は、住宅ローンを利用して家を購入した人の税負担を軽減してくれる制度です。

毎年、年末の住宅ローン残高の1%が10年間、所得税の額から控除されます。

所得税から控除しきれない場合は、住民税からも一部控除されます。

この制度は基本的には家を購入してから10年間ですが、消費税増税後の令和元年10月から令和2年12月末までに購入した人に対しては、13年間控除されます。

さらに、この措置は昨今のコロナ禍の影響を受けて、一定の条件を満たせば令和3年12月末までの入居にも適用されています(2020年10月時点)。

今後、さらなる特例措置が取られる可能性もありますのでニュースをチェックしておきましょう。

住宅ローンの繰り上げ返済

住宅ローンの繰り上げ返済は、毎月の返済額とは別に、まとまった金額を一度に返済する方法です。

繰上げ返済を行うことにより利息負担分を減らすことができるため、総返済額を減らすことができます。

繰上げ返済には、2つの方法があります。

- 期間短縮型

- 返済額軽減型

「期間短縮型」は、毎月の返済額は変更しないまま返済期間を短縮することができます。

一方「返済額軽減型」は、返済期間はそのままに毎月の返済額を減額することができます。

総返済額を効率的に減らしたいなら、「期間短縮型」がオススメです。

利息負担分を効率的に減らせるため、「返済額軽減型」よりも総支払額を大きく減らせることができます。

しかし、もし毎月の家計が苦しくすぐにでも家計を楽にしたいというのであれば、返済額軽減型を選択した方がいいでしょう。

いずれにしても繰り上げ返済は1回の最低返済額が金融機関によって決まっていて、さらに手数料がかかりますので、計画的に行うことをお勧めします。

住宅ローンの借り換え

住宅ローンの返済を少しでも減らしたい時に検討する方法の一つに、住宅ローンの借り換えがあります。

今よりも金利の低い住宅ローンに借り換えれば、総返済額や毎月の返済負担を減らすことが可能です。

現在は変動金利が超低金利ですから、固定金利から変動金利に借り換えるだけでも返済額を減らせる可能性があります。

しかし注意しなければいけないのは、借り換えがどんな場合にも住宅ローン負担軽減の特効薬になるとは限らないという点です。

今の住宅ローン残高と残りの返済期間によっては、たいしてお得にならないケースもあります。

借り換えを検討した方が良い目安は以下のケースです。

- 住宅ローンの残りの返済期間が長い(15年以上)

- 住宅ローン残高が多い(1,000万円以上)

- 金利が1%以上違う

借り換えには数十万円の諸費用がかかりますから、しっかりとシミュレーションを行って計画的に行うことが必要となります。

まとめ

住宅ローンの借入額は欲しい物件に合わせるのではなく、将来のライフプランを見据え、実際に返済し続けることができる金額から逆算して決める必要があります。

そのためには現在の収支状況から今後の収支予測、ライフプランを事前に想定しておき、将来的にも問題なく返済できる資金計画をたてることが大切です。

安心して暮らすためにも、ライフプランと資金計画をしっかりとたてましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒