promotion

<記事の情報は、2023年8月24日時点のものです>

住宅を購入する時に迷うポイントとして、住宅ローンをいくら借りるかというポイントがあります。

「私の年収で1,500万円の住宅ローンを借入するのは、大丈夫なのだろうか。」

「1,500万円の住宅ローンを組みたいけど、金利や期間はどうすればいいのだろう。」

このように住宅ローン金額が年収的に問題のない金額なのか、どのような期間や金利を選べばいいのか分からない人も多いですよね。

住宅ローンは各家庭によって最適な組み方が異なりますので、あらかじめ住宅ローンの金利や期間、金額の選び方をよく知っておく必要があります。

この記事では、主に以下の2点について解説していきます。

- 1,500万円の住宅ローンを組んだ時にどのような返済額になるのか

- 住宅ローンを無理なく返済するにはどうすればいいのか

1,500万円の借り入れをして住宅を購入しようと考えている方は、是非参考にしてください。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件良く高品質の住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そんな背景もあり、昨今では、条件にあった住宅メーカーにまとめて資料請求を依頼できる「一括カタログサイト」が増えていますが、中でもおすすめなのが大手が運営する下記の3サイトです。

①LIFULL HOME’S ②SUUMO ③HOME4U家づくりのとびら |

この3サイトはどれも、日本を代表する大手企業が運営しているため審査が非常に厳しく悪質な住宅メーカーに当たるリスクを避ける事ができます。

また、カタログを取り寄せたからといって無理な営業もなく気軽に利用でき非常にメリットが大きいサービスです。

3サイトの中でどれか1つ使うなら、

また、より慎重に絶対に失敗したくない方は絶対に工務店、絶対にハウスメーカーと決めつけずに1社でも多くの会社から資料を取り寄せてしまいうのがおすすめです。

「ハウスメーカーで考えていたけど、工務店の方が理想な家づくりが出来るし高品質だった」

「工務店で考えていたけど、意外と安く建てられる思いもよらないハウスメーカーと出会えた」

このような事は非常に多くあります。

また、なるべく多くの会社で資料を取り寄せることでメーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

SUUMO・・・工務店のカタログ中心

家づくりのとびら・・・ハウスメーカーのカタログ中心

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【工務店中心】SUUMOの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

それでは解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

【FPがシミュレーション】1500万円の住宅ローン月々の返済額はいくら?

住宅ローンを組む時に重要なのが月々の返済額です。

月々の返済額が高すぎると、日々の家計を大きく圧迫するため、毎日節約と厳しい生活を強いられることになります。

住宅ローンの返済額は主に下記の2つによって左右されます。

- 金利

- 返済期間

金利なら固定金利、変動金利、固定期間選択型があり、それぞれの金利タイプによって返済額やリスクは異なります。

金利の種類については後程詳しく説明しますが、ここでは固定金利と変動金利、また全期間固定金利であるフラット35について借入期間別にシミュレーションしてみたいと思います。

固定金利で1500万円借りた場合の返済額(借入期間15年~35年)

全期間固定金利1.4%で住宅ローンを1,500万円組んだとして、返済期間に応じて月々返済や総支払額がどのように変化するのかをシミュレーションしてみます。

| 借入期間 | 15年 | 20年 | 25年 | 30年 | 35年 |

| 借入金額 | 1,500万円 | ||||

| 金利 | 1.4% | ||||

| 月々返済額 | 92,437円 | 71,694円 | 71,694円 | 51,051円 | 45,196円 |

| 総支払額 | 1,663万8,714円 | 1,720万6,429円 | 1,720万6,428円 | 1,837万8,282円 | 1,898万2,282円 |

借入期間を15年に設定した場合は月々約9万2千円の返済額となりますが、期間を25年に延ばすことで7万円近くまで返済額が下がります。

また、35年にした場合は5万円を割る金額まで返済額が下がるため、家計を圧迫する可能性が低くなります。

しかし一方で期間が長期化する分支払い利息が増え、トータルの返済金額が1,900万円近くになります。

変動金利で1500万円借りた場合の返済額(借入期間10年・20年・30年)

変動金利で組む場合、将来的に金利が上がれば返済額や総支払額が増える可能性があります。

そのため、万が一金利が上昇した時にも返済が可能な条件で住宅ローンを組む必要があるのです。

こちらでは変動金利0.7%で組んだ場合を想定し、10年間金利が変わらなかった場合、5年後に金利が1%上昇した時、2%上昇した時の3パターンのシミュレーションをしてみました。

【借入期間10年】

| 借入期間 | 10年 | 10年 (5年後金利1%上昇) | 10年 (5年後金利2%上昇) |

| 借入金額 | 1,500万円 | ||

| 金利 | 0.7% | 当初5年間0.7% 6年目以降1.7% | 当初5年間0.7% 6年目以降2.7% |

| 月々返済額 | 129,462円 | 当初5年間 129,462円 6年目以降 132,758円 | 当初5年間 129,462円 6年目以降 136,107円 |

| 総支払額 | 1,553万5,439円 | 1,573万3,212円 | 1,593万4,157円 |

借入期間を10年とした場合、変動金利の低い金利だとしても月々約13万円近くの返済額となります。

また、将来的に金利が2%上昇した際には月々の返済額が13万6千円程まで増える計算になってきます。

借入期間10年は、期間が短いため月々の返済額は高くなりますがその分金利上昇の影響も少なく済むのが特徴です。

【借入期間20年】

| 借入期間 | 20年 | 20年(金利1%上昇) | 20年(金利2%上昇) |

| 借入金額 | 1,500万円 | ||

| 金利 | 0.7% | 当初10年間0.7% 11年目以降1.7% | 当初10年間0.7% 11年目以降2.7% |

| 月々返済額 | 66,995円 | 当初10年間 66,995円 11年目以降 70,385円 | 当初10年間 66,995円 11年目以降 73,883円 |

| 総支払額 | 1,607万8,743円 | 1,648万5,591円 | 1,690万5,305円 |

期間を20年に設定する場合、月々の返済額は約6万7千円となります。

しかし金利が2%上昇した場合は月の支払いが約7万4千円まで上昇し、総支払額が90万円近く増えることになります。

【借入期間30年】

| 借入期間 | 30年 | 30年(金利1%上昇) | 30年(金利2%上昇) |

| 借入金額 | 1,500万円 | ||

| 金利 | 0.7% | 当初10年間0.7% 11年目以降1.7% | 当初10年間0.7% 11年目以降2.7% |

| 月々返済額 | 46,206円 | 当初10年間 46,206円 11年目以降 50,879円 | 当初10年間 46,206円 11年目以降 55,835円 |

| 総支払額 | 1,663万4,268円 | 1,775万5,647円 | 1,894万4,986円 |

期間を30年に設定すると、月々の返済額は約4万6千円になります。

金利が1%上昇するごとに5千円弱毎月の返済額が大きくなる計算です。

返済期間が長いため毎月の返済額は最も少ないですが、その分利息分の支払いが多くなるため総支払額は大きくなります。

変動金利で組む場合は金利上昇時のこともよく考慮して、借入時には少し余裕を持った返済額となるような設定をしておいたほうがいいでしょう。

フラット35で1500万円借りた場合の返済額(借入期間15年・20年・30年)

フラット35は住宅金融支援機構が全国の金融機関と提携している住宅ローンで、全期間固定金利であることが最大の特徴です。

このフラット35は物件価格の9割以下の金額を借入するのか、9割超の借り入れをするのかで金利が変わってきます。

つまり頭金をいくら出すのかで、金利が変わるということです。

こちらでは両方の場合の金利をもとに、シミュレーションしてみましょう。

【物件価格の9割超の借り入れ】

| 借入期間 | 15年 | 20年 | 30年 |

| 借入金額 | 1,500万円 | ||

| 金利 | 1.5% | ||

| 月々返済額 | 93,111円 | 72,381円 | 51,768円 |

| 総支払額 | 1,675万9,968円 | 1,737万1,520円 | 1,863万6,271円 |

15年と短い期間であれば総支払額は1,670万円近くですが、30年で借入する場合は1,800万円を超えてしまいます。

一方の返済金額は15年であれば9万3千円程ですが、30年の場合は5万1千円ほどと余裕を持った返済ができるようになります。

【物件価格の9割以下の借り入れ】

| 借入期間 | 15年 | 20年 | 30年 |

| 借入金額 | 1,500万円 | ||

| 金利 | 1.2% | ||

| 月々返済額 | 91,099円 | 70,330円 | 49,636円 |

| 総支払額 | 1,639万7,876円 | 1,687万9,278円 | 1,786万8,887円 |

頭金を用意して借入金額を物件価格の9割以下にすると、金利が下がります。

そのため30年借入にする場合は5万円をきる月々返済額を実現できます。

フラット35の場合は将来的にも金利が変わらないため、安定した返済額をもとに資金計画を立てられることがメリットです。

ただ、今後子供の教育費用等で家計の支出が増えていくので、その分を考慮した返済額に設定する必要があります。

理想の住宅を建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローン1500万円を借りられる年収

住宅ローンを借入する際に、「返済比率」という言葉を耳にしたことがある人もいるのではないでしょうか。

この返済比率というのは住宅ローンを組んだ時の年間返済額と年収の割合を計算したもので、住宅ローンの借入金額が収入と見合っているかを判断する指標です。

銀行の審査時にはあらかじめ決められた返済比率があり、それが審査の基準となっています。

では、住宅ローンを1,500万円組む場合の適正な年収とはいくらなのでしょうか。

こちらで年収と返済額のシミュレーションをしていきます。

住宅ローンを無理なく返済できるのは返済比率20%未満!審査も通りやすい

一般的に、銀行の住宅ローン審査基準では35%~40%であれば借入可能とされています。

しかし実際に住宅ローンを無理なく返済できる返済比率は、20%未満が理想的な数字です。

では、返済比率が変わるとどれ程返済額が変わるのでしょうか?

各返済比率から計算される毎月の返済額を、各年収ごとに表にまとめてみました。

| 年収 | 300万円 | 350万円 | 450万円 | 500万円 | 800万円 |

| 返済比率20% | 50,000円 | 58,333円 | 75,000円 | 83,333円 | 133,333円 |

| 返済比率30% | 75,000円 | 87,500円 | 112,500円 | 125,000円 | 200,000円 |

| 返済比率40% | 100,000円 | 116,666円 | 150,000円 | 166,666円 | 266,666円 |

無理のない返済額とされる20%の返済比率でローンを組むと、月々の返済額は家計を圧迫しません。

しかし返済比率30%から40%で組むと、子供の教育費やライフイベントで出費がある際に家計を圧迫する返済額となることが多いです。

物件価格を中心に住宅ローン金額を決めるのではなく、月々の返済が無理なくできる金額から逆算して住宅ローン借入額を決めていくことが大切です。

住宅ローン1500万円を借りられる適正な年収とは

住宅ローン1,500万円を借りるためには、まず銀行審査で返済比率を超えないことが必要です。

多くの金融機関で目安とされる返済比率35%で計算すると、どのくらいの年収が目安となるのでしょうか。

また、もう一つのポイントとなるのが金利です。

実は「金利」と一口に言っても、色々な種類があります。

もちろん金融機関が変われば金利も変わるというのはご存じの方も多いでしょうが、そうではなくて一つの金融機関の中でも「金利」と呼ばれるものにはいくつか種類があるのです。

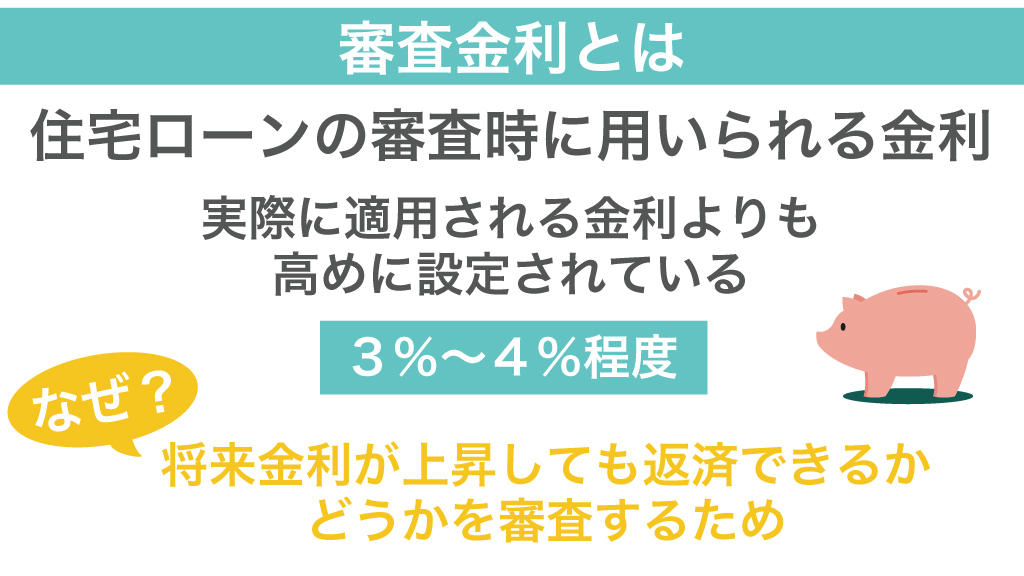

その中でも、住宅ローン審査をするときに用いる金利のことを「審査金利」と呼びます。

これは実際に適用される金利とは別で、審査するためだけに設けられている金利です。

審査金利とは返済比率を計算するために用いられるのですが、通常の金利よりも高い金利、3%や4%が設定されることが多いです。

少し高めの金利設定で審査することで、将来の返済に困らないかどうかを判定しているのです。

審査金利が4%、返済比率が35%の基準を使って計算をすると、1,500万円借入できる年収はおおよそ200万円前後となります。

審査金利がない場合はもっと少ない年収でも借入することが可能となります。

ただ、住宅ローン期間を30年近くとるのであれば無理のない返済比率で計画を立てることが肝要です。

返済比率20%で住宅ローンを組むなら、適正な年収は300万円以上が一つの目安です。

銀行が提示した融資可能額の上限いっぱいまで借り入れてしまうと後々後悔するケースもありますので、あくまで返済できる額は自分で見極めるようにしましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンの金利はどう選ぶ?

住宅ローンを組む時に悩むポイントの一つが、金利のタイプです。

「ずっと変わらない固定金利のほうが安心できる。」

「とにかく安い金利だから、変動金利のほうがいいんじゃないかな。」

このように固定金利と変動金利にはそれぞれ違った特徴があるため、多くの方が迷うポイントとなっています。

こちらでは金利選択に迷った時のために、固定金利と変動金利それぞれのメリットとデメリットについてお伝えしていきます。

固定金利と変動金利の特徴

固定金利と変動金利は金利の水準だけでなく、様々な面での特徴があります。

安易に金利が低い、安定しているから等の理由で金利プラン決めてしまうと後々後悔してしまう可能性があります。

金利を選択する際にはそれぞれのメリットとデメリットをよく把握したうえで、どちらが自身のライフプランに沿った金利タイプかを見極める必要があるのです。

固定金利のメリット・デメリット

固定金利のメリット

- 全期間固定の場合は金利が変わらないので返済額がずっと一定

- 景気変動や経済情勢に左右されない安定した返済が可能

固定金利のデメリット

- 変動金利に比べて金利水準が高い

- 金利が高いため月々の返済金額と総支払額が変動金利より高くなる

固定金利の魅力は将来に渡って月々の返済額が変わらないところです。

そのため借入当初に立てた資金計画通りに返済ができ、家計の資金繰りを組み立てる上での安心感があります。

一方で変動金利と比べると金利が高いため、同じ金額を同じ期間で借りたとしても、変動金利に比べて月々返済額と総支払額が高くなってしまうことがデメリットです。

固定金利が向いている世帯

固定金利は返済期間が長い世帯や、今後子どもの教育費など支出が増える見込みのある世帯に向いている金利プランです。

固定金利はあらかじめ返済プランが確定するため、将来の資金計画が立てやすいことが最大の特徴です。

そのため、長期的な収支の変動にも前もって対応が可能になります。

また期間選択型の固定金利にすれば、子供の教育費が最もかかる10年間だけ固定金利にするといった使い方もできます。

変動金利のメリット・デメリット

変動金利のメリット

- 金利が将来大きく変動しなければ総返済額が安い

- 月々の返済金額を抑えることができる

変動金利のデメリット

- 経済情勢によっては返済金額が上がる可能性がある

- 金利が上昇した場合、総返済額が増える

変動金利の魅力は低い金利水準にあり、現在では0.4%近くで借入することができる金融機関もあります。

特に返済当初の返済金額を安く抑えることができるのがメリットです。

しかし経済情勢の変化等で金利水準が上昇した場合、それに伴い返済金額や総支払額が上昇する可能性があります。

変動金利を組む場合はあらかじめ金利が上昇した場合を想定し、上昇しても耐えられる返済金額を基準に住宅ローンを設定する必要があります。

変動金利が向いている世帯

変動金利が向いている世帯は、返済期間が短めであったり、将来的な返済額の増加に対応できる収入に余裕のある世帯です。

返済期間が短ければ金利上昇のリスクが減るため、今の低金利の恩恵を受けやすくなります。

またもし将来金利が大幅に上昇した場合返済額も大きくなるため、それでも家計がまわる見込みのある世帯には向いているプランです。

経済情勢をある程度読み取って先を予測できる、ということも重要なポイントです。

金利の推移と今後の金利予測

現在は超低金利時代と言われるほど低い金利ですが、今後の金利はどうなるのでしょうか。

- 過去の水準からすると、現在は過去最低の水準

- 下がる可能性よりも上がる可能性のほうが高い

- 急激に上昇する可能性は低い

近年金利は下降局面に入っており、過去類をみないほどの低水準といわれています。

ここまで低いと下がり続けることにも限界があるため、今後は上昇局面に入る可能性のほうが高いとの見方が大局的です。

しかし急激な金利の上昇は、消費者の反発を招き経済悪化を招きかねないため、急激にバブル時代のような高金利になる可能性は極めて低いとみてよいでしょう。

とは言え、長期的な金利の推移の予測はとても難しいものです。

住宅ローンを組むのであれば、なるべく早く低水準のうちに組んでおいたほうがお得になるでしょう。

そのうえで、その後の変化に柔軟に対応できるリスクヘッジを考えておくのが一番安心な方法です。

理想の住宅を建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

住宅ローンの頭金はいくら貯めればいいの?

「住宅ローンには頭金が必要。」

「頭金は2割ないと住宅は買えない。」

このように住宅購入時には頭金が必要と考えている方もいますが、実は必須というわけではありません。

もちろん頭金があると住宅ローン借入金額が少なくなるので負担が減りますが、現在では頭金がなくても住宅ローンを組んで住宅を買うことは十分可能です。

こちらでは頭金と住宅ローンの関係についてお伝えしていきます。

「頭金2割」は一昔の話

住宅購入時には頭金が2割必要というのは、一昔の話です。

- 昔は全額融資してくれる金融機関が少なかった

- 今は頭金なしのフルローンが組める

昔は住宅価格の全額を融資してくれる金融機関が少なく、借入時に自己資金として頭金が必要な金融機関が多かったため頭金2割といわれていました。

しかし現在では頭金なしのフルローンを組める金融機関がほとんどなので、頭金がなくても十分に住宅ローンを組むことは可能となっています。

「頭金を貯めてから買う」vs「早くローン返済を開始する」どちらが得か

「頭金を貯めてから買おう。」

「頭金を貯める前に、早く住宅ローンを組んだほうがいいのでは?」

このように頭金を貯めてから住宅を購入するのか、すぐに住宅ローンを組んで購入するかで悩む方も多くいます。

ではどちらのほうがお得になるのでしょうか。

- 頭金があるほうが借入金額が少なくなり、月々返済と総支払額が少なくなる

- 頭金を貯めている間に人気物件はなくなってしまう

- 頭金を貯めている期間の家賃支払い金額は、想像以上に大きい

頭金があると、その金額分の住宅ローン借入がなくなることになります。

そうするとその分借入金額が減り、月々返済額と総支払額も少なくすることができるのがメリットです。

しかし人気物件の場合、買い手が多く頭金を貯めている間に他の人に取られてしまう可能性があります。

また、頭金を貯めている間の家賃支払いを考慮すると、すぐに住宅ローンを組んだほうが結果的に得するケースもあります。

例えば5年間で300万円貯めたとしても、その間に毎月10万近く家賃を払っていた場合は、5年間で600万円支払っていることになるのです。

頭金を用意することで得られるメリットと比べてどちらがお得になるかは、頭金を貯める期間がどれくらいかによって変わることになります。

多くの場合は早く住宅ローンを組んだほうがトータルで安く収まるのが事実です。

FPが教える住宅ローンの正しい6つの知識

住宅ローンを組んで後悔する人のうちのほとんどが、住宅ローンをよく知らず、勧められた通りに組んでしまったことに対しての後悔です。

住宅購入時は様々な手続きが発生するため、住宅ローンの勉強や知識習得をおろそかにしてしまう人も多いものです。

しかしよく把握しておかないと後々損したり、家計が圧迫されて生活がくるしくなったりする可能性もあります。

こちらでは住宅ローンの正しい知識、注意点を6ポイントお伝えしていきます。

- 住宅ローンの審査は何を見てる?

- フラット35とはどんなローン?

- 住宅ローン控除とはどんな制度?

- 住宅ローン特約はつけた方がいいの?

- 住宅ローンの手数料とは?

- 住居にかかるローン以外のお金を把握する

順に確認していきましょう。

1.住宅ローンの審査は何を見てる?

住宅ローンの審査は「事前審査」と「本審査」の2段階があります。

事前審査では、おもに「返済できるか?」という観点で収入や勤務先、信用情報などが審査され、1日~1週間ほどで審査結果が出ます。

一方本審査では事前審査の内容をさらに精緻に審査し、健康状態や担保となる物件なども詳細に審査していきます。

そのため2週間~1か月程審査に時間がかかります。

審査が通らなかった場合でも、なぜ通らなかったのかという理由は開示されないことが一般的です。

審査基準も公表されていないため、住宅ローンを借りようとする際には複数の金融機関に審査申請を出すことがポイントです。

金融機関によって、自営業に強い銀行、年齢の基準が緩い銀行…など特徴が異なりますので、不動産会社の担当者やファイナンシャルプランナーに相談して審査が通りやすそうな金融機関を狙うことも一つの有効な手です。

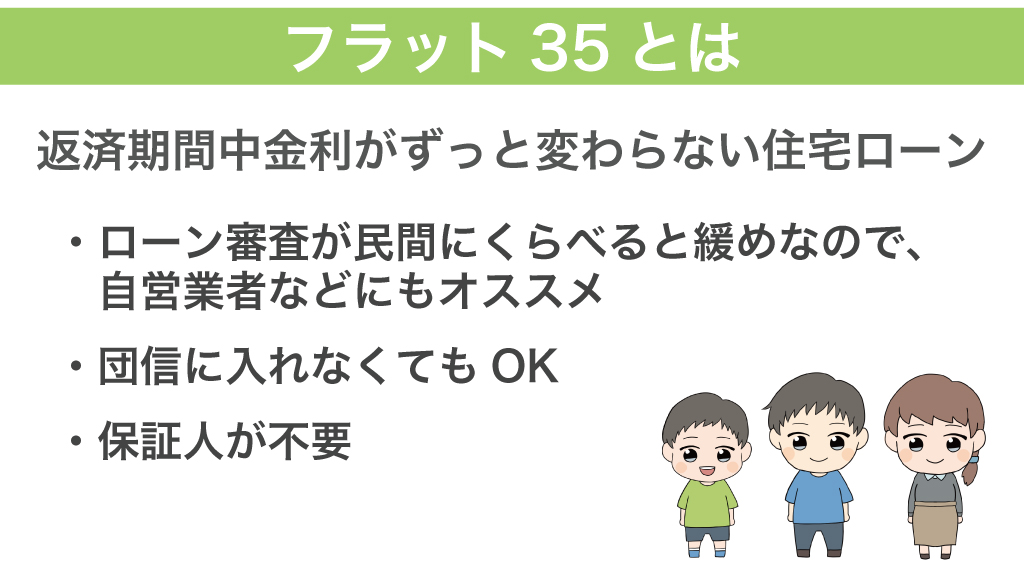

2.フラット35とはどんなローン?

フラット35とは、住宅金融支援機構という国の機関と民間金融機関が連携して提供している住宅ローン商品のことです。

基本的に全ての商品が全期間固定の住宅ローンとなっており、幅広い人に向けて貸し出しをしているのが特徴です。

こちらではフラット35のメリット・デメリットや注意点について詳しくご説明していきます。

フラット35のメリット

- 全期間固定金利のため、金利が変わらず安定した返済ができる

- 民間金融機関では難しいとされる人でも審査通過の可能性がある

- 団体生命保険に加入できない人でも利用できる

フラット35最大のメリットとして、全期間続く固定金利があげられます。

一部の金融機関では30年近くが最長であるのに対し、フラット35であれば最大35年で組むことが可能です。

フラット35は人に対する審査よりも物件に対する審査に重点をおいているため、民間金融機関で難しいとされる自営業の人や転職したばかりの人でも審査通過の可能性があります。

民間の金融機関では勤続年数1年以上や3年以上という基準が多いのですが、フラット35であれば勤続6か月の人でも審査通過できる可能性があるのです。

また、民間の金融機関では住宅ローンを組むときに団体信用生命保険への加入が必須です。

しかしフラット35の場合は任意のため、健康状態などに問題があって団体信用生命保険へ加入できない人でも審査に通過することができます。

フラット35のデメリット

- 全期間固定金利のため金利が高め

- 物件に対する審査が厳しい

最大35年間の固定金利が魅力ですが、その分少し金利が高くなります。

金利が高くなればその分月々の返済額、総支払額も同時に高くなるので、あらかじめ資金計画をよくたてる必要があります。

また、物件に対する審査が厳しいため、物件審査に通らずに否決となる場合もあります。

フラット35を利用する場合はあらかじめ物件審査に通るような物件を見極めなければいけませんので、注意しましょう。

3.住宅ローン控除とはどのような制度?

住宅ローン控除とは以下のような制度です。

- 住宅ローン借入残高の1%が毎年控除される

- 控除期間は10年間(現在は特例措置により13年間に延長)

- 控除は所得税と住民税から差し引かれることになる

- 上限金額は借入金額4,000万円(長期優良住宅の場合は5,000万円)

![]()

住宅ローン残高に応じて毎年税金の控除を受けられるという制度で、10年間で数百万円の控除を受けることができます。

しかし自動的に適用となる制度ではないので、初年度は自分で税務署に行き確定申告をする必要がありますから注意しましょう。

4.住宅ローン特約は付けた方がいいの?

不動産売買契約をするときにローン特約という言葉がでてくるのですが、この特約は必ず付けたほうがいい特約です。

ローン特約とは

- 住宅ローンを利用して不動産を購入する人に向けた特約

- 一定期間内に住宅ローン本審査の承認が下りない場合、契約を白紙にできる

住宅ローンを利用する場合、不動産売買契約後に住宅ローンの本審査を受けることになります。

ローン特約がついていないと、住宅ローン本審査が通らなくても契約を続行してその不動産を買わなければいけないのです。

しかしローン特約がついていれば、ローンの本審査が通らない場合は契約を白紙に戻すことができます。

不動産売買契約の際には必ず付ける特約の一つです。

5.住宅ローンの手数料とは?

住宅ローンを利用する際には、様々な費用がかかります。

住宅ローンにかかる費用を把握しておかないと、銀行側から急な説明を受けても理解できない場合があるので、事前によく知っておきましょう。

- 融資事務手数料

- 住宅ローン保証料

- 印紙税

融資事務手数料とは、銀行側に対して支払う住宅ローン手続きの手数料のことです。

通常2万円~3万円程かかるのが一般的となっています。

住宅ローンの保証料とは保証会社に支払う費用のことです。

こちらは物件価格の2%前後が相場なので、2,000万円の物件であれば40万円~50万円ほどかかる計算になります。

印紙税は銀行と結ぶ金銭消費貸借契約書に貼る印紙代金のことです。

金額によって変わりますが、通常1万円~3万円でおさまります。

6.住居にかかるローン以外のお金を把握する

住宅ローンを組む際に気を付けたいのが、住居購入時にかかるその他の費用を把握しておくことです。

住宅購入時には登記費用や不動産会社に支払う手数料、火災保険等様々な費用がかかるので、単純に物件価格だけで資金計画を立ててしまうと資金不足となってしまう可能性があります。

- 登記関係費用 30万円~40万円

- 住宅ローンに関する費用 80万円~90万円

- 保険や税金に関する費用 30万円~40万円

- 不動産売買契約に関する費用 130万円~140万円

これらの費用をあらかじめ把握しておかないと、資金が足りなくなってしまいます。

通常物件価格の5%から8%の諸費用がかかるといわれているので、1,500」万円の物件であれば80万円~120万円程の諸費用がかかると想定しておきましょう。

理想の住宅を建てるために、一社だけに資料請求をするのではなく、まずは一括資料請求して、どのハウスメーカーが自分にピッタリか見比べ、慎重に選びましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

FPが教える住宅ローンを確実に返済するための鉄則5ヶ条

住宅ローンは物件買うためだけではなく、将来に渡って確実に返済できるように設定するのが一番大事なことです。

そうしないと子供が成長して教育費用が必要となった時に、資金が足りなくなって、家計も苦しくなってしまうからです。

こちらでは住宅ローンを将来に渡って確実に返済するための鉄則を5つお伝えします。

順に見ていきましょう。

1.今後のライフプランと資金計画をしっかりとたてる

住宅ローンの返済を確実にするためには、今後かかる費用をあらかじめ想定しておくことが必要です。

そのためには今後のライフプランや資金計画をしっかりとたてることが必要となります。

特に子供が今後増えるのか、いつ頃高校や大学に入るのか、子供を留学させたいのか、車をいつ頃買いたいのか等のライフプランは出費が大きいため、いつ頃どのくらいの予算が必要かをよく考えておきましょう。

銀行の借入可能額をうのみにして借入限度めいっぱいに借入してしまうと、こういったライフプランでかかる費用等が考慮されていないため苦しい返済生活に陥る可能性が非常に高くなります。

今後かかる出費のタイミングと総額をよく計画しておきましょう。

2.家賃とローン返済額を単純に比較しない

よく賃貸と購入どちらがいいかと比較する人がいますが、単純に家賃の金額とローン返済額を比べることはやめましょう。

なぜなら賃貸物件と分譲物件では建物の品質自体が大きく違うからです。

建物の機能や性能、住み心地などは賃貸物件と分譲物件では違いがあり、それは家賃とローン金額では単純比較できない部分です。

投資物件として換算する分にはいいのですが、住む場所として比較する場合は建物の機能性や住み心地などを中心に比較するようにしましょう。

3.返済期間は退職前までに設定する

住宅ローンは借入期間が長ければ長いほど月々の返済金額が低くなるため、多くの人が35年で組むプランを選んでいます。

しかし住宅ローンの借入期間は完済時の年齢を中心として、逆算して決める方がいいのです。

なぜなら返済期間を安易に35年にしてしまうと、完済時の年齢が70歳や75歳など退職後になってしまう可能性があるからです。

退職後の夫婦二人の年金手取り収入は平均で19万円程となっており、高齢夫婦の生活費は平均で23万円となっています。

つまり、ただでさえ収支がマイナスなうえに、住宅ローンの返済までしなければいけないのはとても苦しい生活になります。

あくまで住宅ローンは退職前までに完済できるような設定にしましょう。

参考:資料1 高齢者の生活実態|審議会・研究会等 |厚生労働省

4.ボーナス返済を最初からあてにするのは要注意

住宅ローン設定時にボーナス返済設定をすることで、大きな借入金額を無理なく借入できるようになります。

しかし最初からボーナス返済に大きな金額を設定してしまうのは、注意が必要です。

なぜなら今後のボーナスが予定通りに支払われるとは限らないからです。

会社の経営状態が悪くなってボーナスが減給されたり、なくなってしまう可能性は十分あります。

そういった時にボーナス返済で大きく上乗せしていた返済額を支払うのは、とても苦しいですよね。

ボーナス返済を利用するのはいいですが、過大な金額を設定するのはやめましょう。

5.繰り上げ返済はキャッシュとのバランスを考えて行う

住宅ローンの繰り上げ返済をすることで、住宅ローンの返済期間を縮めることや月々返済額を減らすことができます。

しかし繰り上げ返済を前提として住宅ローンを組むことにも注意が必要です。

繰り上げ返済時にはまとまった資金が必要で、それが予定通りに貯まっているケースは少ないからです。

また、繰り上げ返済をすると一度に手元の現金がなくなってしまうため、万が一の時に備える手元資金がなくなってしまいます。

繰り上げ返済をしても手元に十分な資金が残る、そのような範囲での繰り上げ返済をするように心がけましょう。

住宅ローンの支払額を減らす方法とは?元金均等返済を活用しよう!

住宅ローンの返済方法には、以下2つの方法があります。

- 元利均等返済

- 元金均等返済

元利均等返済は、毎月一定額を返済する方法のため、将来の返済計画を立てやすいのが特徴です。

一方、元金均等返済は、返済開始当初は元利均等返済より高い金額を返済することになるものの、そこから毎月の返済額が徐々に少なくなっていく返済方法です。

これら2つのうち、元利均等返済よりも元金均等返済の方が総返済額が少なくて済むという性質があります。

そのため、毎月の返済額が一定額でなくても良い方は、元金均等返済で返済することで、返済額を減らすのが良いでしょう。

まとめ

家を買う時に大きなポイントとなるのが住宅ローンの借入金額や金利、借入期間等の設定です。

現在の収支だけではなく、将来的なライフプランをよく考え、逆算して資金計画をたてていくことが必要となります。

住宅ローンの借入で後悔しないよう、無理のない資金計画をたて、安心して暮らせるようにしていきましょう。

【ローコスト住宅中心】LIFULL HOME’Sの無料カタログはこちら⇒

【ハウスメーカー中心】家づくりのとびらの無料カタログはこちら⇒

また、家づくりのプラン作成を検討している方には「HOME4U 家づくりのとびら」がおすすめです!- 最短30分で家づくりのギモン解決!

- 株式会社NTTデータの100%子会社が運営する安心感・信用度

- 専門アドバイザーを介して手間を軽減し最適なハウスメーカーへ相談

「HOME4U 家づくりのとびら」はオンラインで注文住宅のご希望をヒアリングし、専門アドバイザーがお客様の立場で最適なハウスメーカーを紹介!

間取り・資金計画・土地探しなど、あなたのお悩みを整理し理想の注文住宅のプランを無料作成いたします。

\\妥協しない暮らしを叶える第一歩を//